新西兰房价现状如何?

当全球遭受新冠病毒肆虐时,作为岛屿国家的新西兰因为反应较为迅速,防控政策落实较好,成为抗疫最成功的国家之一。但国际旅游业的萎靡依旧让新西兰经济遭受打击。2020年,该国GDP同比下降2.9%。

与许多国家类似,新西兰去年颁布了一系列刺激措施。例如在2020年3月,新西兰储备银行(央行)将基准利率大幅下调75个基点至0.25%,并维持该历史低位至今。4月14日,新西兰央行重申,考虑到新西兰和世界各地的经济复苏不平衡,将继续推行刺激性货币政策。

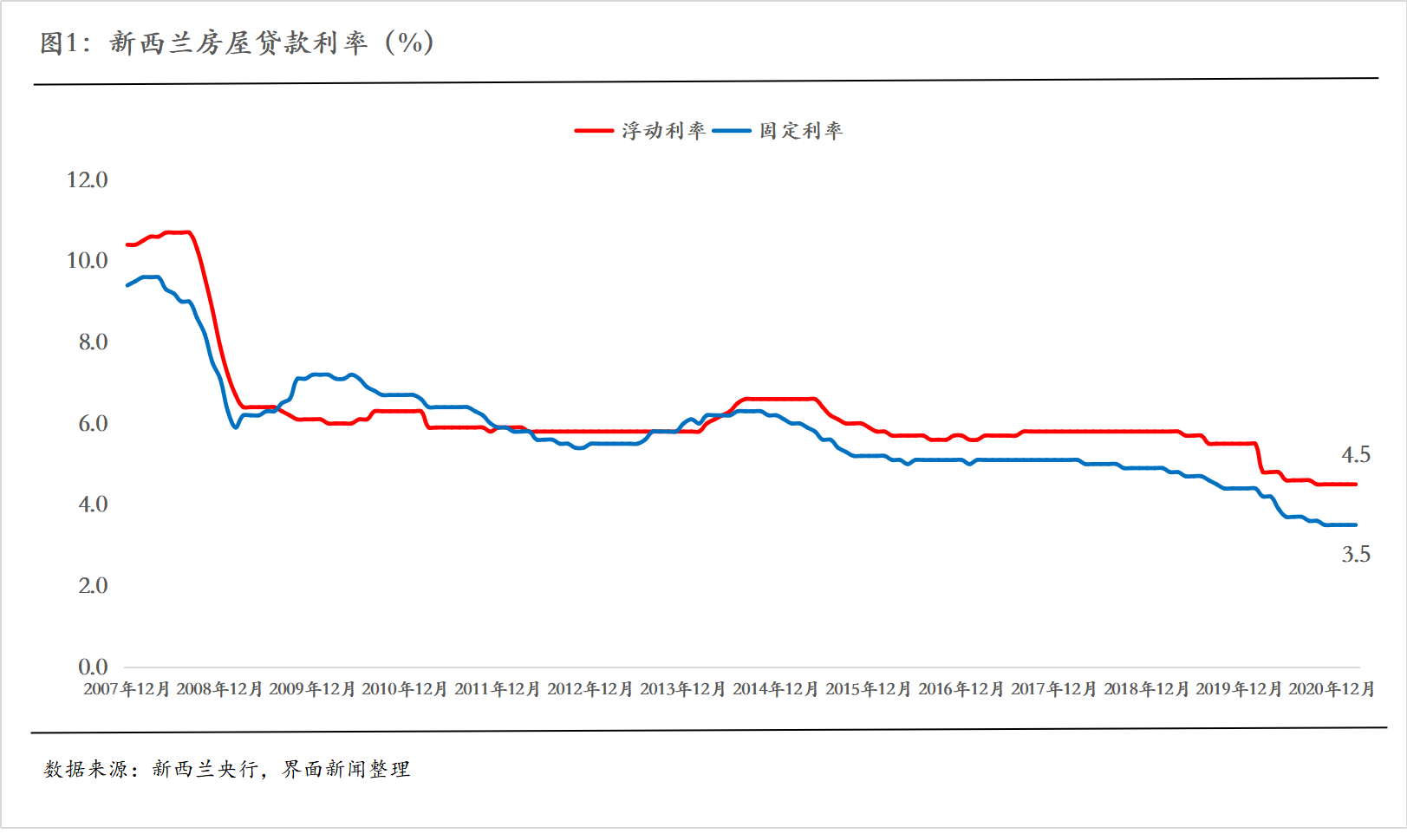

相应地,新西兰房屋贷款利率也持续走低。在2008年全球金融危机前,新西兰房屋贷款浮动利率和固定利率保持在9-10%的高位,随后一路下滑。其中浮动利率在2020年3月疫情初期跌破5%,固定利率在2020年5月跌破4%。至2021年3月,浮动利率和固定利率分别为4.5%和3.5%。

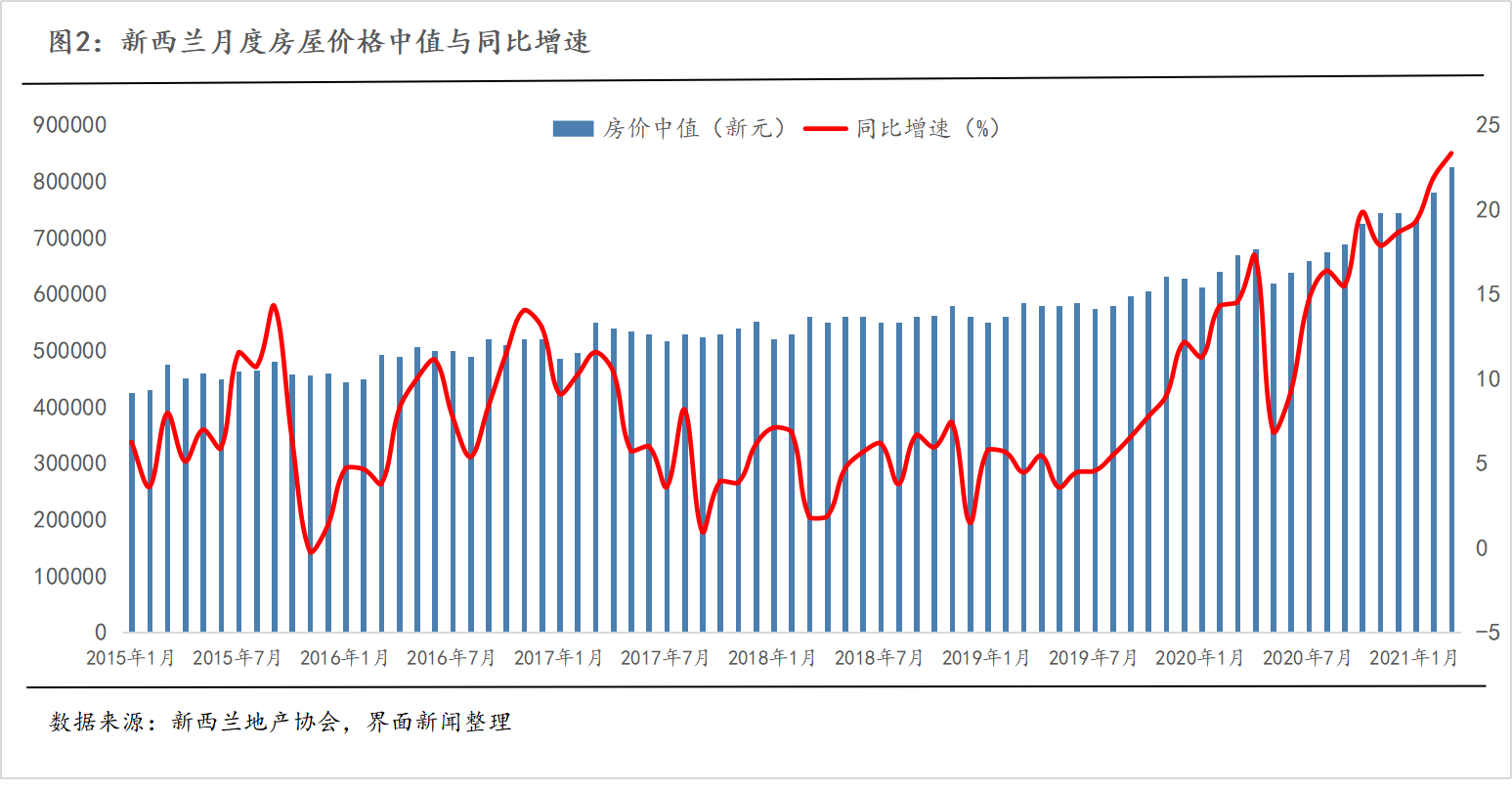

超低利率环境一举推动了新西兰房地产市场的繁荣。2020年5月,新西兰房屋价格中值同比增速触底(6.9%),随后震荡攀升,过去两个月同比增速均超过20%。新西兰房地产协会的数据显示,3月份新西兰房屋价格中值同比上涨24.3%,至82.6万新西兰元(约合385万人民币),创历史新高。在聚集该国三分之一人口的最大城市奥克兰,房屋价格中值同比上涨18.5%至112万新西兰元。

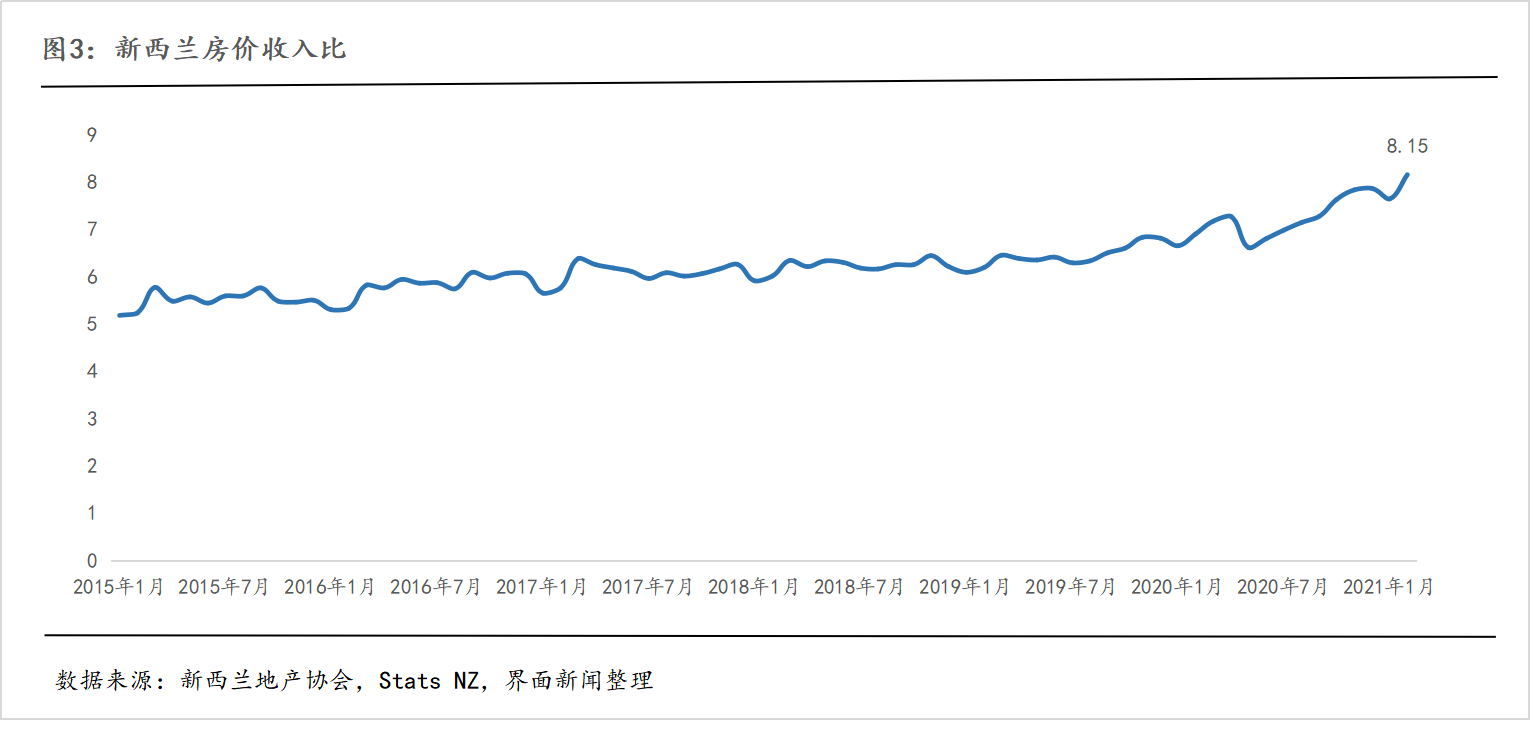

随着房价攀升,新西兰的房价收入比也出现明显上升势头。2014年至2017年,新西兰房价收入比维持在5至6的水平;2017年至2020年疫情初期在6-7之间。但在不到一年时间里,房价收入比已迅速突破8,在今年2月达到8.15。

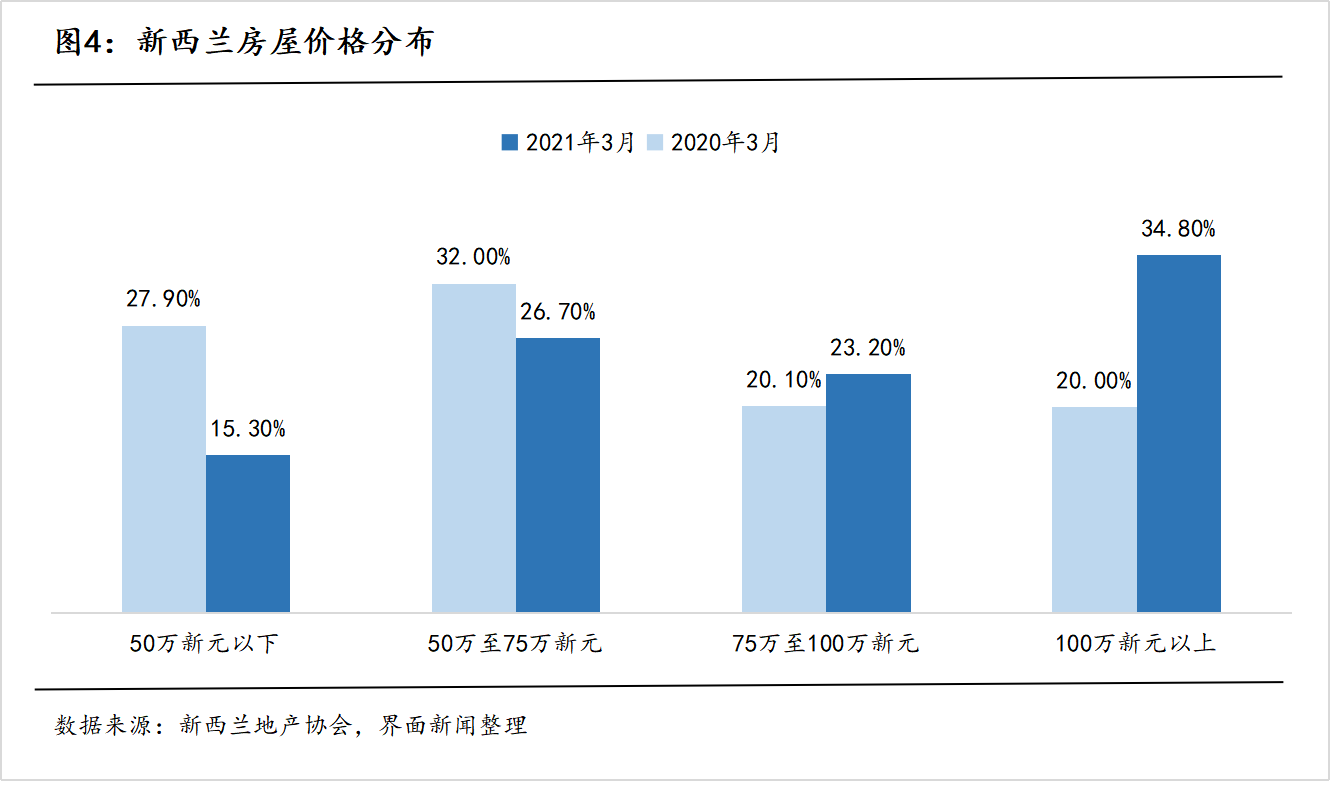

价格迅猛上涨的同时,新西兰房屋价格分布也发生明显变化。一年前,50万新西兰元以下的低价房屋占市场份额的27%,而100万新西兰元以上的高价房屋占市场份额的20%。而在一年后,低价房屋比例大幅萎缩至15%,高价房屋的市场份额突破三分之一。

3月,新西兰平均房屋售出时间仅需28天,同比和环比均减少2天,为有记录以来史上销售最快的3月。

此外,购房热潮甚至让房地产经纪人在2020年首次跻身新西兰最受欢迎的十大工作之一。

房地产降温措施何时会见效?

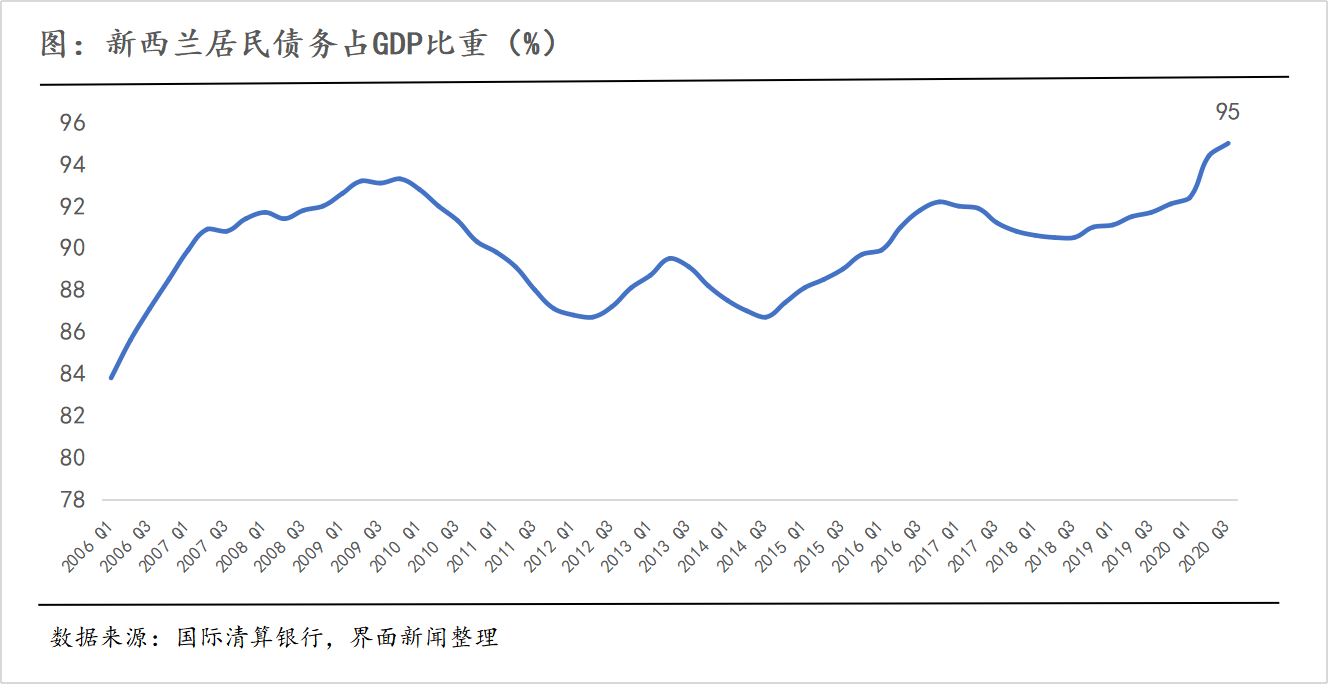

国际清算银行(BIS)数据显示,截至2020年第三季度,新西兰居民债务占GDP的比例已达到有记录以来最高点(95%),超过2009年金融危机时93%的峰值。同期英国、美国和中国大陆居民债务占GDP的比例分别为89%、78%和61%。

新西兰总理阿德恩在3月22日的新闻发布会上表示:“房主现在最不需要的就是危险的房地产泡沫,但许多指标都指向这种风险……房地产投资者现在是购房者中最大的一部分。超过1.5万人已经拥有5套房产,却还在去年购买了更多住房。”

当日,阿德恩公布了一系列为房地产市场降温的措施:

放宽获得首套住房补贴的收入标准,延长豁免

延长豁免资本增值税的期限——如果出售房产时想免缴增值税,最低持有时间由五年延长至十年。

废除利息部分可抵扣收入规则——例如业主每年赚取2万新西兰元租金,同时支付1.2万新西兰元房贷利息,那么需要纳税的收入原本只有这两者的差额即8000新西兰元,但新政下,2万元租金收入全部需要纳税。

政府将向一项加快新房建设步伐的计划投入38亿新西兰元

惠灵顿特赫伦加-维多利亚大学公共金融学教授诺曼·格梅尔(Norman Gemmell)撰文评论称,延长豁免资本增值税的期限只是政府增加税收的手段,为新西兰房主增加额外的巨额税单,而增加城市住房土地供应才是遏制房价快速上涨的最佳选择。

居住在该国第七大城市达尼丁的房地产经纪人谢恩·罗宾逊对《南华早报》强调,当前很多需求来自新西兰本地人,他们正在购买另一套房子,但不会出售他们原来的房产。“因此,我们没有看到新的房屋进入市场,而那些可供选择的房屋正在迅速消失”。

与此同时,从今年3月1日起,新西兰央行已经恢复抵押贷款限制,并将从5月1日起进一步收紧对投资者的限制。去年上半年,新西兰央行曾因为疫情取消这些要求,配合新西兰政府的刺激和救济措施。

但从3月开始,大多数自住者又开始需要支付20%的押金才能获得抵押贷款,而投资者需要30%的押金。新西兰央行说,从5月1日起,投资者需缴纳的押金比例将升至40%。

新西兰地产协会在3月的报告中认为,未来几个月,新西兰房价将继续上涨,但增速会低于过去6至12个月的水平。

高盛分析认为,新西兰对房地产投资的新限制可能会在中期内将房价降低10%-20%,并使GDP减少0.5-1个百分点。

房地产研究公司CoreLogic的高级经济学家凯尔文·戴维森(Kelvin Davidson)表示,考虑到需求的权重,这些措施在短期内不太可能对价格产生太大影响。他表示:“我们预计的是销售放缓,价格只是增长放缓,而不是下降。”

从环比增速来看,新西兰2021年3月房屋价格中值环比上涨5.9%,较2月的环比增速6.8%有所回落。当地最大城市奥克兰房屋价格中值在3月环比上涨仅1.8%,较2月环比增速10.6%大幅回落。

2021年2月,新西兰政府正式在央行的授权中增加了一项条款,指示其在做出货币政策决定时考虑房价。

央行行长阿德里安·奥尔曾想阻止这一举动,但没有成功。他在2020年12月曾表示,“将房价纳入货币政策目标在国际上是独一无二的,这可能会降低货币政策的有效性,并影响金融市场效率。”

到了今年3月,奥尔试图淡化这一变化对未来货币政策决策的影响。“重要的是,货币政策委员会的职权目标保持不变。我们仍然专注于保持较低而稳定的通胀,并为最大限度促进可持续就业做出贡献。”

奥尔暗示,新西兰央行可能会通过宏观审慎政策,例如按揭比例、银行压力测试和资本要求来完成房价调控目标,并非通过加息调控。需要注意的是,这并不是新西兰第一次在全球央行中采取创新手段。1989年,这里也是第一个正式采用通胀目标作为货币政策制度的国家。

外国投资者还有机会吗?

2018年10月以后,新西兰已基本禁止不是当地居民的外国人在该国购买住房,受自由贸易协定保护的澳大利亚人和新加坡人除外。

在该政策生效之前,新西兰售出的房屋中约有3%是由外国买家购买,如果包括通过公司购买的房屋,这一比例为4%。

但海外买家并没有完全退出市场。在截至2020年12月的三个月里,面向非新西兰公民或居民的销售额占比为0.4%。

按照新西兰投资移民的规定,新建住宅开发项目和商业地产都是外国人可以投资的房产,但投资者本人和亲朋好友不得在此项目居住;购买现有住宅项目作出租用途也不是可接受的外国投资。

莱坊亚太区住宅业务主管维多利亚·加勒特(Victoria Garrett)指出,投资者兴趣浓厚,但目前来自海外买家的“转化率并不高”。加勒特说:“我们仍能看到来自中国大陆、新加坡和香港的询价,但这些买家在做出决定时比(新西兰)当地买家更犹豫不决。” 但一旦边境再次开放,来自海外的资金将大量投入市场。

自2017年以来,世界银行每年都将新西兰的经商便利性排名第一。东南亚房地产巨头Juwai IQI执行主席Georg Chmiel认为,这使得新西兰对外国投资者和那些只是想搬迁的人来说都更具吸引力。

Chmiel表示:“需要理解的关键是,新西兰现在对外国买家——尤其是来自亚太地区其他地区的买家——比以前更具吸引力。该国灵活的疫情管理使其像是可以躲开全球困境和动荡的避风港。这也加强了环境质量、生活方式和英语教育机会等传统因素的吸引力。”

对于更广泛的全球房产市场,莱坊3月发布的房价报告指出,未来一年里,新冠疫苗的接种情况将是影响房地产市场表现的最大因素之一。各国政府也可能会改变当前的财政货币支持政策。

莱坊国际研究主管凯特·埃弗雷特-艾伦(Kate Everett-Allen)在报告中写道:“随着政策制定者放弃刺激措施,就业和抵押贷款受到的保护越来越少,我们可能会看到(房产)价格走弱。但旅行禁令的放松可能会带来跨境交易的复苏,抵消一些影响。”

评论