实习记者 | 杜尚哲

近日,证监会官网披露了对梦金园黄金珠宝集团股份有限公司(下称“梦金园”或“公司”)的首发反馈意见。反馈意见针对中泰证券推荐的首发申请文件提出,针对规范性、信息披露等共计提出67项问题。

梦金园于去年9月30日预披露招股说明书,公司拟登陆深交所主板,发行不超过7496.67万股,约占完成发行后总股本的25%,募集资金约10.91亿元。

界面新闻记者发现,在这次反馈意见中,梦金园的加盟经营模式和营业收入等问题受到了重点关注。

营收严重依赖加盟商,与网络订单系统存冲突?

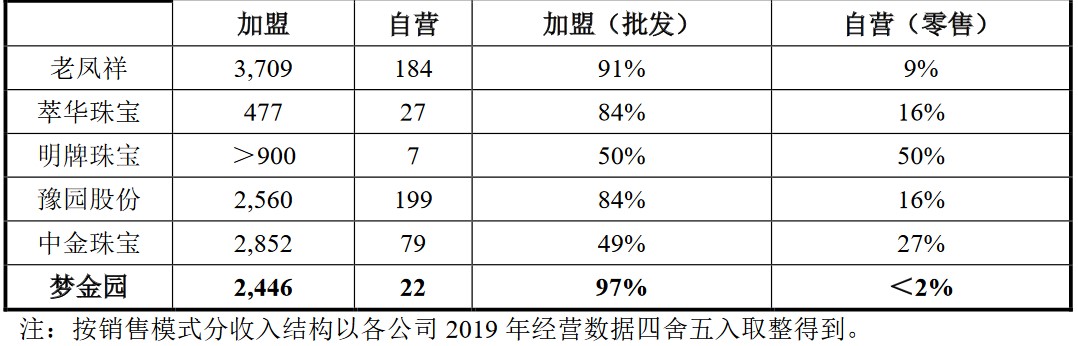

招股书显示,梦金园成立于2000年,2004年开始打造自主品牌“梦金园”。公司以三、四线城市为主要销售市场,以特许经营和批发销售为主要营销模式,现已形成基本覆盖全国的线上线下经营网络。截至招股书发表时,梦金园在全国29个省(自治区、直辖市)拥有2446家加盟店,22家自营店。

近年来,梦金园的业绩增长十分缓慢,2020年的新冠疫情恐将造成进一步不良影响。2017年、2018年、2019年和2020年1-6月(下称“报告期”),梦金园营业收入总额分别为134.68亿元、140.67亿元、140.89亿元和16.10亿元;实现归属母公司所有者的净利润分别为1.51亿元、1.94亿元、1.71亿元和0.28亿元。

据悉,加盟经营在黄金珠宝行业较为普遍,不过梦金园的营收对加盟商更为依赖,同行业老凤祥、萃华珠宝、明牌珠宝、豫园股份和中金珠宝加盟店的营业收入占比分别为91%、84%、50%、84%、49%。

报告期内,梦金园加盟业务收入占主营业务收入的比重均在94%以上,分别为97.92%、94.88%、96.85%和94.83%,远超行业平均水平。2018年、2019年,梦金园加盟业务收入同比增速分别为0.59%和2.20%,2020年1-3月,受新冠肺炎疫情影响,公司加盟模式销售收入占比略有下降。

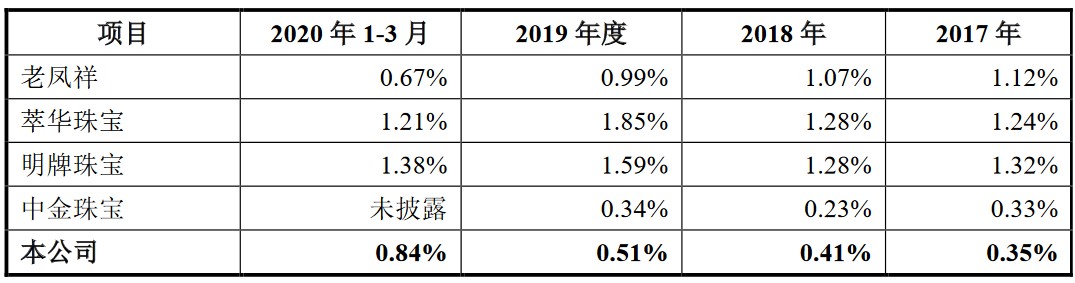

为了管理遍布全国的加盟商,梦金园设置了直营区域服务中心和省级代理服务中心对加盟商进行分级管理。不过,报告期内梦金园的管理费用率却显著低于同期同行业其他公司,分别为0.35%、0.41%、0.51%、0.84%。

公司在招股书中指出,加盟商和省级代理服务中心客户的人员、资金、财务、经营和管理均独立于公司,其经营行为受各自经营能力和风险偏好的影响较大。2020年,有3家加盟商以公司单方面解除合同致其无法正常经营、存货滞销、损失较大为由将梦金园告上法庭。

在反馈意见中,证监会要求梦金园对加盟商的选取标准、管理和收入真实性等问题进行补充说明。此外,在报告期内,梦金园开发了“梦金园网络订单系统”,加盟商可以通过网单系统在线选择产品并下单,证监会要求公司说明订单系统与现有分层级销售模式是否存在冲突及应对措施。

存货高企,不断扩产能否消化?

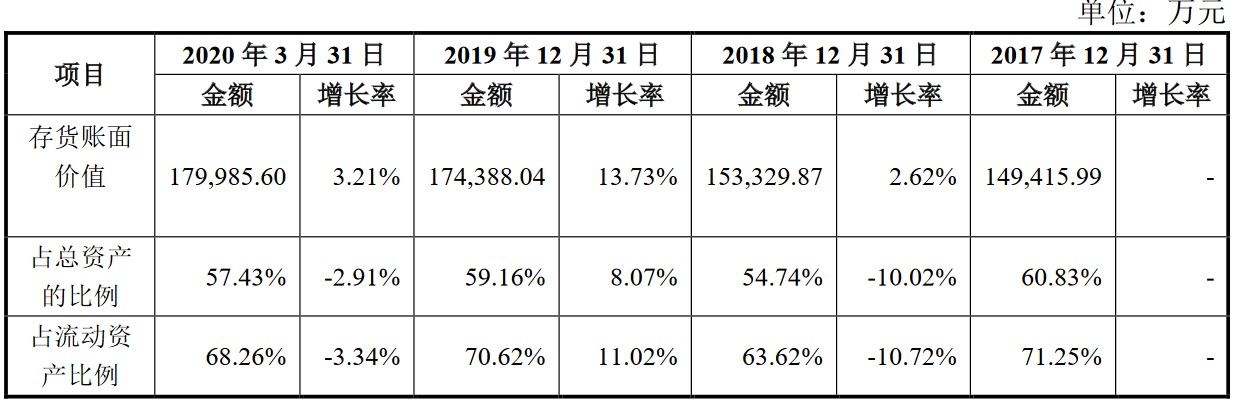

报告期内,梦金园的存货账面价值分别为14.94亿元、15.33亿元、17.44亿元和18.00亿元,存货占流动资产比例维持在较高水平,分别为71.25%、63.62%、70.62%、68.26%。梦金园的存货主要为黄金、钻石等珠宝首饰,受黄金、钻石原材料价格波动的影响较大。报告期各期末,公司存货跌价准备分别为0.67亿元、0.10亿元、0.38亿元和0.03亿元。

梦金园现有黄金首饰生产能力50吨/年,K金首饰生产能力2吨/年。2017年、2018年、2019年和2020年前3月,公司的黄金饰品产能利用率分别为95.83%、96.61%、81.59%和30.97%,K金饰品产能利用率则分别为28.41%、48.96%、82.45%和35.05%。

本次IPO,梦金园拟将5.45亿募集资金用于建设黄金珠宝首饰智能制造中心,项目已于2019年开工,使得报告期内梦金园的在建工程余额大幅增长,分别为0.02亿元、0.03亿元、0.39亿元和0.65亿元。2023年建成后,公司将增加黄金首饰25吨/年和K金首饰5吨/年加工产能。

研发费用占比不足0.1%,与卡地亚存未决诉讼

在招股书中,梦金园展示了多个曾获吉尼斯世界纪录的黄金产品以体现公司技术工艺领先,但实际上,报告期内,梦金园的研发费用占比仅为0.04%、0.03%、0.04%和0.07%。公司解释其研发试制产品所用的黄金料可熔炼后用于生产,计入生产成本,所以研发费用中材料投入金额较小。

招股书显示,2018年12月,法国珠宝商卡地亚国际有限公司(下称“卡地亚”)以侵害其商标权与不正当竞争纠纷为由将梦金园、山东梦金园、公司加盟商平阳县尚丰珠宝行、温岭市泽国金玉楼珠宝店、平湖市当湖镇凤祥银屋、苍南县大福珠宝有限公司起诉至天津市第一中级人民法院,经一审判决,驳回卡地亚全部诉讼请求。

2020年1月20日,原告卡地亚国际有限公司上诉。后经天津市高级人民法院重审后裁定撤销天津市第一中级人民法院的民事判决,并将本案发回天津市第一中级法院重申。截至本招股说明书签署之日,该案件处于重申审理中(尚未开庭)。

证监会在反馈意见中要求梦金园补充说明并披露诉讼的原因、进展,是否计提预计负债、资产减值损失等,若败诉对发行人主要财务指标的影响,是否影响发行条件。

评论