记者丨刘晨光

近日,一场重大资产重组暴露出的财务造假案件,引发监管机构对券商、会计所、律所、资产评估四方中介机构的追罚。具体涉及到的机构有国信证券、立信会计师事务所、国浩律师(上海)事务所和北京中天华资产评估。

4月13日,宁波证监局出具出四份罚单,全部涉及宁波东力“惊天”并购案。

宁波东力是一家主要从事齿轮箱、电机、门控系统等通用设备的制造、加工和销售的公司,于2007年在深圳中小板挂牌上市。由于受下游行业需求不足等影响,2012年起,宁波东力业绩出现大幅下滑,扣除非经常性损益后连续4年处于亏损状态,最终2014年开始“披星戴帽”,被ST。

为了挽救“危局”,从而进一步保壳,2015年开始,宁波东力开始谋求并购,深圳市年富供应链有限公司(以下简称“年富供应链”)进入了宁波东力的视野。

根据历史公告,2016年底,宁波东力披露《宁波东力发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》。

宁波东力发行股份及支付现金购买作价21.6亿元的年富供应链100%股权,并募集配套资金约3.6亿元,该并购于2017年6月8日获得证监会审核通过,当年8月完成此项重大资产重组,同时将年富供应链纳入合并财务报表。

公开资料显示,年富供应链主要从事供应链业务,成立于2008年,李文国担任董事长,负责公司实际经营管理。

并购完成后,2017年宁波东力业绩发生巨变。据财务报告数据显示,2017年,宁波东力实现营收128.7亿元,当年有超过9成由年富供应链贡献。

不过,事情并没有向预想方向发展。2018年7月2日,宁波东力的一份公告在资本市场上掀起轩然大波,宁波东力遭遇了合同诈骗,且年富供应链法定代表人李文国已被公安机关采取强制措施。

据宁波东力2018年8月发布的公告,年富供应链管理层骗取了宁波东力股份及现金对价21.6亿元、增资款2亿元,并诱骗宁波东力为其担保15亿元。涉事金额高达38.6亿元。

宁波东力当年也遭遇了重大经济损失。2018年亏损达28亿元,主要是因为对年富供应链股权投资及应收款计提减值准备、坏账准备等所致。

宁波东力公告称,2020年1月22日,宁波中院出具一审《刑事判决书》,以合同诈骗罪判处富裕公司、年富供应链罚金各3000万元;以合同诈骗罪判处李文国无期徒刑,剥夺政治权利终身,并处没收个人全部财产;以合同诈骗罪分别判处年富供应链时任总经理杨战武、时任财务总监刘斌有期徒刑十一年、有期徒刑八年,并分处罚金300万元。

2020年4月22日,浙江省高院对该案作出终审裁定,维持宁波中院一审判决。

根据4月13日宁波证监局给四家中介机构的处罚情况。

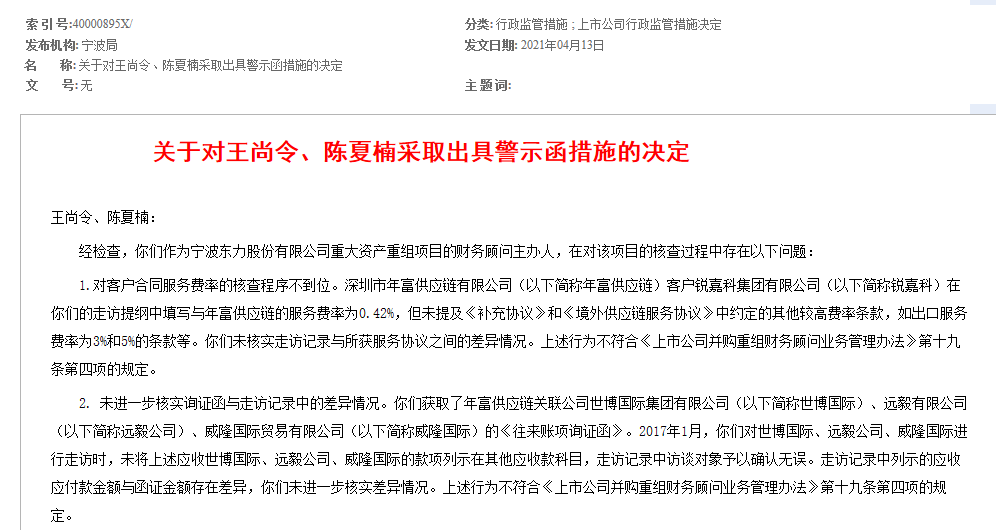

国信证券王尚令、陈夏楠作为该项目的财务顾问主办人,被采取了出具警示函的监管措施。

具体来看,上述国信证券相关人士作为宁波东力股份有限公司重大资产重组项目的财务顾问主办人存在几个方面的问题。如对客户合同服务费率的核查程序不到位;未进一步核实询证函与走访记录中的差异情况;未能准确识别出年富供应链的关联方。

如第一条,年富供应链客户锐嘉科集团有限公司在走访提纲中填写与年富供应链的服务费率为0.42%,但未提及《补充协议》和《境外供应链服务协议》中约定的其他较高费率条款,如出口服务费率为3%和5%的条款等。而作为财务顾问主办人,未核实走访记录与所获服务协议之间的差异情况。

按照《上市公司重大资产重组管理办法》第五十八条和《上市公司并购重组财务顾问业务管理办法》第三十九条的规定,宁波证监局决定对该二人采取出具警示函的监督管理措施。

资产评估师方面,付浩、孙彦君作为宁波东力股份有限公司收购年富供应链重组项目的签字资产评估师,被采取出具警示函的监管措施。

一方面对年富供应链历史毛利率的分析不够充分在分客户的,收入毛利预测中,对年富供应链的客户锐嘉科集团有限公司(以下简称锐嘉科)收益率偏高(4.98%,其他客户大多不到2%)的现象没有予以充分关注;另一方面,对其他应收款的评估程序执行不到位,工作底稿中仅收集了年富供应链对其关联公司远毅有限公司(以下简称远毅公司)应收账款余额的回函,但未收集对远毅公司应付账款余额的回函,而该应付账款余额的借方才是最终审计确认对远毅公司的其他应收款金额。

上述行为不符合《资产评估准则——评估程序》第二十四条的相关规定。按照《上市公司重大资产重组管理办法》第五十八条的规定,宁波公证监局决定对该二人采取出具警示函的监督管理措施。

会计师方面,朱伟、唐吉鸿、陈仕国作为该重大资产重组项目的签字注册会计师,也被出具警示函的监督管理措施。具体处罚原因与上述财务顾问主办人主要条目,一是对客户合同服务费率的审计程序执行不到位;二是未对询证函与走访记录中的差异情况执行进一步审计程序;三是未能识别出年富供应链的关联方。

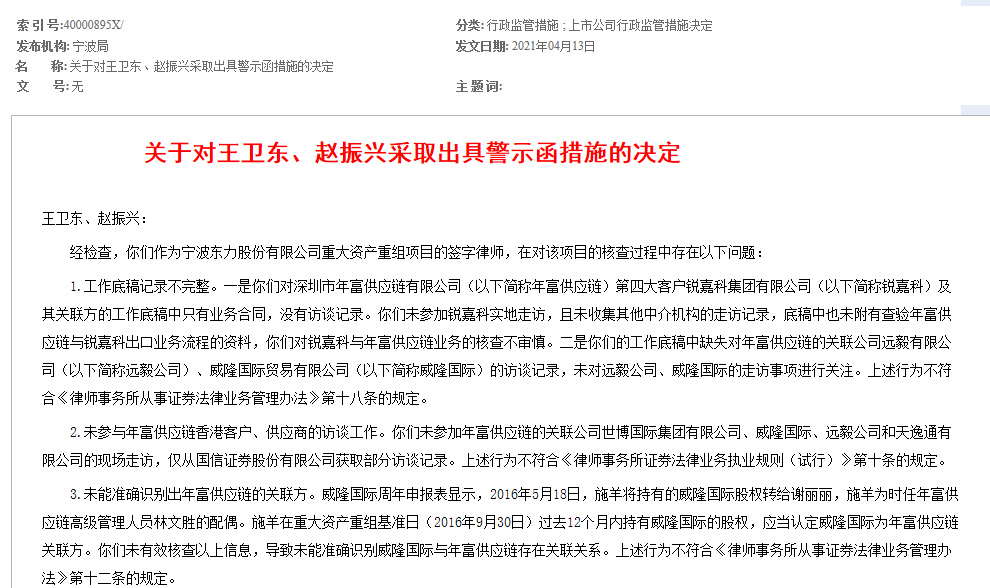

最后律师方面,王卫东、赵振兴作为该重大资产重组项目的签字律师,在对该项目的核查过程中存在问题,最终被采取出具警示函的监管措施。主要包含工作底稿记录不完整;未参与年富供应链香港客户、供应商的访谈工作;未能准确识别出年富供应链的关联方。

评论