文|牛刀财经 方文

编辑|吴大郎

近期,快递行业发生了三件大事,放在平日里每一件都对行业将产生重大影响,而巧合的是这三件事就发生在同一个月。

这三件事分别是:

1、极兔低价倾销挑起价格战,遭到处罚,此前遭受到通达系的封杀;

2、顺丰巨亏,市场猜测商务件市场变天,对顺丰估值判断发生动摇;

3、菜鸟推出送货上门服务。

快递行业面临的是系统性变革期。这其中的三方,也恰巧包含了加盟制快递、商务件优势的直营快递,以及整合通达系的第三方平台。

这三件事分别对应的行业变量是:

1、快递行业是不是依然没“钱途”,企业唯一的武器就是价格战,多年来物流影响商流的行业逻辑下,快递企业却一直被商流掌控。

2、高端商务件是否还成立?顺丰一直以来以高端商务件占据市场利润大头,但是以发票、合同等为主的商务件电子化背后,高端商务件是否还会成为快递企业的核心争夺市场?

3、传统的长距离快递运输是否到了变革前夕?尤其是末端收寄配送的逻辑改变,快递行业还能做最后的挣扎吗?

另外,延展来看,长短混合时代,三公里配送将如何改变快递行业?

01 送货上门有什么野心?

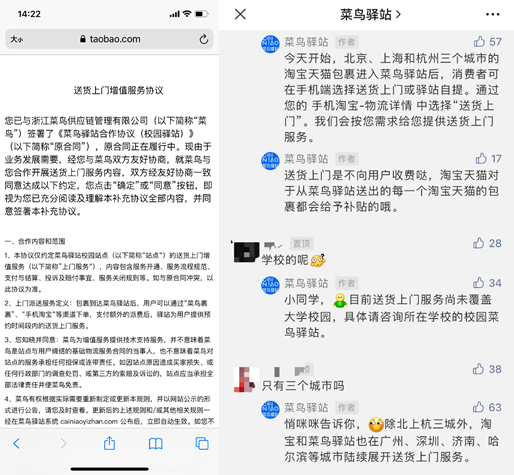

菜鸟的送货上门服务,实际上试点已经超过2年。

菜鸟驿站送货上门早在2019年5月份时便在杭州开始试点,2020年10月的时候也推出过消费者自主选择是否送货上门功能(驿站送货而非快递上门)。

(校园驿站的送货上门服务、菜鸟北上杭推出按需送货上门服务)

菜鸟驿站的送货上门服务,最终履约方为驿站自有人员而非快递公司,这是这项服务的核心点。

也就是说,送货上门,菜鸟是不带快递公司玩的。

菜鸟目前的配送力量,是由驿站招募的运力,即包裹侠。但是不得不联想到的是,蜂鸟体系和驿站配送天然有着强关联,未来不排除且极大可能,接入蜂鸟的配送力量。

三公里配送目前最大的问题就是单量不足,最大的场景——外卖,天然存在着潮汐效应,中午和晚餐配送量大,骑手少运力不足,但是骑手过多又在配送低谷期运力冗余。

如果能和快递的配送结合,便能够有效地调配。

驿站有着丰富的商业场景,可以和团购、生活服务等结合。相比快速增长的驿站,快递公司的网点一直在减少,甚至出现了城市中心荒漠化的情况。

一个极端的例子是,很多地方已经出现了快递公司和配送员的三轮车在马路边直接交接完成配送。

一个值得注意的问题是,快递末端配送费1块钱,三公里配送5块钱左右,这笔账怎么算?

短期来看,菜鸟驿站在近期北京、上海、杭州三城的按需送货上门中提到的是,费用由淘宝天猫补贴,消费者不需要额外支付。

长期来看,驿站与快递网点以及外卖等业务不同,以小区或者办公楼附近为主,覆盖人群主要为周边小区为主,分布更加集中。再加上快递本身时效性低,通过协调消费者时间,以集中配送的方式可以有效地降低成本。

02 快递公司有多惨?

菜鸟的野心有多大,快递公司就有多惨。

驿站的推出,本身就对快递公司的网点造成冲击。这次按需送货上门服务的推出,在“物流”影响“商流”的逻辑下,对快递行业来说更是一个大的变数。

驿站对于消费者收寄快递的影响,消费者这几年已经感受到了,快递柜、驿站让快递企业的流程从收件→运输→配送,基本上变成了收件→运输。

失去末端配送,快递企业就成了一个面向C端消费者的服务企业,变成了一个面向驿站、商家的B端企业。

这个变化在于,快递企业在近几年丧失最后一公里的话语权。

实际上,快递最后一公里的话语权一直都没有在他们自己手里。

无论是2020年5月份的丰巢收费事件,还是一直以来的驿站问题导致消费者不能享受送货上门服务,快递企业的最后一公里早已经被切断。

而菜鸟变成了什么呢?

在快递配送这一个链条上,菜鸟将能影响收发件路径,影响价格,几万的菜鸟驿站变成触达消费者的唯一入口,当然可能产生的商业价值与快递公司无关。

最直接的是,派件的路径从传统的快递员,到现在的驿站自派送,快递员也将极大地减少。

这也解释了快递企业为什么总是打价格战,根本原因就是C端用户把控力不足。尤其是近几年的变化,让快递企业更是无力开发出末端消费者的商业价值

如今在整个链条下,快递企业唯一的核心竞争力,只剩下干线运输和中转站、分拨中心。

03 商流、物流博弈升级

商流影响物流,物流决定商流,但是这个物流的话语权,并不在快递公司自己手里。

商流和物流的博弈,在顺丰身上体现的最深刻。

快递企业沦为劳动密集型产业,也曾经想要改变。这也是为什么顺丰多年来一直想要建立自己的电商,想要从物流做商流。

不仅是顺丰,圆通、申通等也都曾经尝试过电商项目,最终都不了了之。

即便是快速崛起的极兔,又何尝不是战略意义大于商业价值。

极兔从去年开始国内起网,一年多的时间搅动国内快递企业,再一次证明了快递行业早已沦为资本游戏,根本没有壁垒。

巧合的是,去年的五月份,义乌传出快递黄牛8毛发全国的消息,今年极兔再次搅局,每年都会有价格战的味道。

极兔的价格战搅动了整个行业,不仅是通达系要被迫跟进,顺丰也难以避免。

从去年开始,顺丰开始推电商特惠件,价格降低到最低每单4元钱。从顺丰公布的1-3季度业绩简报可以看出,营收在一季度的三个月份里均处于增长势态,唯独单票收入连续为负。

低价的电商件是拖累顺丰业务的原因之一。

商务件曾经是快递企业唯一的希望。但此次顺丰爆冷,也给整个快递行业泼了一盆冷水。

前面提到,不管是极兔这次的1块钱寄快递,还是去年义乌的八毛钱发全国,其实指的都是电商件。

电商件和商务件的区别,就是电商件量大,但是便宜;商务件少,但是贵。

通达系的电商件多,一个反映就是在财报里经常可以看到,平均每单的收入经常都是3块钱左右,这和普通消费者的直观感受不符。

而顺丰商务件占优势,即便是一季度的预期差,但是单均收入还是维持在16块。

商务件也一直以来都是维系菜鸟联盟的重要核心。近几年来,菜鸟新升级的业务很多方面都是来自于商务件的野心,包括办公场景的寄件神器,优化物流和服务来提升通达系的商务件体验。

若商务件一旦成为夕阳产业,快递企业失焦,竞争只会更加激烈。

评论