记者 |

编辑 | 陈菲遐

天合光能(688599.SH)公告的2020年年报业绩表面亮眼。2020年天合光能实现营业收入294.18 亿元,同比增长26.14%;实现归母净利润12.29亿元,同比增长91.90%。此外,公司预计2021年第一季度实现归属于母公司所有者的净利润为2.11亿元至2.53亿元,与上年同期相比增长37.91%至65.36%左右。

然而天合光能暴涨的业绩似乎并没有得到市场的认可。公司股价相较业绩预告时甚至下跌了28.11%。

为什么市场对天合光能不买账?天合光能股价的低迷是错杀还是另有隐情呢?如果细看天合光能的历史和业务,不难理解市场为何选择用脚投票。

组件企业“两头堵”

天合光能的主要业务包括光伏产品、光伏系统、智慧能源三大板块。其中光伏产品包括单、多晶的硅基光伏电池和组件,2020年实现营收220.53亿元,占总收入比例的74.96%,其中组件业务是公司最为核心的业务。光伏系统包括系统产品业务及光伏电站业务(光伏电站的开发、建设、运营和销售),2020年该业务实现营收60.96亿元,占总营收比例的20.72%;智慧能源主要包括光伏发电及运维服务,2020年该业务实现营收9.18亿元,占总营收比例的3.12%。

对于天合光能来说,光伏组件业务并非是一门好生意。

从光伏整体来看,2021年将是我国光伏补贴的最后一年,这意味着行业内的正面交锋即将上演。此前光伏度电补贴政策显著推动了我国光伏装机需求,我国新增装机连续8年位居世界首位,累计装机连续6年位居世界首位。国家发改委近日就2021年新能源上网电价政策征求了相关部门意见,根据征求意见稿,户用光伏电站2021年仍有3分/度的补贴,并且按照全发电量进行补贴,2022年起不再进行补贴。

没有补贴叠加原材料价格上涨,组件企业面临考验。

从光伏产业链来看,原材料价格上涨的压力最终堆积在组件环节。光伏组件是基于电池整合的具有封装及内部联结的,能单独提供直流电输出的装置,位于产业链中游。2020年起,光伏组件的上游的玻璃、硅料等核心原材料出现大幅上涨,但下游光伏电站由于平价入网的价格限制,价格敏感度较高。两头“堵”的组件业务只能选择牺牲自己的盈利能力。业内的龙头晶科能源、隆基股份(601012.SH)等光伏一体化企业可以通过产业链分担的方式减小压力,但天合光能等纯组件厂商并没有如此优势。

组件业务的竞争有日趋激烈的发展情况。由于组件环节相较光伏产业链其他环节,技术门槛不高,因此在全球光伏市场巨大潜力的吸引下,越来越多业内外企业进入组件业务,天合光能面临的市场竞争日趋激烈。今年初多晶硅巨头新疆大全便宣布入局组件业务;此外,2020年6月此前并未涉及光伏业务的东方希望也宣布投资100亿开发10GW光伏组件项目。

入局者越来越多

面对行业内激烈的竞争,产业链上各个企业通过不断研发以提升竞争力。以电池及组件端为例,近年来新发展的PERC(Passivated Emitter and Rear Cell 钝化发射极及背局域接触)电池逐步取代了常规的铝背场电池,成为市场主流;双面PERC电池也逐渐打开市场;在组件端,双面双玻、半片、多主栅等技术开始规模化应用。

技术的不断进步对行业中的各个企业提出的更高的要求。作为光伏行业的终端产品,组件生产与市场结合紧密,产品更新换代较快,因此要求行业内的企业加大研发投入、提高创新能力。2021年天合光能研发费用仅为3.63亿元,占总营收的比例仅为1.24%。值得一提的是,2021年4月颁布《科创属性评价指引》中,新增研发人员占比10%的常规指标,而天合光能也是目前已上市的科创板企业中,为数不多的指标低于10%的企业。与此同时,老对手东方日升(300118.SZ)2020年前三季度的研发费用便达到6.28亿元,占总营收比例高达5.8%。对于光伏企业来说,如果不能做到足够的研发投入,将会出现技术落后的可能。

无补贴政策叠加技术的突飞猛进,组件行业内的竞争将更为直接且激烈。天合光能在这一战中似乎逐渐落伍。公司2016年、2017年连续两年位列全球组件出货量排名的第二位,而根据PV InfoLink供需数据库统计显示,2020年公司出货量排名已经跌至第四,一体化龙头隆基股份成功超越晶科能源,位列第一。

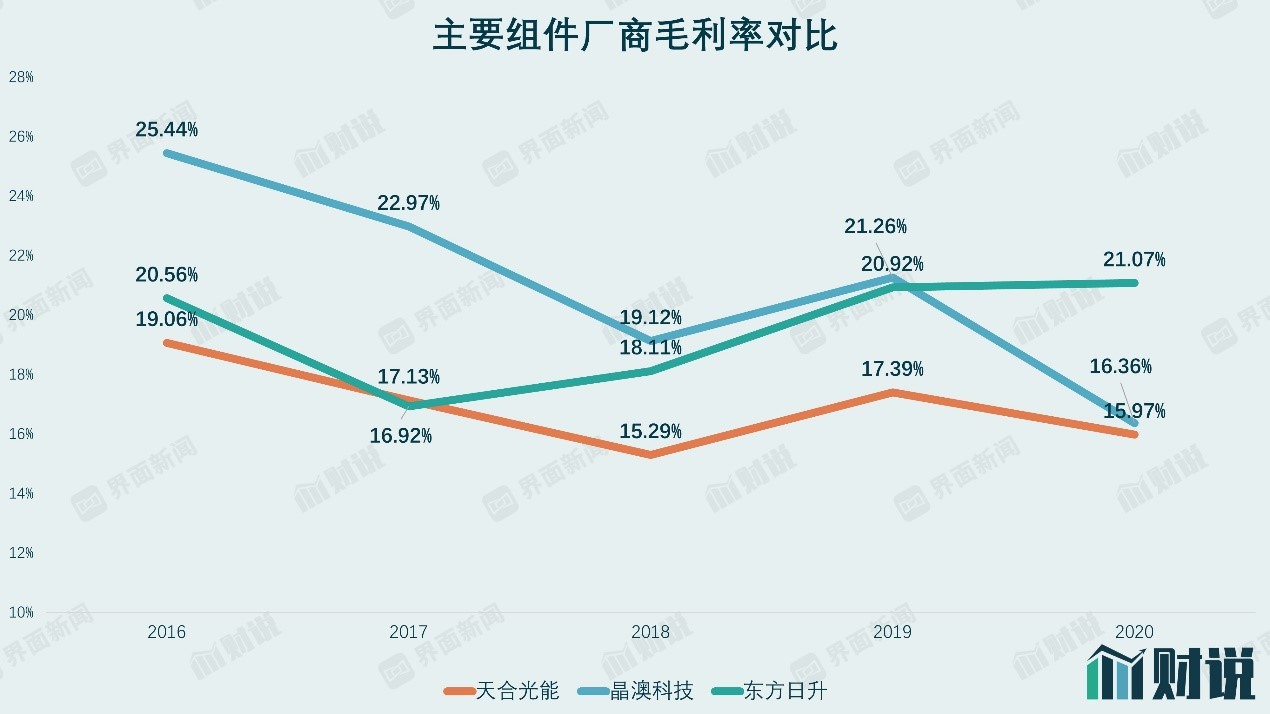

天合光能竞争力的下滑在毛利上也得到体现。2020年公司毛利率仅为15.97%,相较2019年的17.39%下滑了1.42个百分点。而作为天合光能的核心业务,公司组件产品2020年毛利率仅为14.9%,同比下滑2.4个百分点。作为对比,出货量全球第三的晶澳科技(002459.SZ)的毛利率为16.36%,略高于天合光能的毛利率。但需要留意的是,由于新会计准则的变更,境内外的运杂费属于合同履约成本,因此2020年起将此部分费用计入营业成本,毛利率下滑也有这部分的原因。

为谁分红?

面对行业内的变局,天合光能将更多的心思放在了资本运作上。2007年6月,天合光能成功在纽交所敲钟,但由于当时美股对光伏企业普遍估值较低,市场并不认可,2017年3月天合光能最终选择了私有化退市的道路,当时公司总市值仅为70亿元左右。

在退市之时,天合光能用足了“外力”。公司董事长、实际控制人高纪凡在天合光能退市之时,为获得公司股票曾向信托公司借款45.69亿元。2017年初,在高纪凡宣布对天合光能私有化之前,其与厦门国际信托有限公司(下称厦门信托)签署了《信托贷款合同》,合同约定厦门信托向高纪凡贷款45.69亿元,贷款期限为60个月,贷款年利率为6%。

面对如此高额的贷款,谁来“还债”?从退市时的70亿至如今的370亿,天合光能已经翻了超过5倍。退市时的投资人赚的盆满钵满。而面对欠款,公司在招股说明书中则透露,考虑到高纪凡及其一致行动人合计控制天合光能48.07%的股权(截至2020年底,直接及间接控制天合光能40.86%的股权),控制的股权比例较高。高纪凡将优先考虑通过向其他金融机构借款、延长贷款期限、发行可交换债券、或向有实力的亲友筹措周转资金等方式解决还款问题,此外,高纪凡将在保持控制权不变的前提下,通过适量减持部分发行人股份作为其偿还贷款的来源之一。

贷款的利息部分则由公司股份分红“偿还”。2020年度天合光能利润分配方案为每10股派发现金红利人民币1.8元(含税)。公司总股本为20.68亿股,以此计算合计拟派发现金红利人民币3.72亿元(含税),占本年度合并报表实现归属于母公司股东净利润比例的30.28%。按照高纪凡接及间接控制天合光能40.86%的股权计算,其可获得1.52亿元(含税)。而其45.69亿元贷款利息每年为2.74亿元,分红占利息比例的55.47%左右。

天合光能“帮助”控股股东的后果便是自己过上了借钱度日的生活。今年3月,公司公告拟通过发行可转债的形式募集资金不超过52.65亿元,其中14.87亿元用于补充流动资金及偿还银行贷款,而剩余超过37亿元用于太阳能电池及组件的产能建设。天合光能才于2020年6月IPO登陆科创板,募集23.1亿元(其中有12亿元用于补充流动资金),此次再度发债并补充流动资金,由此可见其资金紧张状况。而如此紧张的情况下,公司仍然慷慨分红,其合理性令人质疑。

天合光能的债务问题更加深了分红的不合理性。2020年公司资产负债率高达65.56%,同时有息负债高企。截止至2020年底公司有息负债总额为101.92亿元,占其净资产的67.91%。其中短期借款为50.68亿元、一年内到期的非流动负债为6.1亿元、长期借款为41.08亿元、长期应付款为4.06亿元。

巨额的有息负债带给天合光能大量的财务费用,吞噬了利润。2020年公司财务费用高达5.38亿元,占当期净利润比例的43.78%。

除了债台高筑之外,天合光能还有对外担保的隐形债务。截至2021年3月19日,公司及控股子公司对外担保总额高达89.47亿元,占经审计净资产比例的59.33%。

外有不断下滑的竞争力,内有举债分红的疑虑,天合光能爆发式增长还能持续多久。

评论