文|凤凰网青岛 程若兰

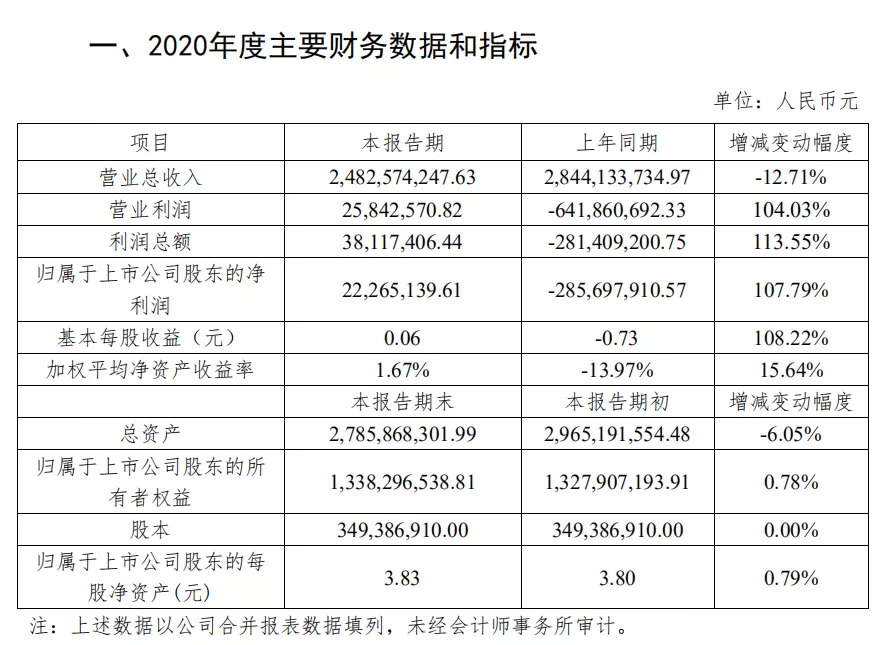

近日,百洋股份(002696.SZ)披露2020年度业绩快报。业绩快报显示,2020年百洋股份营业收入实现24.83亿,负增长趋势有所放缓;报告期内营业利润、利润总额、归母净利润均呈现较大增长,归母净利润实现2226.51万元,较去年同期增长107.79%。

2020年3月,百洋股份就2019年业绩回复深交所关注函称,有关火星时代教育资产的处置对其2019年净利润的影响为-3.12亿元,同比降幅达441%。

在本次业绩快报中,百洋股份将各项主要财务数据出现向好变化的原因归为2019年公司剥离教育业务板块的动作。两年内先后经历火星时代100%股权收购、转让的百洋药业,在跨界教育行业的尝试上栽了个大跟头。

如今放弃教育板块的百洋股份,凭借自身优势决心回归主业。加之青岛国资的入主,能否助百洋股份扭转颓势?

百洋2020业绩略有增长,教育业务拖累明显

近日,百洋股份(002696.SZ)披露2020年度业绩快报,预计报告期内营业总收入实现24.83亿,较去年同期-12.71%。但相较于2019年-13.13%的变动幅度,2020年公司营业收入负增长趋势有所放缓。

相较于营业收入的同比负增长情况,在本次披露的业绩快报中,与公司利润相关的数个数据呈现出较大的正向波动:报告期内,公司营业利润实现2584.26万元,同比增幅为104.03%;利润总额实现3811.74万元,同比增长113.55%;归属于上市公司股东的净利润实现2226.51万元,同比变化较大,增幅达107.79%。

针对本次业绩快报中披露的部分主要财务数据负增长放缓、正增长幅度较大的情况,百洋股份认为,这与其2019年底剥离的教育板块有较大关系。

快报显示,2020年公司业务以饲料、食品加工、远洋捕捞、生物制品为主。尽管报告期内受原料价格、汇率变动、海运费上涨等因素影响,食品加工出口业务收益不及预期,但其他主营业务运营稳定,整体上消除了2019年剥离教育板块的影响。剔除教育业务收入后,公司2020年营业收入同比略有增长,实现扭亏为盈。

对于同比变化较大的营业利润、利润总额、归母净利润,百洋股份表示,2019年剥离教育资产过程中产生了较大额的投资损失,导致同期以上数据均为负数,由此在2020年形成了较大的变动幅度。百洋股份2019年年度报告显示,2019年公司归母净利润为-2.86亿,较2018年同期变动达-441.98%。

公开资料显示,百洋股份依靠水产“发家”,自2000年创办之初从事饲料与养殖产业、罗非鱼食品加工产业,具备完整的水产产业链。但回顾近年财报数据及相关资料,给百洋股份带来较大业绩波动的却是与公司“老本行”关联甚少的教育业务。由“售人以鱼”到“授人以渔”,百洋股份跨界发展教育行业的尝试可谓波澜不断。

青岛国资入主,百洋能否扭转颓势?

从2019年末百洋股份发布公告称公司控股股东、实际控制人拟将其持有公司29.99%的股份协议转让给青岛国信金控,到今年3月公告股份拟转让给青岛海洋产业投资基金、海洋新动能基金,青岛国资正在逐步推进收购百洋股份的进程。

在百洋股份承受跨界教育的失败、饲料业务受外界因素未达预期而业绩下滑时仍推进收购事宜,青岛国资看重的,正是百洋股份的强劲主业实力与水产产业链:

首先,在尝试跨界教育的同时,百洋股份仍是国内规模最大的罗非鱼食品提供商,食品加工板块业务2019年实现营业收入10.40亿元,占公司营业总收入比重为36.57%。

同样充满吸引力的,还有百洋股份拥有的水产产业链。资料显示,百洋股份是集水产科技研发、水产种苗选育、水产养殖、水产技术服务及水产饲料、水产食品、水产生物制品、水产即食菜品、美容保健品的生产、加工、出口和国内贸易为一体的农业产业化企业。

而对于海洋优势明显、但产业实力不强的青岛来说,收购百洋股份、引入其发展良好的水产产业链,正能打破“研在青岛、产在外地”的被动局面,将本地的科研优势转化为发展动能。根据公开报道,百洋股份承诺自标的股份完成交割之日起2年后将注册地由广西南宁变更至山东青岛。青岛国资的运作,将为青岛本土的水产科研成果赢来本土孵化的产业平台。

牵手青岛国资,百洋股份在给青岛带来水产产业发展机遇的同时,也为自己迎来了走出颓势的发展利好。

2020年3月,国信集团就曾提出将有效整合产业链,重点提升百洋股份的盈利能力,用5年时间将百洋股份打造成集团海洋产业高质量发展平台。国资力量能够带来的资本支持和业务协同机会,也为百洋股份的发展提供了更多底气和机会。同时,青岛本土的优质科研力量和优势科研成果或许也将为百洋股份带来新的发展方向,甚至由此获得继续拓展产业链的可能。

但在关注国资入主带来发展希望的同时,也不能忽略百洋股份可能面临的不稳定因素。

百洋股份2021年第一季度业绩预告显示,在公司营收中占较大比重的食品加工出口业务,受原料鱼价格、海运费上涨因素影响出现亏损,预计公司报告期内净利润亏损达1367.07万元,较去年同期下降31.48%。

联系2019年非洲猪瘟对公司饲料及饲料原料营业收入造成影响的过往,主业业绩情况受市场条件、自然环境等多方面影响的百洋股份,仍然存在不容忽视的发展不稳定性。

同时,仍在谋求新领域发展的百洋股份能否避免重复跨界教育的失败,也值得关注。2019年上半年,百洋股份收购了广西祥温顺远洋捕捞有限公司和日昇海洋资源开辟股份有限公司,涉足远洋捕捞加工业务,试图将其与公司原有的淡水加工形成良性互补。

但百洋股份也在2019年年报中指出,这一业务存在资源、汇率波动、自然灾害三类风险。百洋股份能否有效利用优势、规避风险,仍有待观望。

评论