文|面包财经

康泰医学近日发布2020年年度报告,这是公司上市以来的首份年报。

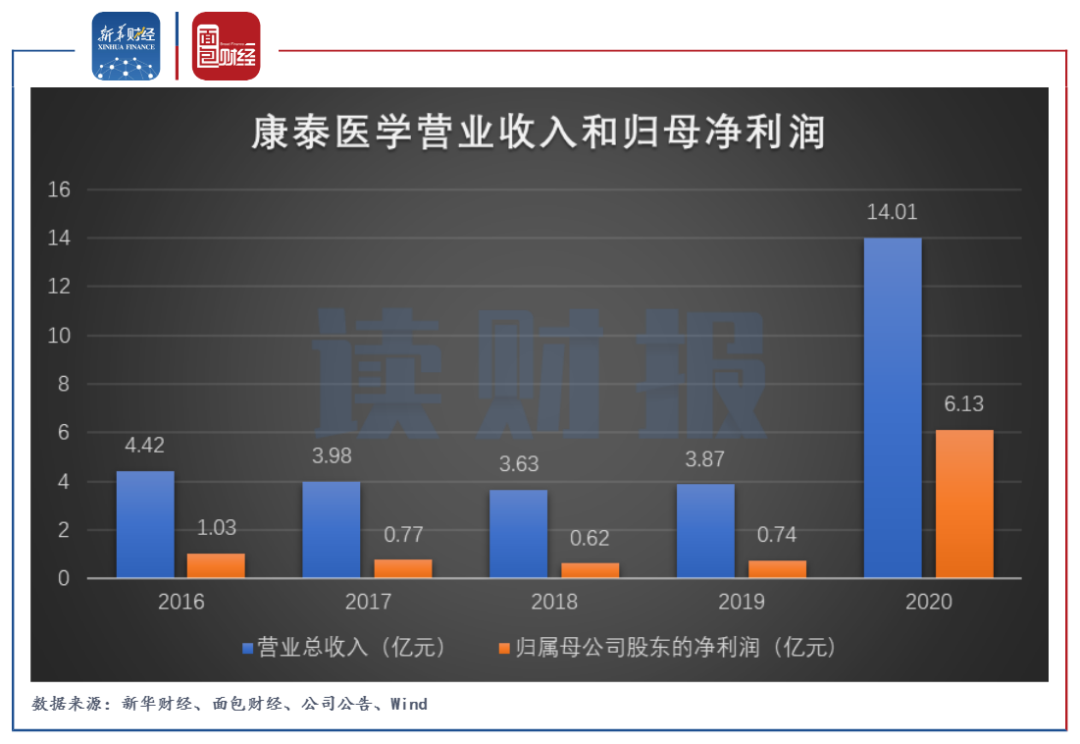

数据显示,公司2020年营业收入和归母净利润分别为14.01亿元和6.13亿元,同比分别增长261.84%和731.37%。因疫情防控需要,公司产品需求激增,经营业绩大幅上涨。

需要注意的是,康泰医学2020年的爆发式增长难以具有可持续性。从单季业绩表现来看,公司的营业收入和归母净利润已有逐季收窄趋势。

康泰医学也在报告中表示,后续随着疫情逐渐消除,公司产品的需求量存在下降的可能。回顾历史数据,2016年至2019年期间,公司业绩增长实则陷入停滞状态,产品单价也逐步下滑。相较于同业上市公司,康泰医学的研发投入也处于中低水平。在激烈的市场竞争中,公司未来的业务拓展面临不小的压力。

疫情防控提升产品需求,经营业绩大幅上涨

康泰医学属于医疗器械行业,是一家专业从事医疗诊断、监护设备的研发、生产和销售的高新技术企业,产品涵盖血氧类、心电类、超声类、监护类、血压类、分析测试等多个大类。公司产品广泛用于各级医院、门诊部、社区卫生服务中心、村卫生室、体检中心、养老机构、家庭个人、企事业单位等多个场合。

2020年年报显示,康泰医学实现营业收入14.01亿元,同比增长261.84%;归属于上市公司股东的净利润6.13亿元,同比增长731.37%。公司经营业绩较上市前实现惊人增长。康泰医学表示,公司2020年营收和净利润的猛涨与新冠疫情暴发密切相关。因疫情防控和治疗需要,红外体温计、血氧类等产品的需求量激增,导致业绩大幅上升。

图1:康泰医学2016年至2020年营业收入和归母净利润

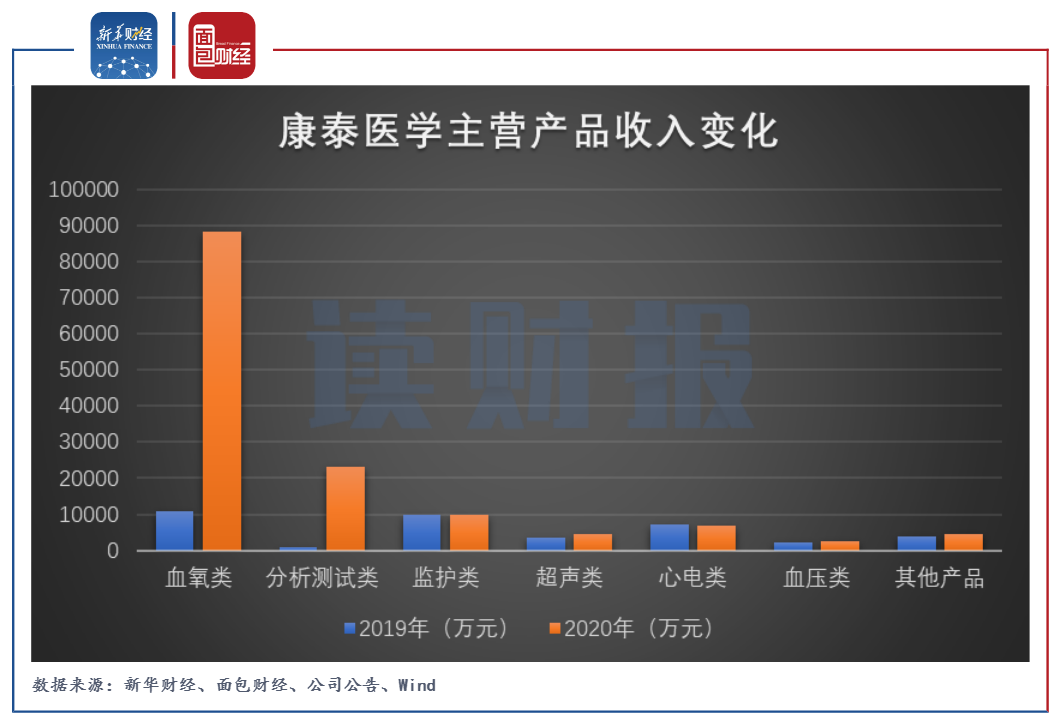

根据营收构成数据,康泰医学2020年血氧类产品收入约8.83亿元,同比增长708.00%;分析测试类产品收入约2.32亿元,同比增长2714.77%。从销售情况来看,公司2020年血氧类产品销售量约1560.40万台,同比增长824.68%;分析测试类产品销售量约144.03万台,同比增长7538.57%。

图2:康泰医学2019年和2020年主营产品收入变化

爆发式增长或难持续,经营业绩呈逐季收窄趋势

需要注意的是,这种爆炸式增长难以具有可持续性。

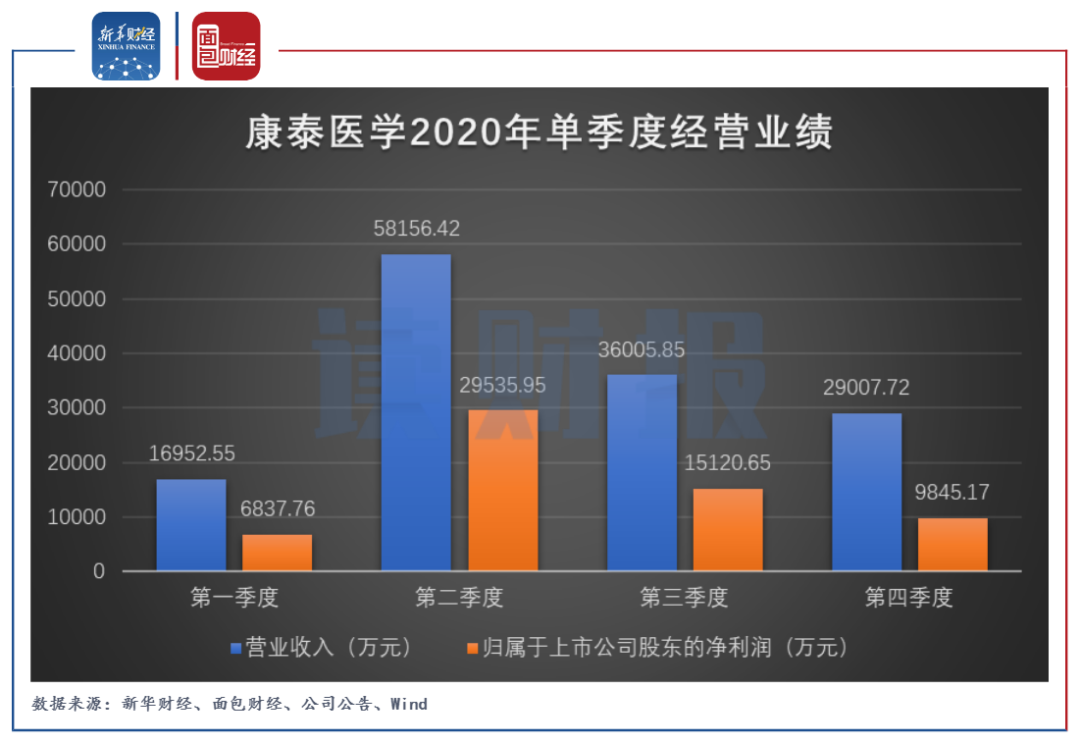

康泰医学也在年报中表示,后续随着疫情逐渐消除,红外体温计、血氧类等产品的需求量不排除有下降的可能,从而导致公司业绩出现下降。从2020年单季度经营业绩表现来看,康泰医学的营业收入和归母净利润已有逐季收窄的趋势。

数据显示,2020年,公司单季营业收入分别为1.70亿元、5.82亿元、3.60亿元、2.90亿元,第二季度至第四季度的环比增速分别为243.05%、-38.09%、-19.44%;公司单季归母净利润分别为6837.76万元、29535.95万元、15120.65万元、9845.17万元,第二季度至第四季度的环比增速分别为331.95%、-48.81%、-34.89%。

图3:康泰医学2020年单季度经营业绩

根据2021年一季度业绩预告,康泰医学预计2021年1月~3月实现归母净利润约9211.46万元~11964.31万元,比上年同期增长约34.71%~74.97%。对比2020年第四季度,公司今年一季度的归母净利润预计环比增速约-6.44%~21.52%。

医疗器械市场竞争激烈,业务拓展面临压力

从产品销售的地域分布来看,市场集中在海外地区的康泰医学或许会面临业务增长的瓶颈。

根据2020年年报,康泰医学的产品主要以外销为主,公司将近八成的营业收入来源于美洲、欧洲等海外市场,内销产品仅占二成左右。

相较于医疗器械产业发展时间较早的发达国家和地区,中国、印度等发展中国家由于人口众多、医疗保健系统改善空间较大等原因,具有更广阔的市场成长空间。根据EvaluateMedTech的统计,2017年全球医疗器械销售规模为4050亿美元,2009-2017年全球医疗器械销售规模稳步增长,复合增长率为3.09%。

而据中国医药物资协会医疗器械分会抽样调查统计,中国医疗器械的市场销售规模从2006年的434亿元增至2018年的5304亿元,年均复合增速为23.19%。另外,据中国医药工业信息中心预测,国内医疗器械市场规模仍将保持相对较快的增长态势。

图4:2009年至2017年全球医疗器械市场规模

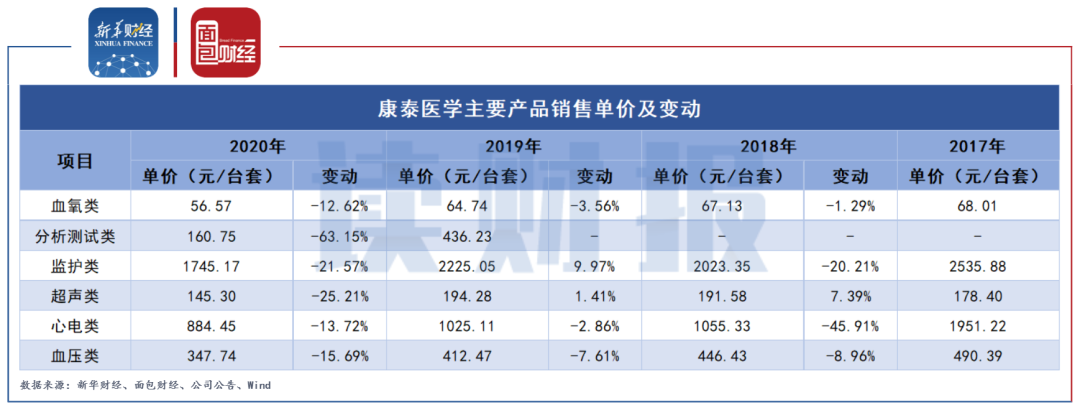

事实上,若没有此次新冠疫情的影响,康泰医学的业务增长已彰显疲态,产品价格也逐步下滑。医疗器械行业的市场竞争局势十分激烈。2016年至2019年,康泰医学的营业收入分别为4.42亿元、3.98亿元、3.63亿元、3.87亿元,归母净利润分别为1.03亿元、0.77亿元、0.62亿元、0.74亿元。

可以看出,公司的经营业绩在近些年已陷入停滞状态,2019年的营业收入和归母净利润甚至低于2016年的水平。从销售单价的变化情况来看,公司血氧类、分析测试类、心电类、血压类等医疗器械产品在近些年均有明显的降价。

图5:康泰医学主要产品销售单价及变动

研发费用金额和研发费用率处于行业较低水平

对医疗器械行业来说,持续的研发投入是公司产品、技术保持创新和竞争力的重要基础。和同业上市公司对比来看,康泰医学的研发投入算是中低水平。

财务数据显示,康泰医学2018年至2020年的研发费用分别为3439.48万元、4056.75万元、4873.72万元,在同业公司中最少。

鱼跃医疗、理邦仪器、三诺生物年均研发投入超过1亿元,其中理邦仪器2020年的研发费用达到2.18亿元,鱼跃医疗2020年的研发费用突破4亿元。宝莱特和九安医疗的研发费用虽不足1亿元,但也略高于康泰医学。

图6:康泰医学与同业可比上市公司研发投入情况

从研发费用占营业总收入的比例来看,康泰医学的研发费用率处于行业中游。2018年和2019年,公司的研发费用率分别为9.48%和10.48%,低于理邦仪器和九安医疗,高于鱼跃医疗、宝莱特、三诺生物。

2020年,由于营业收入大幅上涨,康泰医学的研发费用率降至3.48%。

评论