文丨BT财经 常倩倩

4月20日,可口可乐发布一季报后,其CEO詹姆斯昆西便宣布,由于原材料价格上涨,可口可乐打算提高产品的售价。

昆西表示,为了应对通货膨胀以及大宗商品涨价导致的成本增加,可口可乐准备“明智的”管理价格上涨。比如使用不同的包装给消费者不同的价格选择,可口可乐并没有透露具体哪些产品涨价。

值得注意的是三年前,可口可乐就曾明确表示要提价,原因是受美国对铝加征关税的影响,导致包装成本的增加。在官宣涨价之前,可口可乐其实一直都在变相涨价,突然明确涨价,实则是公司已不堪成本压力。

不涨价的可口可乐为何涨价

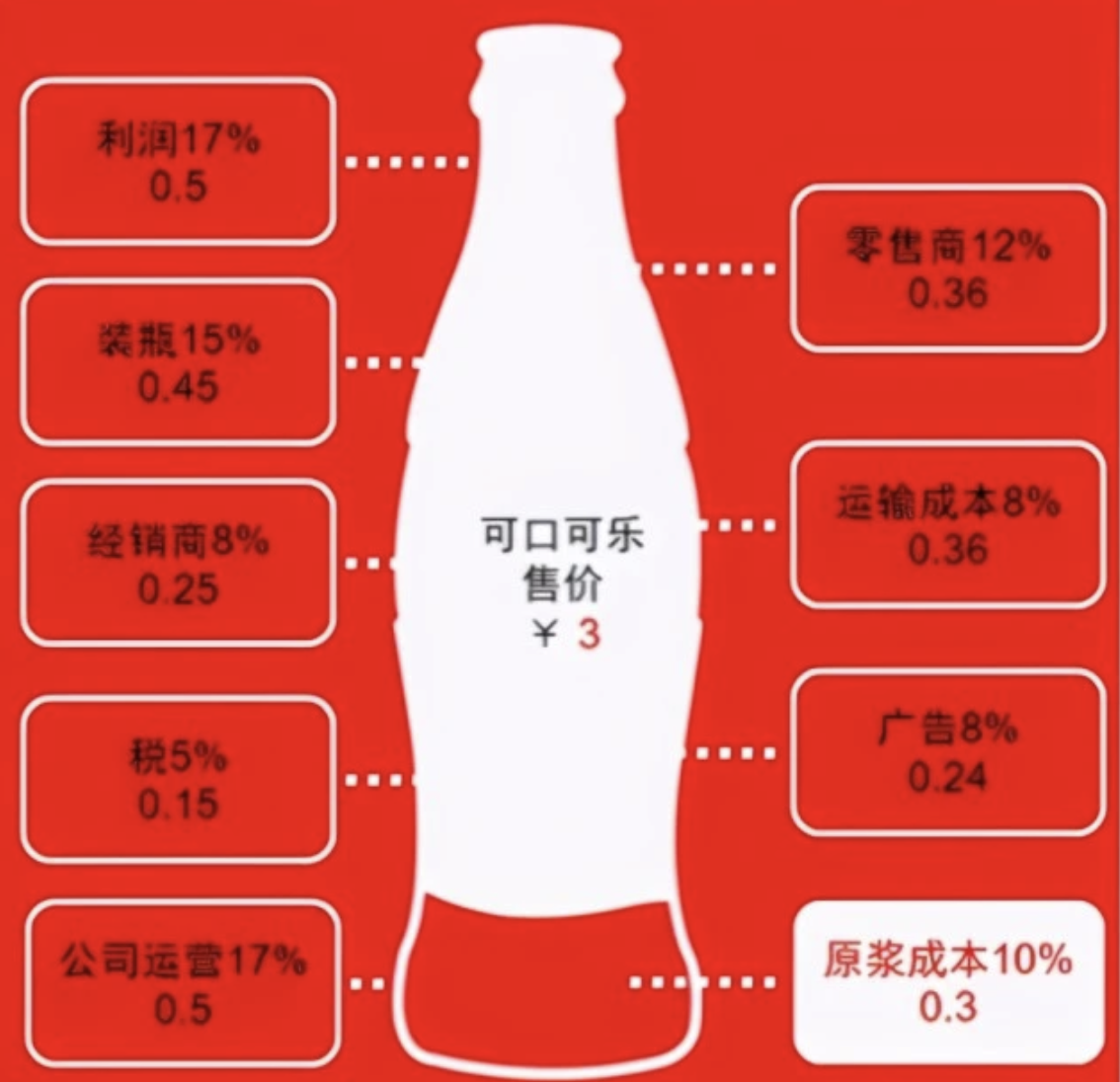

在很多人看来,在可口可乐进入中国的40多年里,可口可乐很少涨价,尤其近十几年,可口可乐以始终如一的3元单价,被很多消费者称为良心企业。

但意外的是,可口可乐的财报显示,虽然可口可乐单价未发生变化,但其毛利率却在不断增加,始终保持在60%以上。

表面上看,可口可乐的单价没有改变,实际一直在变相涨价。

经常喝可口可乐的朋友应该知道,小时候喝的三元的可口可乐是600ml,如今的可口可乐却只有500ml,虽然单价没有变化,但是容量却发生了变化。

而且可口可乐的减量很高明,它不会明目张胆地把原有的包装缩小100ml,而是改变包装瓶的形状。对于很多人来说,差100ml并没有太大的落差,而且只要瓶子设计得好看,即便容量缩水,消费者也会欣然接受。

不过近几年,可口可乐再通过这种方式涨价,已经毫无意义了。过去可口可乐的毛利率一直保持在60%以上,其实是新品毛利较高贡献的,传统的碳酸饮料毛利并不高,且有下降趋势。

而近两年,可口可乐总体的毛利率出现了下滑,其2020年毛利率甚至下降到60%以下,为59.31%。

毛利率的下降直接影响到公司的净利润,可口可乐一季度财报显示,公司一季度实现营收为90.2亿美元,同比增长5%,但净利润为22.5亿美元,相比2020年同期的27.8亿美元下滑了19%。

可见,毛利较高的新品已无法稳定可口可乐利润了。按照可口可乐的说法,一方面由于大宗商品涨价提升了原材料的成本,另一方面则是通货膨胀,尤其是美国的通货膨胀。

今年4月,美国官方公布3月的CPI数据显示,美国3月的CPI实际同比增长2.6%,创下2018年秋季以来最高水平。

摩根大通策略师沃德对此认为,美国消费者释放被压抑的储蓄,再加上拜登1.9万亿美元经济刺激法案,将掀起一波巨大的消费浪潮,这可能会推高通胀。未来10年的平均通胀率更倾向于3%,而不是1%。

通胀推升大宗商品的价格,可口可乐上游的原材料,如包装材料塑料瓶、铝罐,甚至便宜的原浆价格都会上涨,从而进一步压缩可口可乐的利润。

可口可乐涨价带来连锁反应

可口可乐之所以深受市场关注,是因为作为饮料行业龙头品牌,可口可乐的涨价可被看成是“行业风向标”。

有业内人士分析称,可口可乐的涨价肯定会引导整个行业跟风涨价。大企业涨价有实力有底气,但中小企业跟不跟风就陷入两难。跟风涨价,中小企业则没有竞争力,不涨价则会被挤压利润,因此龙头涨价实际上是优胜劣汰的过程,从而加速行业洗牌。

不过,对可口可乐来说,涨价对消费者的影响其实有限。

目前国内消费升级不断,高价饮料屡见不鲜,即便可口可乐提升几毛钱也不会对消费者产生太大的影响,喜欢“肥宅快乐水”的消费者依旧会对其爱不释手。但可口可乐如果通过涨价来提高利润率,有些不现实,且会损失一部分对价格敏感的消费者。

可口可乐一季报显示,公司全球单箱销量与去年同期持平,3月已恢复到2019年的水平,增长的驱动力主要受中国、印度以及拉丁美洲市场的推动,但是可口可乐传统的碳酸饮料份额却在不断下降。

根据2019年美国饮料行业刊物《饮料文摘》数据,美国碳酸软饮料销量连续11年下跌。

不过,可口可乐的无糖可乐却深受消费者喜爱,其2020年无糖可乐的销量大涨8%,带动汽水品类的单箱销量增长4%。另外,营养饮品、果汁、乳制品和植物饮料品类的全球单箱销量实现了3%的增长。

可见,可口可乐想要提升利润率应该从优化饮料品类上下手,仅仅通过涨价提升利润率着实很难。除了在碳酸饮料业务中寻找盈利点,可口可乐还应该拓展业务线,研发新产品并消除资源重复,不然以后的日子会越来越难过。

评论