文丨公司研究室 曲奇

蓝光发展最近很反常!公司研究室曾指出,蓝光发展竟然把“下蛋的金鸡”蓝光嘉宝服务以50亿现金的价格卖给了碧桂园,这表明其现金流可能十分紧张。

果不其然,4月22日,公众号“猫哥观地产”发布的文章《重磅!融创将收购某40强房企》中称,“传出被收购的该房企2020年全年的销售刚刚千亿出头亿元,同比只增长了2%,这个业绩在同梯队的房企里面算是很糟糕的。”

业内人士称,该房企很可能是蓝光发展。

财报显示,2020年,蓝光发展销售额1035亿,较2019年的1015亿销售额,增速只有2.0%。在克而瑞销售排行榜上,2020年蓝光发展的全口径销售额位于第38位,较2019年下滑5个名次,勉强保住了前40的位置。

50亿卖“下蛋的金鸡”增加现金流

猫哥观房产的文章中指出,“该房企出现极度困难原因,就是此前经营上的粗放管理,在融资收紧以后,因为融资渠道受阻,资金无法实现周转。”

进入2021年不久,蓝光发展为了增加现金流,促进公司核心业务的经营和拓展,选择把在香港上市的物业公司—蓝光嘉宝服务卖给了碧桂园服务。

2月25日,蓝光嘉宝与碧桂园服务公布的交易方案显示,碧桂园服务将从蓝光和骏处收购蓝光嘉宝65.04%股份,收购价为49.64亿元,以现金方式支付。同时,碧桂园还从蓝光嘉宝的两个股权激励平台分别收购3.08%股份、3.05%股份,交易价分别为2.35亿元、2.33亿元。

4月20日,蓝光发展发布关于转让下属控股子公司股份交割完成的公告。交易完成后,蓝光发展不再持有蓝光嘉宝服务股份,蓝光嘉宝服务不再纳入蓝光发展合并报表范围。

2016年到2020年,蓝光嘉宝收入从6.58亿增长至27.34亿,年复合增长率42.77%;归母净利润从1.02亿增长至5.33亿,年复合增长率51.19%。

2020年末,蓝光发展总土地储备建筑面积2640万平方米,总货值2800亿元。行业人士称,一般来说,房企可以通过卖地换取现金,而蓝光发展宁愿舍弃一个可以稳定贡献现金流的物业公司及H股融资平台,也要换取50亿元现金。这或许表明,蓝光发展的地块不太好卖,或者其想在H股进行后续融资不太容易。

“蓝光发展为了冲规模,企业财务杠杆用得太厉害,导致资金链极度紧张,而企业变卖旗下上市药企、物业公司蓝光嘉宝便是急需‘卖子补血’的明证。”中国企业资本联盟副理事长柏文喜在接受媒体采访时表示。

资产负债结构恶化风险增加

公司研究室此前的文章中指出,2020年蓝光发展的资产负债结构较2019年出现恶化。按照监管的“三道红线”要求,2020年末,蓝光发展现金短债比1.06,2019年末为1.26;净负债率88.57%,较2019年末增长9.37个百分点;扣除预收款后的资产负债率73.03%,较2019年末增长5.09个百分点。

此外,2020年末,蓝光发展还有21.51亿的永续债。永续债是房企的利润黑洞,其“明股实债”的属性,可以帮房企降低负债率,却要侵蚀利润。2020年蓝光发展财报中写着“永续债利息2.89亿”。

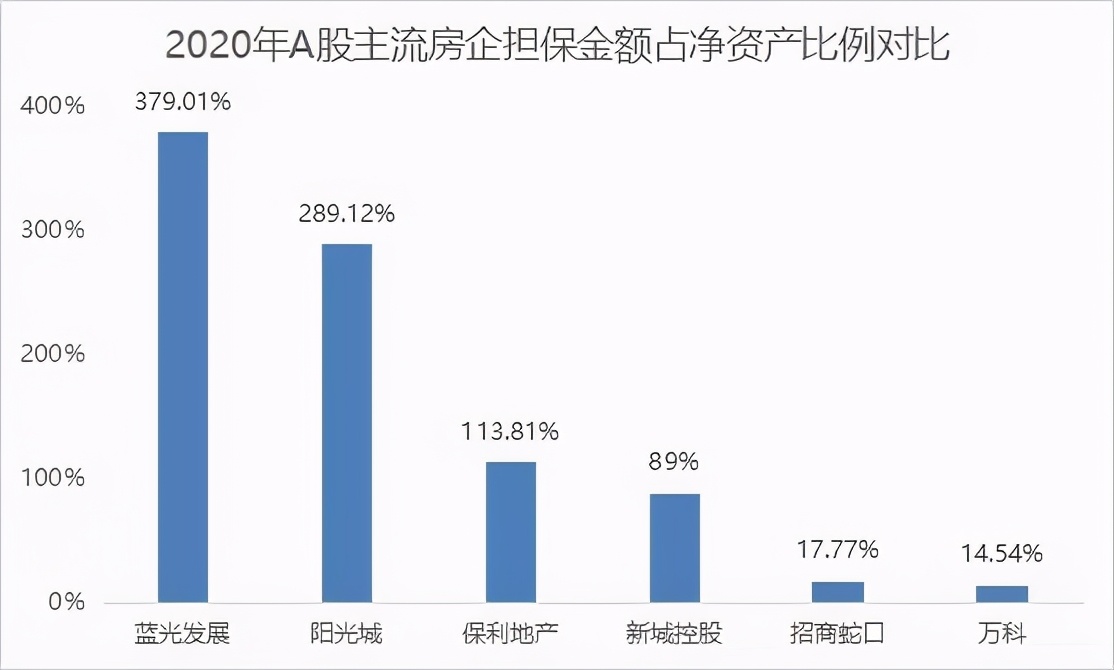

同时,2020年末,蓝光发展对外担保余额为702.38亿,占净资产比例379%。与A股主流房企相比,蓝光发展这一指标明显偏高。比蓝光发展更高的是已经爆雷的泰禾集团,2016年末到2020年末,蓝光发展对外担保占净资产比例分别为170%、151%、243%、278%、397%。2016年末到2019年末,泰禾集团分别为241%、484%、570%、412%。过高的对外担保,是蓝光发展负债中的潜在风险点。

国泰君安的报告指出,在担保总额中,资产负债率超 70%的被担保对象是潜在风险点,这部分担保额占比越高,房企对外担保的风险整体越大。2018年蓝光发展该数据为88%,2020年增长到93%,依此来看,蓝光发展对外担保风险在增加。

蓝光发展股价盘中一度触及涨停

4月22日,融创可能收购蓝光发展的消息传出后,蓝光发展股价盘中一度触及涨停,收盘涨幅3.69%,成交也开始放大。显然,市场将融创并购视作利好。

针对此事,蓝光发展对媒体表示,“一些自媒体有关公司股权合作的描述严重夸大,不实。公司股权合作主要是项目层面合作,也是行业普遍现象。”

此前,“并购王”孙宏斌再次出手,融创中国以99.1亿元接手彰泰80%股权,布局广西市场。蓝光发展会是孙宏斌的下一个并购标的吗?

一位业界人士分析,即使融创要收购蓝光发展,也没有人们想象的那么快。最大的可能是,蓝光发展目前正与多方进行洽谈,融创只是其中的一家,洽谈也仅处于早期阶段,目前市场释放的消息或系一种谈判策略,便于蓝光发展在谈判中处于有利地位。

业内人士认为,随着流动性开始收紧,内地房企融资渠道也在收窄,那些现金流紧绷的中小房企被行业巨头收购在所难免。可以相信,蓝光发展被收购是大概率事情,也不会是最后一起。

评论