实习记者 | 刘晓涵

杭州博拓生物科技股份有限公司(简称“博拓生物”)是一家即时检验(POCT)试剂研发、生产、销售的线性企业,拟闯关科创板IPO的进程现进入已问询阶段。

招股书显示,博诺生物预计市值不低于10亿元,拟融资8.91亿元,将主要用于产品线扩建、研发中心建设等,此次拟发行不超过2666.67万股,每股33.43元。

博拓生物现有产品覆盖了生殖健康检测、药物滥用(毒品)检测、传染病检测、肿瘤标志物检测、心肌标志物检测五个领域。2020年受益于新冠疫情,公司营业收入为8.65 亿元,同比增长656%;净利润为4.35亿元,同比增长1457.05%;主营产品毛利率75.14%,同比增长76.23%。

但在此之前,博拓生物的毛利率低于行业平均,除新冠产品外的其他产品市场占有率低,扣除非经损益后归属发行人股东净利润在2018年才扭亏为盈。正是新冠疫情,给了博拓生物上市的机会。

科创属性存疑

作为一家自研自产的线性企业,招股书显示目前博拓生物研发人员仅95人,生产人员384人,生产规模较小。

界面记者查阅相关资料发现,目前全球范围内新冠检测产品主要包含核酸检测、抗体检测、抗原检测三类,而博拓生物新冠检测试剂生产线主要以抗体检测为主、抗原检测为辅,尚未覆盖核酸检测。

不仅生产规模,博拓生物的技术投入也不足。2018年至2020年,研发费用分别为1085.22万元、966.71万元、1684.54万元以及1838.28万元,分别占主营业务的5.36%、8.07%、4.78%,其中近三年研发投入金额累计不足6000万元,且2020年研发占比不足5%两项,均不符合科创属性指引(下称“指引”)的规定。

博拓生物的研发费用也低于同行业平均水平。2018年至2020年,同行业平均研发费用占营业收入比分别为:9.72%、9.74%、5.87%。

此外,博拓生物境内发明专利虽已满足指引规定,但仅有的5项发明专利中还有一项是受让取得的,仅4项为自行申请。据此,其科创属性遭到上交所问询,要求博拓生物具体论述其是否满足科创属性。

针对研发费用占比较小且2020年不足5%,博拓生物解释:2018年、2019年研发投入绝对金额较小主要系公司新平台、新技术处于研发期,相关产品线项目尚未完全开发。2020年研发费用大幅增加,但受到新冠疫情的影响,公司营业收入大幅增长,导致研发费用占营业收入的比例略有下降。针对研发费用低于行业平均的问题,博拓生物认为系公司产销规模相对较小,资金实力有限所致。

针对发明专利不足的问题,博拓生物解释:公司尚有97项在申请专利,其中国内发明专利38项,包含2项传染病试剂,19项毒品检测试剂,1项肿瘤标记物试剂和16项通用型。

业绩增长全靠新冠

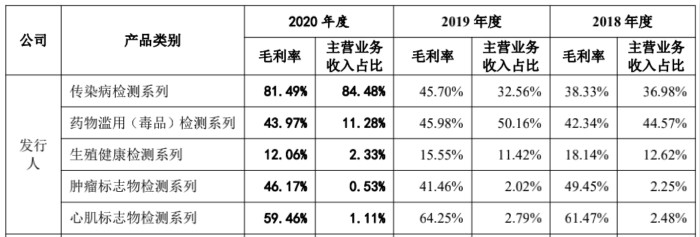

招股书显示,博拓生物原有的主营业务按主次分包括毒品检测系列、传染病检测系列、生殖健康检测系列、肿瘤标志物检测系列和心肌标志物检测系列五项。2018年至2020年,博拓生物主营业务收入分别为:为17613.08万元、20499.39万元以及85589.89万元。

2017年至2020年,毒品检测的营业收入占比分别为45.44%、44.57%、50.16%、11.28%;同一时期传染病检测的占比变化为:29.84%、36.98%、32.56%、84.48%。

可以看到,在2020年以前一直占据着第一大主营业务收入的毒品检测,2020年却退居二线,而传染病检测的营收占比升至八成,同时,传染病检测的毛利率也从2019年的45.70%高速增长至2020年的81.49%。

不仅如此,博拓生物的其他主营产品也因为传染病检测的大幅提升而受到挤压。招股书显示,原先占比第三的生殖健康检测主营占比从2019年11.42%降至2020年2.33%;排名第四的心肌标志物检测从2.79%降至1.11%,肿瘤标志物检测也从2.02%降至0.53%。

单纯依靠传染病试剂检测,2020年博拓生物业绩大增,实现营业收入同比增长656%,净利润同比增长1457.05%,主营产品毛利率同比增长76.23%。

对于2020年传染病检测系列产品营收占比大幅增长的原因,博拓生物在招股书中透露:主要是全球面对新冠疫情的爆发,对新冠检测试剂的需求大幅增长,公司研发并注册新冠检测试剂产品进行销售所致。

然而,一方面新冠疫情的长期影响有限,依赖新冠现状业绩持续增长能力存疑;另一方面招股书显示该公司主营的如药物滥用(毒品)检测产品、传染病检测产品、生殖健康检测产品的全球市场占有率不足2%,市场占有率较低,疫情结束后,博拓生物的业绩又将靠什么来推动?

需要指出的是,业绩的大增背后,博拓生物的应收账款同比大增,2018年至2020年,博拓生物的应收账款分别为3260.48万元、4450.29万元和10143.87万元,2020年应收账款也大增35.62%。招股书对此解释:主要系新冠产品销售大增及与非新冠产品客户合作的加深,将客户信用期由30天增至60天。

外销占比超95%

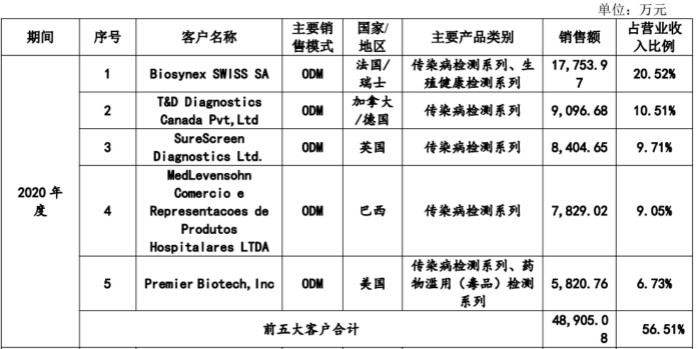

从销售区域来看,发行人以境外销售为主,2018年至2020年来自境外客户收入分别为1.57亿元、1.73亿元、8.15亿元,分别占营收的89.15%、84.60%、95.21%,外销占比保持在84%以上。

招股书显示,2018年至2020年,博拓生物的前五大客户均为境外客户,分别占营业收入的比重为:38.65%、35.78%、56.51%。

从销售模式看,招股书显示博拓生物主要采取ODM和OBM相结合的销售模式。ODM 销售模式指:公司设计和研发产品,由客户对产品外观设计、包装进行一定的调整,以自己的品牌出售;OBM销售模式下,博拓生物以自有品牌销售给客户。

招股书显示的2018年至2020年五大客户销售以ODM为主,在这种形式下,博拓科技的五大客户均为制造商,对于是否存在解除合作的风险,公司遭到上交所问询。

博拓科技指出,报告期内以 ODM 销售模式为主的客户为31家,且客户集中度较高,大部分客户都具备注册实力和一定规模,博拓生物与其业务不会受到影响。

此外,公司部分客户将转换为进口商或分销商,部分将因产品不进行注册的原因停止合作,相关转换对报告期收入情况的影响较小,平均占比不超过4%。

即便如此,博拓生物对外销的高依赖程度导致国内市场几乎没有利润空间。海外市场相对易受国际政治、经济、外交、贸易等因素的影响,招股书显示,若公司出口市场所在国家或地区的政治、经贸往来、外交关系等对我国发生重大不利变化,公司业绩将受重大影响。

招股书披露的外销国家中,来自美国的比重较大,2018年至2020年占比分别为30.25%、32.04%及16.39%,最近三年平均占比为 26.22%,易受中美贸易摩擦影响。

需要指出的是,博拓生物的实控人为陈音龙、于秀萍夫妇及其子陈宇杰三人,为一致行动人。其中陈音龙直接持有公司5%的股份,并通过拓康投资、杭州康宇等公司合计持有博拓生物40.37%的股份,享有51.12%的表决权。

于秀萍直接持有发行人22.28%的股份;陈宇杰直接持有发行人4%的股份。三人直接和间接合计持股 66.65%,直接和间接控制发行人77.40%的表决权,博拓生物的实际控制人具有家族企业性质,然而对此风险博拓生物在招股书中并未作出相关提示。

评论