文|MedTrend医趋势

第二批耗材国采的枪口,已经确定无疑地瞄准了骨科关节类产品!

4月15日,国家医保局发布《国家组织人工关节类医用耗材集中带量采购方案(征求意见稿)》,今日(4月23日)前,相关企业可以随心所欲地向医保局建言献策。

第一批耗材国采一年未过,国产、外资再次站在同一起跑线上,这场比赛,谁输谁赢?依旧是降幅说了算!

一品一策,玩法迥异

正如世上没有两片一模一样的树叶,这世上也没有用法一模一样的两种医用耗材。

所以国家医保局说:耗材集采,一定要坚持“一品一策”的原则。

从此次《征求意见稿》来看,医保局所言不虚,关节与支架集采规则确实做到了“貌合神离”,大体看是一样的,但魔鬼在细节,此次数个条件一经更改,暗含玄机,集采格局陡然生变。

分批集采,脊柱和创伤暂且让一让

3月中旬,业内流出一份医保局采集数据的通知,范围包括人工关节类、脊柱类、创伤类三类骨科耗材,如今临门一脚,却撤掉了创伤类、脊柱类,只留下关节类产品,寓意何为?

或许是因为骨科产品集采难度非同一般,步子不宜迈得太大,所以医保局保守地选择了分批开展集采工作,关节类先上,其余两款产品暂且让一让。

据业内人士分析,人工关节产品种类较少,容易分类,同时企业也少,因此带量采购更容易操作,较复杂的脊柱要稍微延后,创伤会更靠后。

需要注意的是,此次只是首批,后续也有可能集采创伤类、脊柱类产品,至于什么时间,尚不可知。

另外一种声音认为,骨科是最复杂的高值耗材,骨科搞定了,没有什么品种是医保局搞不定的了…

游戏要素:市场容量、买方和卖方

买方:

参与采购的医疗机构为2020年初次全髋、初次全膝关节置换术合计超过100例的公立医疗机构、军队医疗机构。

其他公立医疗机构、军队医疗机构及医保定点社会办医疗机构按所在省份安排自愿参加。

支架集采涉及医院约2000家,考虑骨科也是公立医院一大必备科室,估计涉及医院数量应该与此前相当。

或许,能够在医院顺利开户(卖产品)是吸引厂商继续经营集采品种的唯一动力了。

无论对于经销商或者厂家来说,集采中标都是打开医院的“一把钥匙”,之前一家企业可能开户几百家医院,集采之后一下可以开户几千家医院,以中标不挣钱的产品来卖挣钱的产品,也是一种“与时俱进”的生存之道。

市场容量:

医疗机构按企业申报的产品系统,填报各系统未来一年的需求量。以医疗机构填报需求量的80%作为本次带量采购的意向采购量。

已自行开展人工关节类医用耗材集中带量采购,且尚在合同期内的省份,可顺延执行本次集采结果。采购周期为2年。

80%,2年,草草估算,少说也有十几亿。

也有人说这对新晋企业不公平,由于国采要采集历史使用数据,所以新产品压根没有资格进入游戏,可能要白白浪费2年的“过渡期”。

卖方:

参加企业为已取得相关产品合法资质的医疗器械注册人(备案人),并且在质量标准、生产能力、供应稳定性、企业信用等方面达到本次集中带量采购要求的企业。

入门条件非常宽松,大门敞开,境内、境外企业,有证的都可参加。

不过范围越大,企业越该敲响警钟。

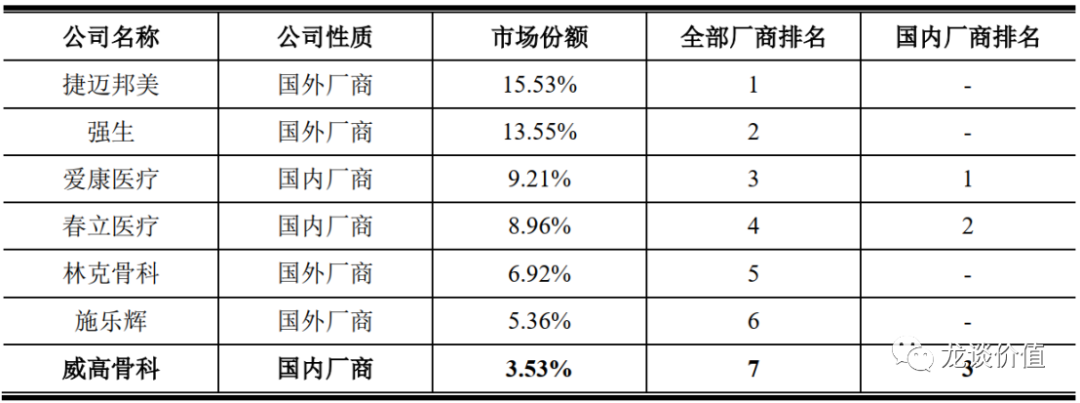

国内主要参赛选手为:爱康、春立、威高等,市占率最高的是爱康,约9%。

外企选手包括:捷迈邦美、强生、德国林克、施乐辉等,数据显示,捷迈邦美市占率达15.5%,居市场首位。

关节类竞争格局(来自:龙谈价值)

由此可见,关节类产品不及支架,国产化率仍然较低,不知国际巨头的参与度会如何,个别非竞争性品种不排除采用谈判的方式降价。

按系统竞价,“王牌对王牌”

由于耗材一致性评价尚未出台,目前仍无法给出不同价格耗材之间的官方差别性评价。

所以如何分组,考验的就是医保局的智慧以及对行业的了解,也是不同耗材集采中最“个性化“的部分。

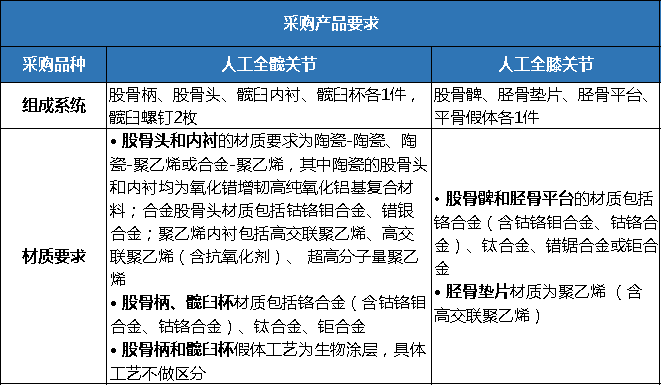

骨科关节植入手术非常复杂,需要一系列配套工具组成一套系统。所以,本次两类关节产品均以系统为单位采购(产品要求详见下表),企业自行申报组成系统,两个步骤来进行分组:

第一步-按品种分组:髋关节按照材质分为陶瓷-陶瓷、陶瓷-聚乙烯、合金-聚乙烯3组;膝关节不按材质分组。

第二步-按企业分组:医疗机构需求量大、企业承诺满足31个省份全部地市采购需求以及符合材质要求的同组竞争;同品种分组的其他产品同组竞争。

按企业供应能力分组,量力而为,规避了支架集采后企业量供应不上的问题,同时也会形成大咖云集到一组的情况。

报价方面,医保局势要“锱铢必较”,在每个竞价组中,企业按系统报价,并需要标明系统中每个部件的单价,同时还有一堆要求:

同一企业在同一分组内中不同系统的申报价格需一致;

同一部件在不同系统中报价应保持一致;

企业以系统竞价,不同品种分组按基本相同的中选规则,通过价格竞争产生入围企业;

同一组内,将中选产品价格差异维持在合理区间。(或许会通过类似1.8倍熔断规则来限制)

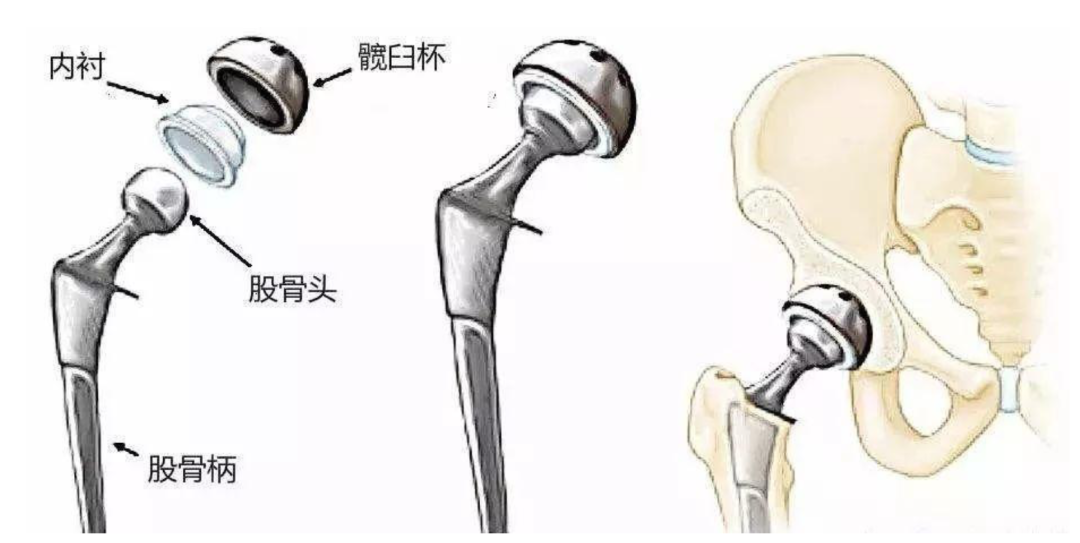

髋关节置换手术系统概念图

分量“两步走”,价优换多量

至于分量规则,和上一批类似,采取“两步走”策略:

第一步:中选产品按医疗机构报送需求量分配给对应医疗机构。

第二步:医疗机构报量但未中选的产品需求量(即剩余量)由医疗机构自主选择分配给排名靠前或已报送需求的中选产品(可跨组选择)。

与支架集采一致,中标结果靠前,也就是降幅最有诚意的厂家最有可能收获最多的量。

中选规则:需求量大的产品难掩“先天优势”

最最最重要的就是中选规则。

虽然意见稿尚未明确具体的中选规则,从以往安徽、江苏、福建等省级人工关节带量采购试点经验来看,一般都是通过降幅进行淘汰。

另外,文件指出:“同等情况下,使性能材质更优、需求量较大组的产品更有机会中选” 。

这个很好理解,兴师动众的一次国采,不能最后只是小品种中标,所以需求量大的厂家还是存在“先天优势”。

开标时间:或在4个月内完工

2020年的冠脉支架国家集采流程历时4个月:

7月,下发征求意见稿;

10月,发布正式文件;

11月,在天津完成招投标。

有了第一次的经验,第二批集采节奏可能加快,所以很可能8月或8月之前开标。

产品的归产品,服务的归服务

除此之外,跟台、消毒也是骨科手术必不可少的服务之一,价格如果降了90%还怎么进行?目前方案要求企业一并报价,明示“伴随服务”的费用,医保将和患者统一按照“含伴随服务”的标准收费。

产品的归产品,服务的归服务,这是市场化的进步,医保局和老百姓的钱会花的更明白了。

市场空间缩至1/10,“蝴蝶效应”拉开序幕

有数据显示,2018年,中国骨科植入耗材市场262亿元,占高值耗材比重25%,为第二大品类,而且近年来的复合增长率在15%以上。

这是医保局选择骨科的原因。

国采之后,原本近300亿左右的市场空间,将被压缩至之前的1/10,甚至更低。

这不,集采还没开始,蝴蝶效应已经开始显现。

为避免损失,投资人、厂家、经销商都开始“未雨绸缪”了起来。

凯利泰被高瓴抛弃,市值蒸发近百亿

2020年5月和11月,高瓴资本准备入资又撤销的消息,使凯利泰的股价经历了一波三折。其一时股价蹭蹭上涨市值从最高点(2020年7月14日)的215亿元跌至如今的75亿元,蒸发了140亿元。

凯利泰成立于2005年,2012年6月在深交所上市,专注于骨科、运动医学等领域的医疗技术创新及产品研制,关节类产品不是其最强项,但也无法避免集采的洗礼。

这是处于集采“阵痛”中的企业代表之一,影响面不大,但伤害性极强。(当然,一家企业承压能力如此之弱,也难免会让人怀疑实力和质地。)

大博医疗开始“画饼”操作

4月5日,骨科上市公司大博医疗抛出了一份约386.20万的激励计划(约占股本总额的0.96%),激励对象总人数为574人。

时机非常值得揣摩。

4月1日,国家医保局发布《关于开展部分骨科类高值医用耗材产品信息采集工作的通知》,4天之后的激励计划让人很难不产生联想——这是冲着骨科集采,来提振士气了。

2019年,大博医疗营收最高的是创伤类和脊柱类产品,分别为7.97亿元、2.65亿元,占了公司主营收的84%,随着后续骨科集采扩容,也是跑不掉的。

激励想法是好的,背后实则也有隐忧。

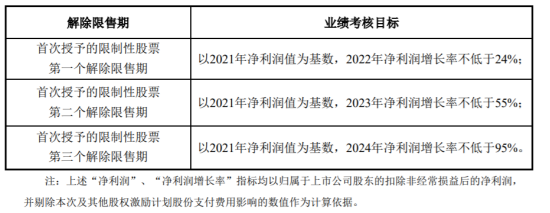

文件中提到,大博对于本次股票激励计划设的业绩考核目标则是:以2021年净利润值为基数,2022- 2024年净利润增长率分别不低于 24%、55%、95%。

考虑到第二轮国采即将到来,大博医疗所在的骨科领域必然面临洗牌。应对集采大博医疗怎么做,能否扛得住集采,一切都存在很大变数,2021年的净利润也属于未知数。

所以有业内人士认为,此时发布这份激励计划,“画饼”的嫌疑太大了,还有“市值管理”之嫌。

强生经销商不做了

4月20日,新华医疗下属子公司泰美医疗宣布于2021年6月30日与强生医疗终止业务代理合作。

上海泰美属于商贸类公司,为强生医疗相关产品的总代理商,主要业务为向下级代理商配送产品。其主要代理销售的产品包括强生医疗骨科关节、神经介入等产品。

据悉,强生的代理业务占据了上海泰美营业收入的90%以上,这次终止强生医疗产品业务的代理会使上海泰美的营业收入和净利润大幅下降。

但试问一个赚钱的生意,谁会随便放弃?

上海泰美表示,

一方面,受医用高值耗材集中带量采购等影响,综合考虑代理业务的经营风险及毛利率水平等因素。

另一方面,作为强生医疗相关产品的总代理商,存货资金占用较大。截止2020年9月30日,上海泰美代理的强生医疗的存货为 58,515.51 万元。

这类依靠“差价”经销商企业,在利润微薄的集采下,应是集采最大“受损方”。

当然,利好的企业还是存在的,比如国产厂商中的爱康医疗和春立医疗,两者在关节领域已经具备一定的竞争力,借机集采,未来超越进口厂商捷迈邦美和强生指日可待。

谨防支架集采“前车之鉴”

“上有政策,下有对策。”任何形式的大规模集采,只要触及利益,就一定会产生各种各样的“不可抗力”。

支架集采的“前车之鉴”不可忽视。

在意见采集期内,还是应景的重复下这些“前车之鉴”,为政策制定方提个醒,也建议相关企业考虑一下,凭借现今的政策制定水平,连续在同一个地方犯错的概率实在不大。

“堤内损失堤外补”,支架集采之下,目前已经发现的“漏洞”如下:

不在集采范围的药物球囊的使用大幅增加。

为了“精准放支架”,增加支架植入前的评估检查,如血管内超声、FFR这些检查费用都以万计,需患者自付费用。

打着“创新”的旗号,已开始大规模推3万元的生物可降解支架。

说到根源问题,国内知名心血管医生胡大一表示,“集采使支架大幅降价之所以不能动摇过度医疗、过度支架的不规范医疗行为的原因是它不可能从体制上铲除医疗逐利的祸根。

如果医院运营发展的机制模式不变,考核科室与医生的评估系统和多做多得的奖金激励政策不变,变什么也没用。”

传统型医疗器械厂商躺着赚钱已成为历史,变革时代下,唯有创新才是企业的动态护城河。

附:《国家组织人工关节类医用耗材集中带量采购方案(征求意见稿)》全文

评论