记者 |

小贷行业每况愈下,从业人员、机构数量、贷款余额等持续萎缩。

4月26日,央行发布全国31省市小额贷款公司(下称“小贷公司”)最新统计数据报告。界面新闻记者发现,全国小贷公司数量已跌破7000家,从业人数缩水至7万人以下,一季度贷款余额降幅甚至超过2020年全年。

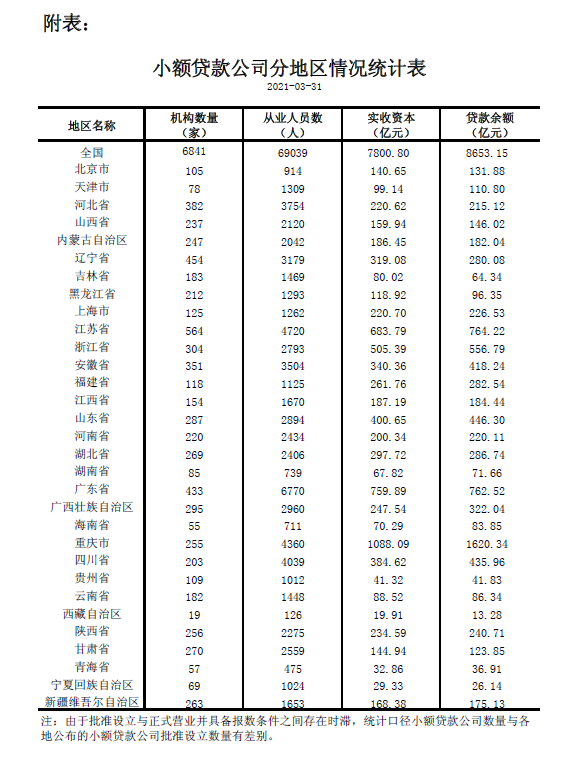

报告披露,截至2021年3月末,全国共有小额贷款公司6841家,相较2020年12月末的7118家,今年一季度,全国小贷公司的数量减少了277家。值得一提的是,从业人员数量69039人,2020年末该数据为72172人,减少了3133人。

其中,重庆一季度贷款余额为1620.34亿元,仍居全国首位,但较2020年12月末减少了151.74亿元。值得注意的是,蚂蚁、苏宁、小米、百度、美团等互联网巨头旗下小额贷款公司均注册在重庆。

此外,今年一季度,广东地区贷款余额(762.52亿元)被江苏(764.22亿元)赶超,分列全国前三、前二;机构数量方面,江苏(564家)、辽宁(454家)、广东(433家)仍为全国三甲。

界面新闻记者查阅此前数据发现,整个行业2020年四个季度贷款余额减少了203亿元,而今年一个季度间,贷款余额就减少了212亿元。

从2005年试点起步,小贷行业规模在2015年达到1万多家公司后,已经连续22个季度减少,行业逐年萎缩。

究其原因,除了小贷身份认定不明、自身发展受限、经营不善等内因,互联网消费金融冲击以及监管从严的外部环境让众多小贷公司遭受严峻的生存考验。

2020年9月,银保监会印发了《关于加强小额贷款公司监督管理的通知》,对小贷公司融资方式及杠杆、小额分散、贷款利率等提出要求,并实施负面清单限制,进一步强化小贷监管。

2020年11月2日,《网络小额贷款业务管理暂行办法》征求意见稿出台,规范了网络小贷准入门槛,业务上跨省展业需要银保监会批准,联合贷款出资不低于30%若干红线等。业内人士认为,网络小贷面临大洗牌,行业套利时代终结。

专家建议,应加快出台“非存款类放贷组织条例”,早日明确小贷公司的法律地位。鼓励小贷公司在加强管理的前提下规范发展,真正发挥小贷公司增加金融供给、丰富融资渠道的积极作用。

评论