记者 |

编辑 | 张艺

指纹识别芯片龙头汇顶科技(603160.SH)跌下神坛。一年市值蒸发超过1200亿元后,公司增收不增利的业绩印证了市场的担忧。

4月27日,汇顶科技同时披露了2020年年报和2021年一季报。2020年,公司实现营业收入66.87亿元,同比增长3.31%;实现归属于上市公司股东的净利润16.59亿元,同比减少28.40%。

增收不增利的趋势延续至今年。今年一季度,汇顶科技实现营业收入14.19亿元,同比增长5.07%;实现归属于上市公司股东的净利润1.57亿元,同比减少23.51%。公司连续五个季度单季净利润同比下滑。

4月27日,汇顶科技股价低开震荡,截至早盘收盘,公司股价下跌7.8%至100.51元/股。

这是一家以指纹识别芯片为主营业务的公司。凭借着光学屏下指纹业务,汇顶科技在两年前一举拿下了华为、OPPO、vivo、小米等重量级客户,成为安卓阵营全球指纹识别方案第一供应商,业绩暴涨,股价飙升。汇顶科技成为A股市值首家市值破千亿的芯片公司。

然而,2020年2月,汇顶科技股价登顶387.20元、总市值超1700亿元后便一路下滑,至今股价已在100元/股附近,市值缩水至不到500亿元。

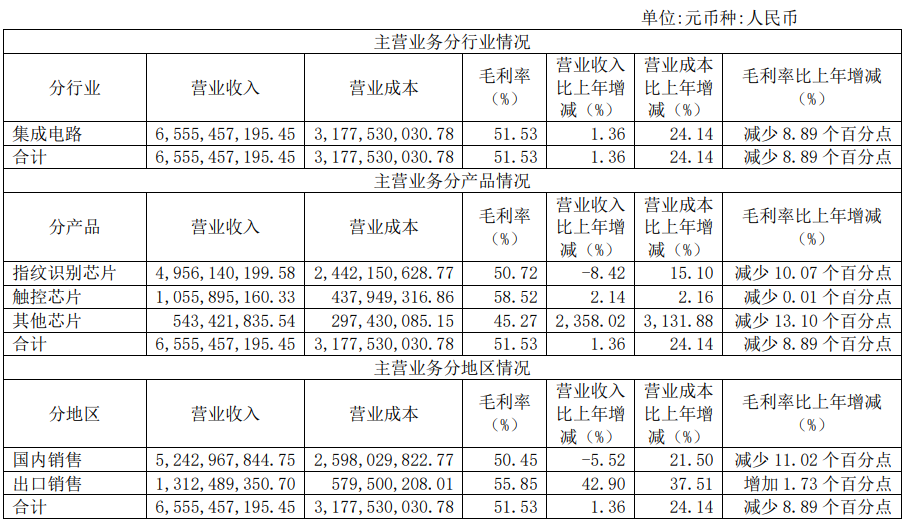

汇顶科技主营产品分为三大类——指纹识别芯片、触控芯片、其他芯片。其中,指纹识别芯片占总营收的75.60%,较上一年83.67%的营收占比缩水了8.07个百分点。营收占比下滑的同时,指纹识别芯片毛利率也大降10.07个百分点,并拖累公司整体综合毛利率同比下降8.12个百分点至52.27%。

2020年受疫情影响,全球智能手机出货量下降。“伴随智能手机、平板、PC出货量增速的放缓,集成电路设计行业部分下游企业的毛利率出现下降趋势。”价格战也在一定程度上打击了汇顶科技,屏下指纹芯片售价快速下跌。公司年报也指出,“市场竞争加剧可能导致市场价格下降等状况。”

因此,汇顶科技希望加大研发投入寻找新的赛道,完成业务转型。

年报显示,汇顶科技2020年研发支出为17.54亿元,较去年增加6.75亿元。此外,2020年公司新招研发人员超过500人,研发人员占公司总人数的比例高达92.36%。这也导致职工薪酬较去年增加0.88亿元,“主要系研发人数增加且引进的高端人才增加所致”。

研发投入的激增也一定程度上影响了公司的利润,那么,重金押注的产品创新是否取得了成效?

年报显示,汇顶科技其他芯片业务已实现了从无到有,2020年其他芯片业务实现营收5.43亿元,同比增长23.58倍,营收占比从不足0.5%上升至超过8%。汇顶科技在年报中称,公司BLE(低功耗蓝牙)和健康传感器系列产品取得突破。

显然,归属在其他芯片中的新业务尽管成长迅速,但仍未能有效支撑公司整体业务,依然难以填补指纹识别芯片业务下滑的窟窿。汇顶科技还需要时日积累。

对待新产品的开发,汇顶科技董事长兼首席执行官张帆曾在公开场合表示:“没有人能保证百发百中,尤其是开枪越多消耗子弹越多,但不能因为害怕浪费就不开枪。”

值得注意的是,汇顶科技近期换帅。今年3月15日汇顶科技公告称,董事会同意聘任胡煜华为公司总裁,全面负责公司的整体运营管理。简历显示,胡煜华自2000年7月起,在德州仪器半导体公司(TI)历任多个不同的销售管理岗位,中国区市场和销售总经理,公司副总裁及中国区总裁,负责TI在中国的整体运营。

市场预期,新总裁胡煜华或将对汇顶科技带来改变,或着力拓展手机市场以外的IoT(物联网)、车载等领域。但二级市场上,资本并未因此而兴奋,换帅后股价仍连日阴跌。

年报还透露了汇顶科技未来发展方向。公司称,将在2021年陆续推出一系列创新产品和解决方案,进一步丰富IoT产品品类,扩展的应用领域包括健康穿戴传感器、BLE 芯片、智能语音及音频产品等。

汇顶科技ToF(Time of Flight飞行时间技术)产品已日臻成熟并将在2021年适时量产商用,并期望以此获得新的营收成长动力。同时,公司将适时推出TWS(真正无线立体声)耳机平台方案。

不过大股东减持压力仍存。汇顶科技大股东汇发国际(香港)有限公司已连续减持十个季度,持股比例由15.91%降至截至2021年一季度末的7.27%。汇发国际还要减持,公司公告,汇发国际4月2日起至2021年9月28日期间计划减持3%的股份。

市值蒸发超千亿后汇顶科技可以抄底了吗?大股东的减持计划意味着,似乎还不是时候。

评论