文|动脉网

一、主要观点

2015年至2020年全球互联网医药电商领域共产生142起融资事件,融资总额为68.91亿美元。国内企业吸金能力更强,82起融资事件的交易总额达53.05亿美元,占全球融资总额77%,有39起融资事件的单笔交易额突破亿元(包括单笔融资超过2000万美元的内资企业)。

2020年,全球互联网医药电商领域共发生24起融资事件,累计融资额达31.74亿美元。国内产生12笔融资交易,融资额达26.12亿美元,仅京东健康在2020年就完成21.8亿美元的上市前融资,约占国内互联网医药电商领域2020年融资总额83%,约占全球69%。

全球互联网医药电商行业历经大浪淘沙后,行业格局逐渐清晰,企业梯队已经成型。一批有实力、有资源、懂市场的头部企业在资本助力下,持续开拓市场版图,甚至敲钟上市;属于新进入者的市场空间和融资机会不多了。

全球互联网医药电商“药+医”模式普遍受资本和市场认可,医药电商与在线医疗、慢病管理、健康保险的结合,正推动产业发展。企业多业态融合加强,B2C、O2O界限逐渐模糊。

2020年互联网医药电商最新融资趋势:B2C医药电商融资企业向前端延伸服务链,注重为患者提供增值服务;O2O医药电商融资企业向后端延伸技术链,利用SaaS、机器人技术等打造智能化物流仓储供应链体系。

二、数据统计规则

为了便于统计,我们处理投融资数据时遵循以下原则:

本报告中统计的融资事件仅包括从天使轮到IPO以前的融资事件,不包括IPO、定向增发、捐赠和并购事件等。

本报告将所有带A的轮次合并为A轮,所有带B的轮次合并为B轮,所有带C的轮次合并为C轮,所有带D的轮次合并为D轮。

本报告图表中融资金额根据事件发生当年平均汇率换算,其中2020年人民币兑美元平均汇率为6.8996元兑换1美元。

报告统计数据截止日期为2020年12月31日,若在12月31日之后公布的数据,不计入本报告的统计范围,将在动脉橙产业智库动态更新。

本报告将融资额为数百万/千万/亿统一划定为1百万/千万/亿。

三、2015年-2020年全球互联网医药电商融资变化趋势

互联网医药电商-产业概述

全球互联网医药电商产业图谱(局部)

(仅展示部分企业)

说明:由于篇幅有限,部分企业在图谱中被折叠。

医药电商作为独立于医药供需双方的第三方平台,凭借互联网、大数据等先进技术,公开医药供给信息和需求信息,并促成医药在线交易。

根据用户类型和渠道流通方式划分,医药电商可分为B2B、B2C、O2O三种业务模式。医药电商产业发展早期,企业因禀赋不同,各业务模式之间界限清晰。近年来,全球互联网医药电商的融合发展趋势加强,越来越多的企业在B2C、O2O方面同时布局。

本报告图谱分类主要依据企业目前主营业务来判断,后续随着产业和企业本身的变化,分类也会随之更新。

2015-2020年全球互联网医药电商企业融资事件和金额变化趋势

近六年来,全球互联网医药电商企业融资规模呈不断扩大趋势,但融资份额被头部企业吸收大半。

2015年-2018年,由于多数企业尚处于融资早期,交易事件虽多,但单笔融资额较小,导致整体交易规模有限;2019年开始,处于后期阶段以及有巨头背景加持的企业获得大额融资,整体融资规模翻番。

国内互联网医药电商企业展现出较强的融资能力。统计期内,每一年的单笔融资TOP1都被中国企业占领,且无论是融资初期还是后期阶段,企业单笔融资额都突破亿元。

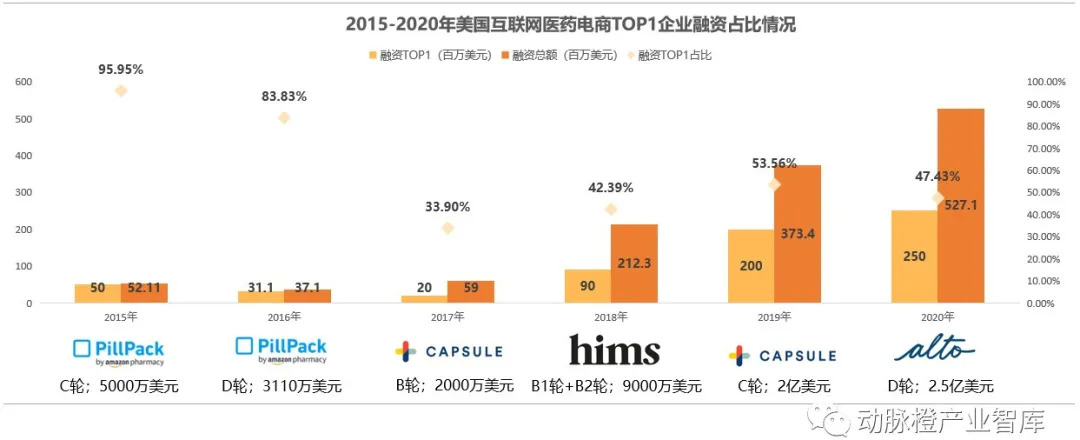

2015-2020年美国互联网医药电商TOP1企业融资占比情况

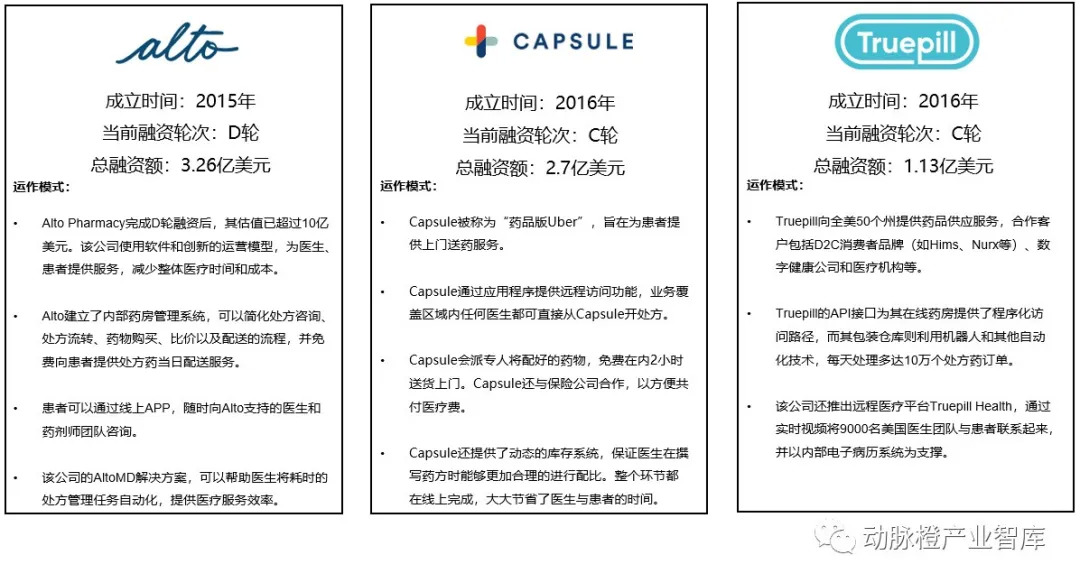

美国医药消费市场集中度高,对于医药电商初创企业而言,“如何在巨头混战中虎口夺食”成为它们必须面对的问题。PillPack、Capsule、Hims、Alto等企业是美国近年来发展较好的新锐企业,它们的共同之处在于,都选择重点深耕某一细小领域,如药物依从性管理、慢病管理、专科疾病管理、医药供应链等,从而获得一片喘息空间。

值得一提的是,成立于2013年的在线药房PillPack,于2016年完成D轮融资后,在2018年被亚马逊以10亿美金收购。而2017年才成立的Hims在2019年完成C轮融资后,于2021年1月成功上市。该公司最大的吸引力在于,通过在线方式解决两性健康问题,因而受到市场尤其是年轻用户的欢迎,即使不与保险公司合作,依然有大量用户自掏腰包订购他们的产品和服务。

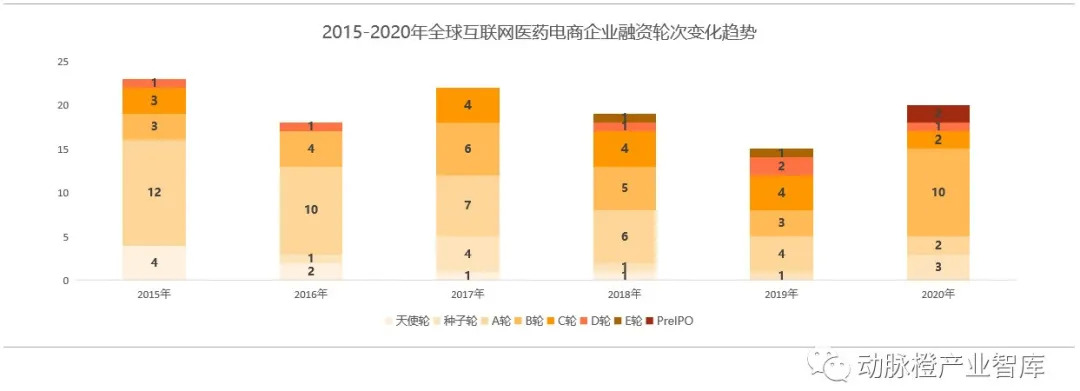

2015-2020年全球互联网医药电商企业融资轮次变化趋势

近六年间,全球互联网医药电商行业融资事件数量较为稳定,新进入者在减少,历经政策、资本和市场等多重淘汰后,一批有实力、有资源的企业沉淀下来,逐渐进入成熟期。

国内企业融资进程更为顺畅,进入E轮以后的企业全是内资:111集团(2018年;E轮)、融贯电商(2019年;E轮,2020年少有动态更新,疑似关停)、壹药网耀方科技(2020年;PreIPO)。

值一提的是,1药网母公司111集团在2018年完成E轮融资后,于当年赴美上市。2020年,1药网旗下子公司耀方科技先后获得两次巨额融资,开启科创板分拆上市之路,目前估值超过100亿元。

全球互联网医药电商产业完成D轮融资的企业

上述企业都是各自赛道的实力派新锐,他们的主营业务虽然不同,但业务融合态势明显,这也体现出该行业目前的整体趋势:企业不再专注于单一业务模式,而是通过完善药品供应、药事服务等能力,进行多业态融合发展。

美国在线药房Pillpack针对需要长期服药的慢性病人,帮助他们管理复杂的药物,提供药物配送服务,通过应用程序提醒患者按时按量服务,提高用药依从性。该公司早在2016年就完成D轮融资,在2018年8月被零售巨头亚马逊以10亿美元收购。

印度在线药房1mg自成立起,以平均每年融资一次的速度,共完成9次融资。这在一方面说明,区别于印度市场传统的实体药店订单式销售模式,1mg提出的“实体药店+线上平台”的创新解决方案颇受资本重视,另一方面也说明,印度医药电商市场尚处于早期发展阶段,新项目有很大的发展前景。

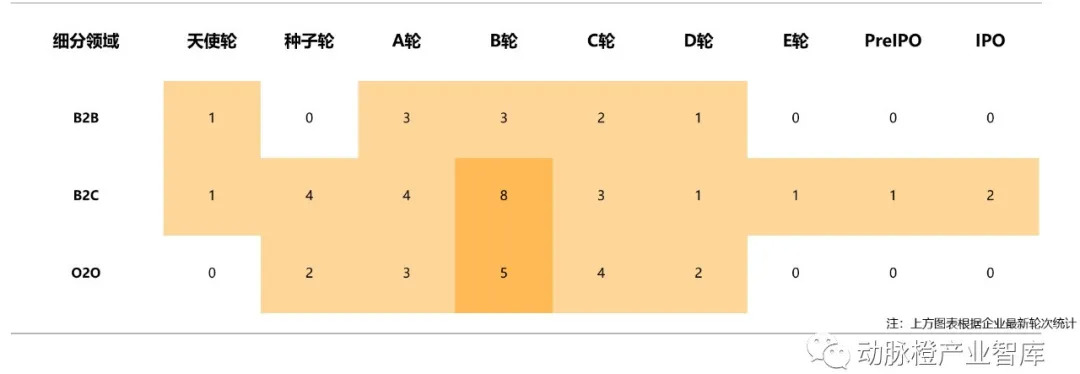

全球互联网医药电商投融资细分赛道企业最新轮次分布

整体来看,全球互联网医药电商企业融资多集中在B轮。在2015年至2018年间,资本对B2B市场发展起了较大的推进作用,但随着时间的推移,全球较少有企业成功突围上市,这一赛道整体依然处于早期发展阶段。

相比之下,B2C赛道发展比较成熟、商业模式比较清晰,走到后期的企业较多,且以中国企业为主。成功IPO的企业有2家,分别是1药网母公司111集团(2018年)、京东健康(2020年)。(注:两性健康护理产品供应商Hims于2021年1月上市,不在本次报告统计范畴。)

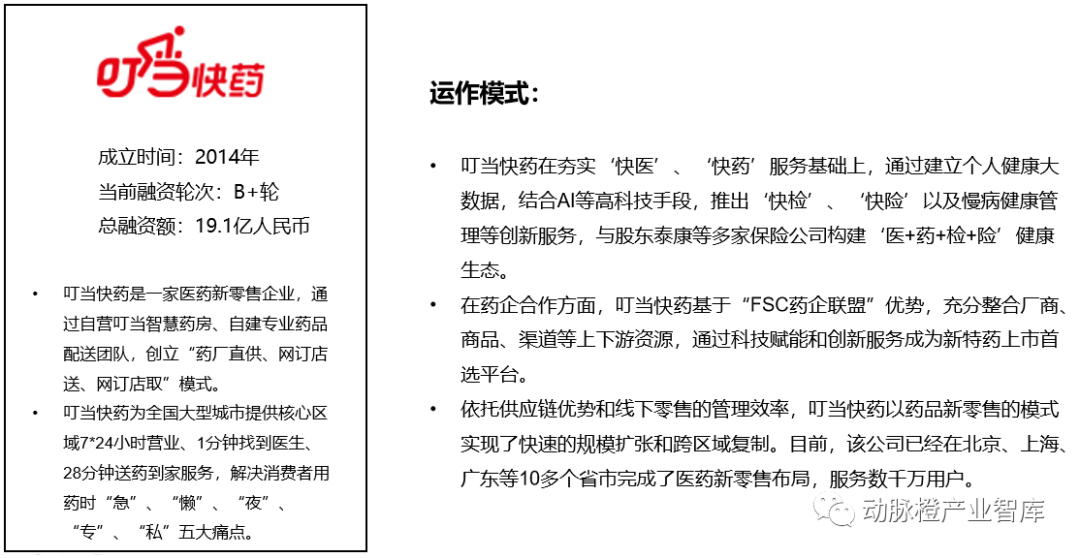

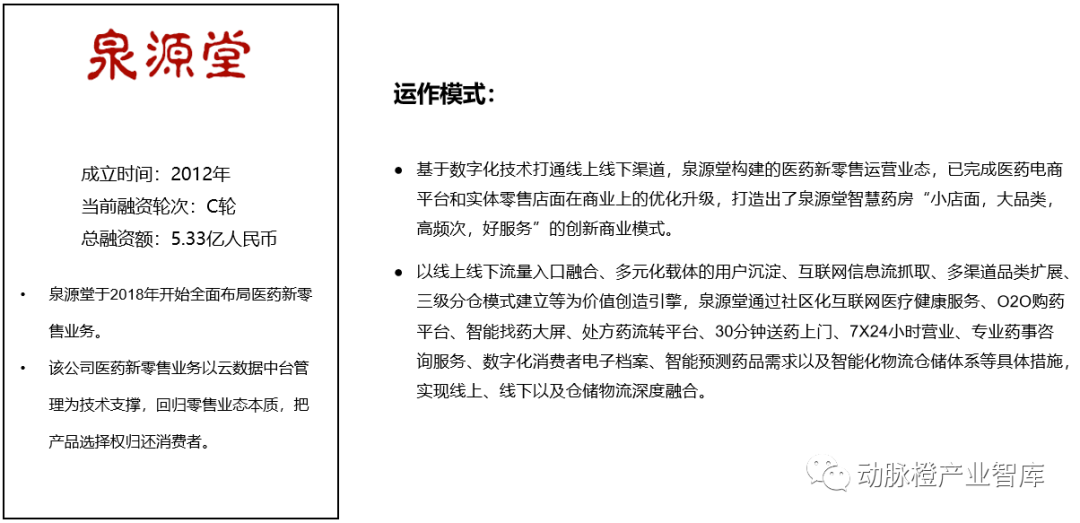

O2O模式主要为解决时效性痛点而生,近年来受到资本热捧,目前进入沉淀期。这一赛道走向C轮以后的企业至少有4家(叮当快药、泉源堂、PharmEasy、Capsule),D轮企业有2家(被收购的PillPack、谋求上市的Alto)。

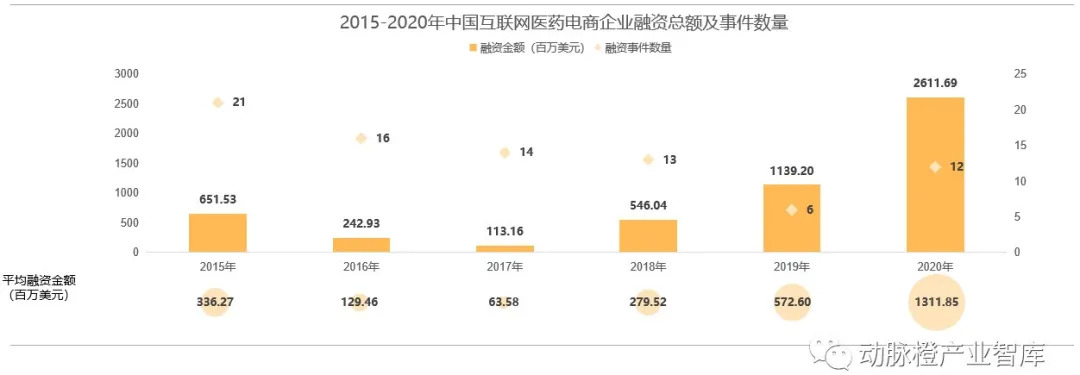

2015-2020年中国互联网医药电商融资事件和金额变化趋势

国内方面,2015-2020年医药电商融资事件数量整体呈下降趋势,但京东健康等头部企业在近年的大额融资,带动国内交易规模整体上涨。

2016年,国内医药电商行业相关政策收紧,行业历经一次大洗牌,部分初创企业被淘汰出局。2018年开始,随着互联网+医疗政策出台,药品零加成、两票制、带量采购等政策相继落地,医药电商行业迎来发展机遇,反映在一级市场,拥有较强供应链资源和创新营销模式的企业融资规模扩大。

2020年,新冠疫情的爆发凸显医药电商优势,加速了消费者购药渠道向线上迁移的进程,医药电商一级市场融资事件和融资规模逆势上扬。但整体来看,强者恒强,未来中国医药电商的市场依然属于头部企业,新进入者的机会在减少。

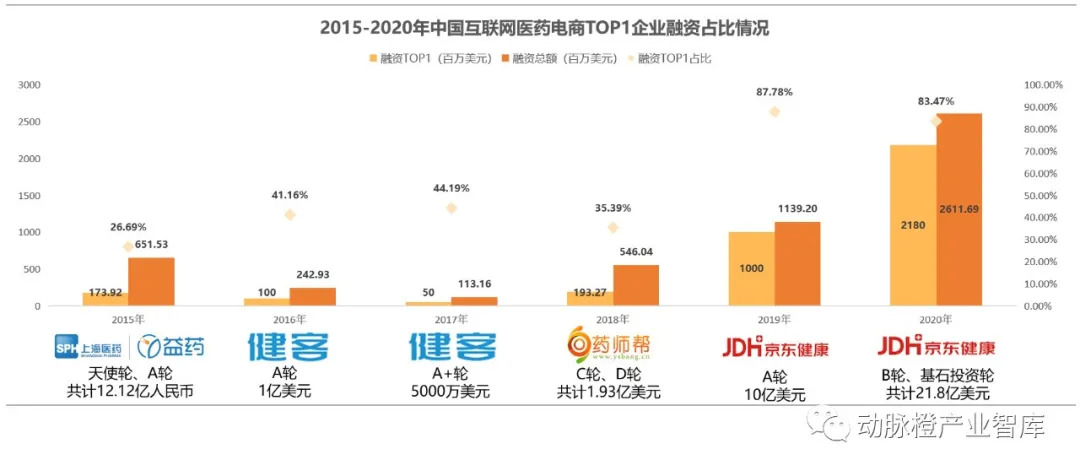

2015-2020年中国互联网医药电商TOP1企业融资占比情况

具体来看,中国头部企业撑起医药电商发展“基本面”。2015年,国内医药电商处于各方混战局面,获得融资的21家企业有90%的企业单笔融资规模超过千万人民币,甚至多家企业在2015年完成多次融资,如药王科技完成3次,上药云健康、111集团、快方送药、呀苹果均完成2次融资。

2016年开始,中国互联网医药电商行业头部聚集效应明显,融资TOP1企业几乎占据了当年融资总额的一半。2019年和2020年,京东健康连续两年盘踞融资榜首,且占去当年超过80%的融资份额,成为近年来单笔融资额最高的企业,目前该公司已成功赴港上市。

2015-2020年中国互联网医药电商企业融资轮次变化趋势

从历年来国内企业融资轮次变化来看,2019年开始,国内互联网医药电商行业几乎没有新进入者获得融资,已经获得融资的企业单笔融资额普遍较高。2019年至2020年,17笔融资交易中(包括3笔未公开金额融资),有12笔交易金额突破亿元人民币,占比高达71%。

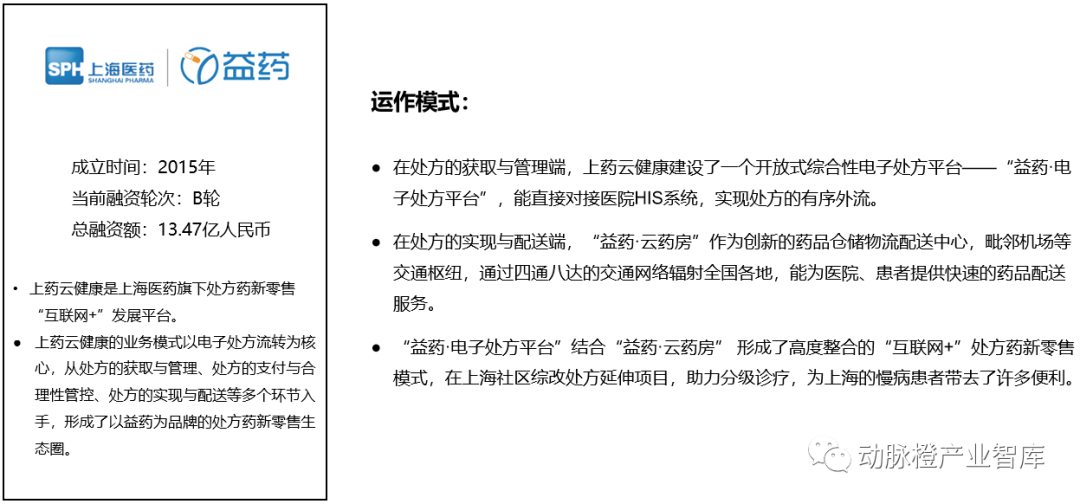

值得注意的是,2020年的B轮融资,可以说是“巨头的盛宴”。6起B轮融资事件中,获得融资的企业分别为京东健康、叮当快药、云开亚美、药兜网、贝登医疗、上药云健康,除了上药云健康未公开融资额,其余企业融资额皆突破亿元。

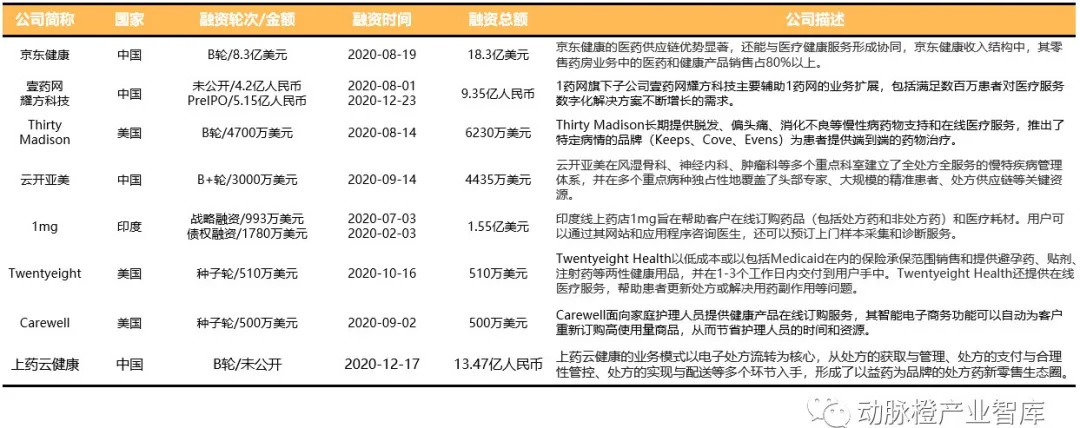

全球互联网医药电商产业融资趋势2020(1):B2C企业注重延长服务链,为患者提供增值服务

2020年,全球有10家互联网医药电商B2C企业完成新一轮融资。获得融资的企业正在尝试向前端延长服务链条,除了在线销售医药,它们还为患者提供在线医疗、处方管理、送药上门等增值服务。此外,向专科病种、常见慢性病市场深度拓展的医药电商企业,也较受资本欢迎。

国内企业壹药网耀方科技和印度企业1mg都在2020年完成两次融资,其中壹药网耀方科技在上市母公司111集团的光环加持下,展现了较强的吸金能力,两次融资金额都达到数亿元人民币。

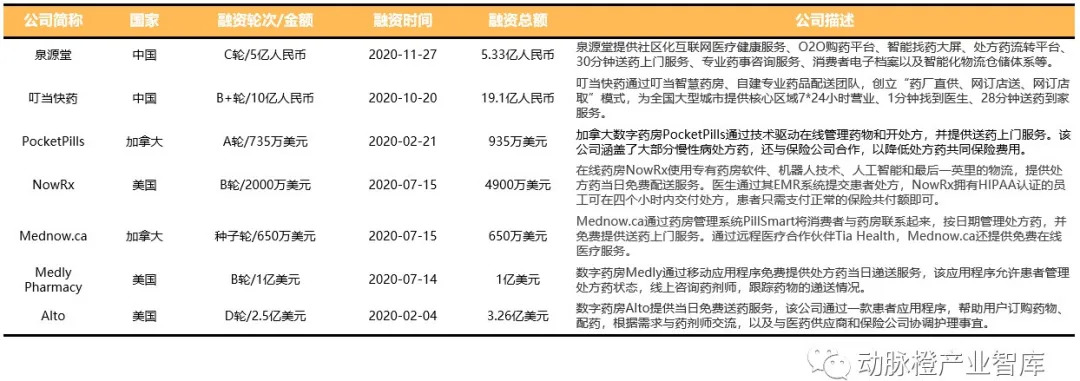

全球互联网医药电商产业融资趋势2020(2):O2O企业向后端延伸技术链,打造智能化物流仓储供应链

2020年,全球有7家互联网医药电商O2O企业完成新一轮融资,两家国内企业吸金能力最强,单笔融资额在5亿元以上。

美国药品网购渗透率较高,行业发展高度成熟,数字药房Medly和Alto在2020年的融资都突破1亿美元;加拿大尚处于早期发展阶段,但值得注意的是,2020年获得融资的两家加拿大医药电商企业正在尝试构建“医、药、险”闭环。

此外,2020年完成融资的O2O企业都在向后端延伸,注重技术投入,打造智能化物流仓储供应链,如泉源堂的智能化物流仓储体系、叮当快药的智慧药房,海外企业PocketPills、NowRx、Mednow.ca、Medly、Alto等都有自己的药房管理系统或药品供应系统。

四、全球互联网医药电商2020年趋势大事件&价值公司

2020年全球互联网医药电商企业投融资TOP5

2020年全球互联网医药电商行业大事件盘点

全球互联网医药电商价值企业

中国互联网医药电商价值企业:叮当快药

中国互联网医疗保险价值企业:泉源堂

中国互联网医疗保险价值企业:上药云健康

数据来源于动脉橙数据库。

评论