实习记者 | 杜尚哲

4月22日,安徽万朗磁塑股份有限公司(下称“万朗磁塑”或“公司”)预披露了招股说明书,公司拟上市上交所主板,辅导机构为国元证券。

据招股书介绍,万朗磁塑主要产品是以门封为主的冰箱塑料部件,主要客户为海尔、美的、海信、长虹美菱和TCL等国内外主流冰箱主机厂,客户集中度较高。2018年-2020年度(下称“报告期”),公司向上述前五大冰箱主机厂的销售金额合计分别为5.41亿元、6.13亿元和8.10亿元,占各期营业收入的比例分别为70.18%、67.79%和 71.50%。

报告期内,门封产品销售金额占万朗磁塑总销售额比例分别为67.10%、64.33%和59.85%,是公司营收的重要来源。近两年,万朗磁塑门封的产能利用率均超过了100%。

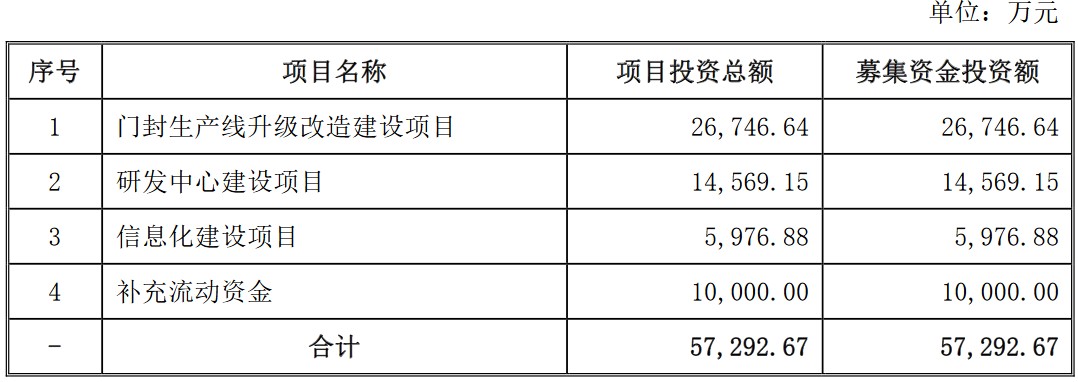

本次IPO,万朗磁塑拟发行不超过2075万股,占发行后总股本的25.00%,募集资金5.73亿元,按金额由高至低分别用于“门封生产线升级改造建设项目”、“研发中心建设项目”、“补充流动资金”和“信息化建设项目”。

公司计划将2.67亿资金投入到门封生产线升级改造项目中。招股书中介绍到“公司拟对30条冰箱门封生产线进行升级改造,提升原有冰箱门封生产线的自动化水平和产能利用率,降低人工成本;同时,提升产品制造精度、降低废品率、提升产品品质,增强产品市场竞争力,为满足日益增长的订单需求奠定坚实基础。”

不过,万朗磁塑并未给出这一项目具体能对产能带来多大提升。

目前,我国冰箱等家电产业正处于更新换代和消费结构升级相结合的需求阶段。受冰箱产品需求拉动,冰箱主机厂业务增加,近年来万朗磁塑营业收入、营业利润及净利润逐年增长,年复合增长率分别为24.02%、47.54%和42.53%。报告期内,公司营业收入为7.90亿元、9.67亿元、12.15亿元,分别实现净利润0.65亿元、0.92亿元、1.33亿元。

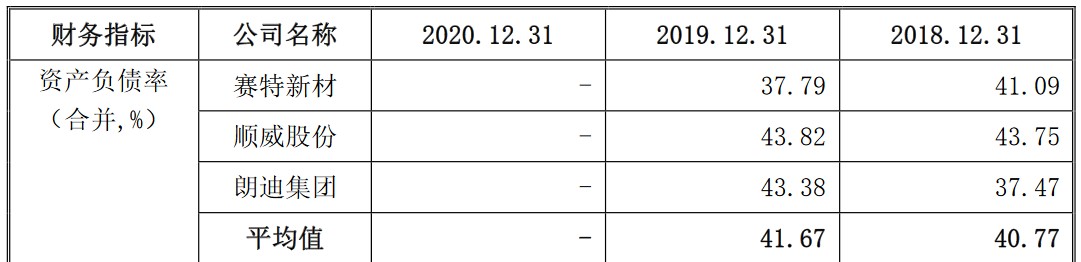

虽然业绩增速稳定,但与同行业上市公司相比,万朗磁塑主要依靠债务融资,资产负债率相对偏高、流动比率和速动比率相对偏低。2018年、2019年,公司资产负债率分别为60.18%、59.98%,而同期行业平均值则分别为40.77%和41.67%。

万朗磁塑在报告期内经营活动产生的现金流量净额分别为-0.46亿元、-1.41亿元和-1.23亿元,与净利润差异较大,公司在招股书中指出这一差异是由于未终止确认的非“6+9”银行承兑汇票及商业承兑汇票贴现金额较大,贴现现金流入计入筹资活动影响所致。

报告期内,公司收到客户非“6+9”银行承兑汇票及商业承兑汇票贴现现金金额分别为1.34亿元、2.49亿元和2.63亿元,将这一部分金额计入经营活动现金流后,万朗磁塑现金流量净额分别为0.88亿元、1.08亿元、1.39亿元。

值得注意的是,这并非万朗磁塑首次冲击主板。2018年6月5日,证监会发布《第十七届发审委2018年第85次会议审核结果公告》(下称“公告”),同期审核的三家公司中两家获得通过,而万朗磁塑则被否。

本次发行前,时乾中持有万朗磁塑51.3520%股份,为公司控股股东、实际控制人。自上次被否后,时乾中的配偶王怡悠先后将其名下与万朗磁塑存在共同客户和供应商的太通制冷及其子公司、长城制冷对外转让,而时乾中则仍持有关联方雪祺电气13.5%的股份。

报告期内,万朗磁塑对雪祺电气销售金额分别为0.28亿元、0.30亿元、0.29亿元,占当年营业收入比例分别为3.49%、3.06%、2.40%。雪祺电气为冰箱主机厂商提供ODM代工服务,公司向雪祺电气销售商品主要为冰箱门封、硬挤出产品等,提供加工劳务主要为吸塑加工等。

此外,持有万朗磁塑4.8193%股份的股东安元基金是保荐机构国元证券的联营企业,国元证券持有其 43.33%的股权,而安元管理的董事长刘振、副总经理周利华、员工章法宝和梁明还是万朗磁塑持股方,合计持股比例为0.2458%。

评论