记者 | 王鑫

4月28日,共有6家A股上市公司正式“披星戴帽”,即被实施退市风险警示(*ST),其中5家系触发退市新规中新增的财务类强制退市指标,创下新规实施后新纪录。

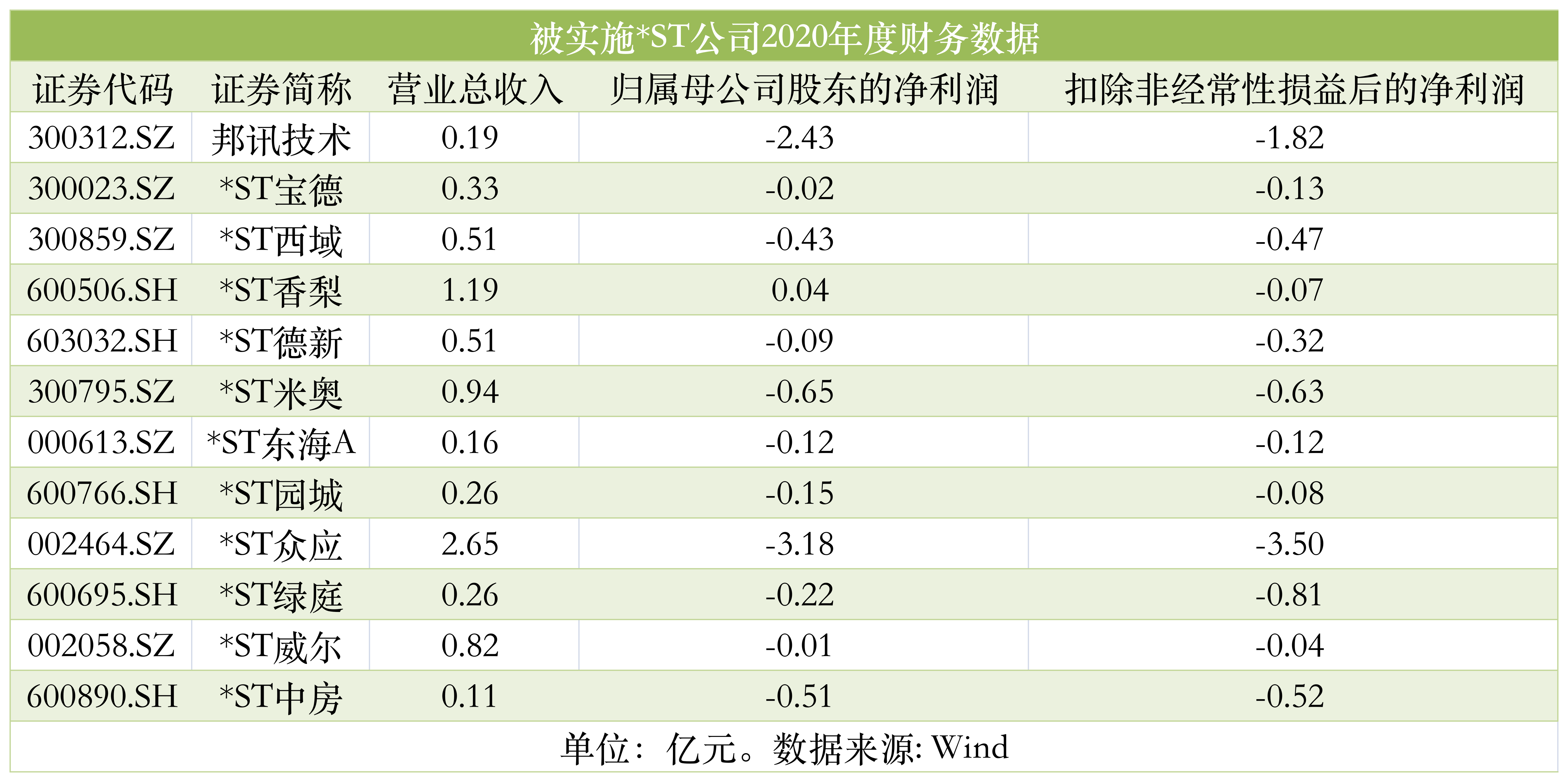

具体而言,这5家公司分别是*ST宝德、*ST西域、*ST香梨、*ST德新和*ST米奥。实施退市风险警示后,公司股票将在风险警示板交易,其中*ST香梨、*ST德新为上交所主板上市企业,被实施*ST后公司股票交易的日涨跌幅限制为5%,其余3家来自深交所创业板,股票交易的日涨跌幅限制不变,仍为20%。

“披星戴帽”首日,ST板块就上演了跌停潮,截至午盘收盘,*ST香梨和*ST德新均跌5%,*ST宝德、*ST西域直接上演20CM跌停,*ST米奥跌12.5%。

上述5家公司均是因为触发了退市新规新增的“营收+净利润”的组合式财务类强制退市指标。

2020年末,沪深交易所同时发布退市新规,优化交易类、财务类、规范类和重大违法类退市指标,并简化退市流程,压缩退市时间。(退市新规详见:退市新规重磅落地!财务造假年限、比例和金额标准均收紧)

新规中,财务类指标删除了原来单一的净利润为负值和营业收入低于1000万元指标,新增组合式指标:最近一个会计年度经审计的净利润为负值且营业收入低于1亿元。

值得注意的是,净利润以扣除非经常性损益前后孰低者为准,营业收入也应当扣除与主营业务无关的业务收入和不具备商业实质的收入。

同时,沪深交易所指出,公司最近一个会计年度经审计净利润为负值的,公司应当在年度报告中披露营业收入扣除情况及扣除后的营业收入金额。负责审计的会计师事务所应当就公司营业收入扣除事项是否符合前述规定及扣除后的营业收入金额出具专项核查意见。

Wind数据显示,今天被实施*ST的公司营业收入均低于1亿元(扣除与主营业务无关的收入后,*ST香梨营收为2454万元),扣非净利润也都为负。

组合类财务指标意在精准打击保壳公司。净利润取扣除非经常性损益前后孰低值,一定程度上解决了多年来上市公司通过外部输血、出售资产等盈余管理手段规避退市的问题,长期主业空心化、持续依靠政府补贴或出售资产保壳的公司将面临退市风险。

退市风险警示为期一年,根据新规,在实施*ST后的下一年度,财务指标进行交叉适用,换言之,若上述公司在第二年触及任一财务类强制退市指标,都会被交易所强制退市。

以往退市实践中,上市公司连续两年亏损或净资产为负值,就会被实施退市风险警示,但在下一个会计年度,上市公司通过各种“财技”打擦边球,如卖房卖车等方法,实现“报表式”盈利。

退市新规取消了暂停上市和恢复上市,正是因为退市流程的精简,上市公司压力陡增,均在公告中提出了为撤销*ST将采取的措施,包括夯实主业、多元化布局、加强内部管理等。

根据沪深交易所的规定,2020年财报是退市新规适用的首个会计年度,截至4月28日,共计12家上市公司因财务不达标而被实施*ST,可以预见的是,随着年报披露截止日期愈发临近,或将有更多的公司被实施*ST。

评论