文|面包财经

近期,民生银行向投资者交出了一份不尽如人意的答卷。在2020年这个年报季,该行受到了来自业绩、资产质量、资本充足率多方面的压力。

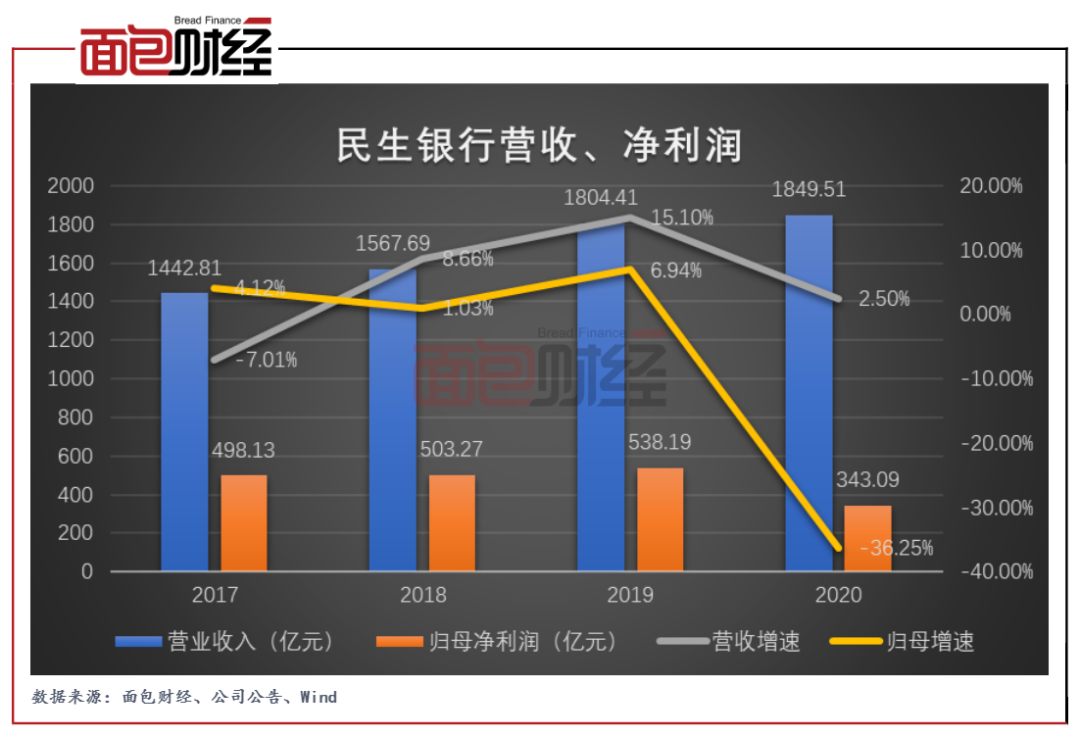

从业绩来看,2020年民生银行实现营业收入1849.51亿元,同比上升2.5%;由于2020年该行计提大量信用减值损失,导致其归母净利润锐减195.1亿元。

从资产质量来看,该行的不良贷款总额和不良率双升。拨备覆盖率却在下降且逼近监管要求,抗风险能力进一步下降。

与此同时,资本充足率也处于承压状态,该行的各项资本充足率指标均出现下降。

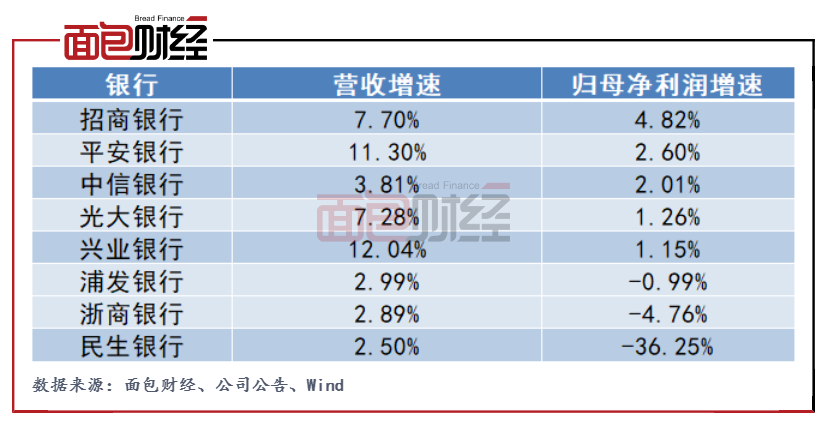

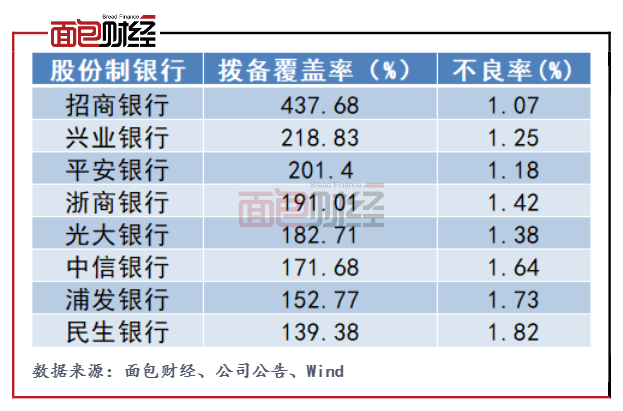

总体来看,在已发布年报的A股股份行中,民生银行的业绩增速,不良率和拨备覆盖率都处于垫底位置。

计提大量信用减值致净利润锐减195.1亿元

2020年民生银行的营业收入有所增长,但归母净利润出现大幅下滑。数据显示,该行实现归母净利润343.09亿元,较上年减少195.1亿元,同比下降36.25%。

研究发现,该行2020年出现归母净利润的大幅下降与计提了大量信用减值损失有关。2020年,该行计提的信用减值损失为929.88亿元,同比增加301.81亿元,增幅48.05%。具体来看,贷款减值损失769.90亿元,同比增加161.40亿元;金融投资减值损失108.84亿元,同比增加102.50亿元。

值得一提的是,该行的营收和归母净利润增速在当前A股已公布年报的股份行中均处于垫局面。

资产质量下行,拨备覆盖率逼近监管红线

民生银行在计提如此大的信用减值下,其资产质量也在下降。2020年该行不良贷款总额和不良率双升。在此背景下,拨备覆盖率却在下降。值得注意的是,该行的不良率和拨备覆盖率在已发布年报的A股股份行中均处于垫底。

年报显示,2020年该行不良贷款总额为 700.49 亿元,比上年末增加 156.15 亿元,增幅 28.69%。其中该行的公司不良贷款(含票据贴现)为385.85亿元,较上年增加了103.02亿元,同比增长36.42%。公司不良贷款的增长主要来源于采矿业不良贷款的增长。截至2020年末,该行采矿业不良贷款总额为86.92亿元,较上年增加了49.82亿元,同比增长134.29%。

截至2020年末,民生银行个人不良贷款金额为314.64亿元,较上年增加了53.13亿元,同比增长20.32%。个人不良贷款的增长主要来源于信用卡透支的不良增长。数据显示,信用卡透支不良贷款为151.80亿元,较上年增长41.23亿元,金额同比上升37.29%。

在不良贷款总额上升的同时,该行的不良贷款率也在上升且在已发布年报的A股股份制银行中最高。截止2020年年末,民生银行的不良率为1.82%,比上年末上升 0.26 个百分点。

与此同时,该行的拨备覆盖率却在下降且逼近监管要求,抗风险能力进一步下降。

截至2020年,民生银行的拨备覆盖率为139.38%,较上年末下降了16.12个百分点。按照中国银保监会《关于调整商业银行贷款损失准备监管要求的通知》(银监发[2018]7 号)的规定,民生银行适用的拨备覆盖率的监管标准为130%。该行的2020年的拨备覆盖率逼近监管指标。

资本充足率指标均下降

除了业绩和风控,民生银行的资本充足率也处于承压状态,该行的各项资本充足率指标均出现下降。

数据显示,截至2020年末,民生银行的资本充足率为13.04%,较上年末下降0.13个百分点;核心一级资本充足率、一级资本充足率分别为8.51%、9.81%,较上年末下降0.38、0.47个百分点。

为了补充该行其他一级资本,民生银行于2021年4月21日完成发行该行2021年第一期永续债。其发行规模为人民币300亿元,前5年票面利率为4.30%,每5年调整一次,在第5年及之后的每个付息日附发行人赎回权。

评论