记者 |

编辑 | 陈菲遐

云计算公司优刻得(688158.SH)披露的2020年报及一季报,另投资者失望。不仅财务方面深陷亏损,另外预收账款与合同负债等关键财务指标也不尽如人意。这不仅有行业竞争激烈的原因,更有公司战略选择问题。

在年报发布之后的两个交易日内,优刻得的股价累计下挫约8%。

CDN困局

业绩上的亏损是优刻得最明显的短板。公司2020年营收为24.55亿元,同比增长62.06%,但亏损达到3.43亿元。2021年一季度营收为7.11亿元,同比增长72.31%,与此同时亏损达到1.32亿元,而公司2019同期年还处于盈利状态。

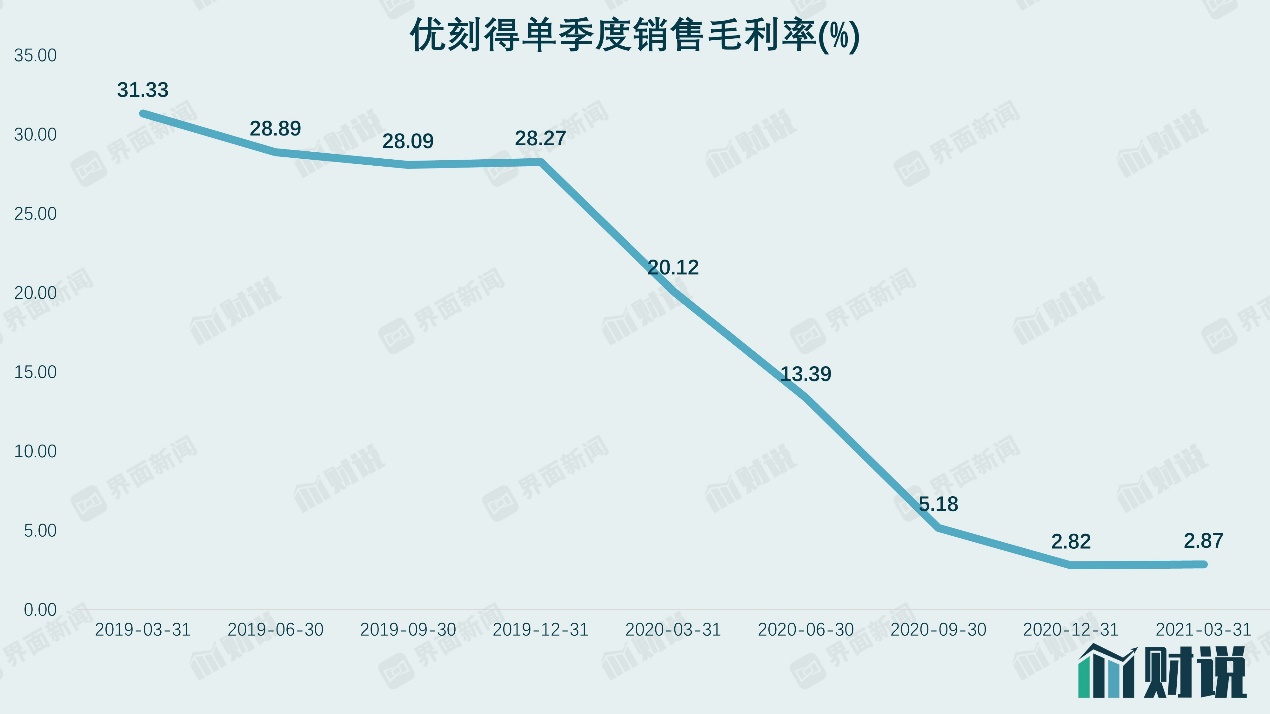

毛利率逐季下滑是公司陷入亏损的主因,公司2020年第一到第四季度,毛利率分别为20.12%、13.39%、5.18%和2.82%,在2019年之前甚至长期维持在28%以上。而在2021第一季度毛利率仅为2.87%,仍旧在低位徘徊。

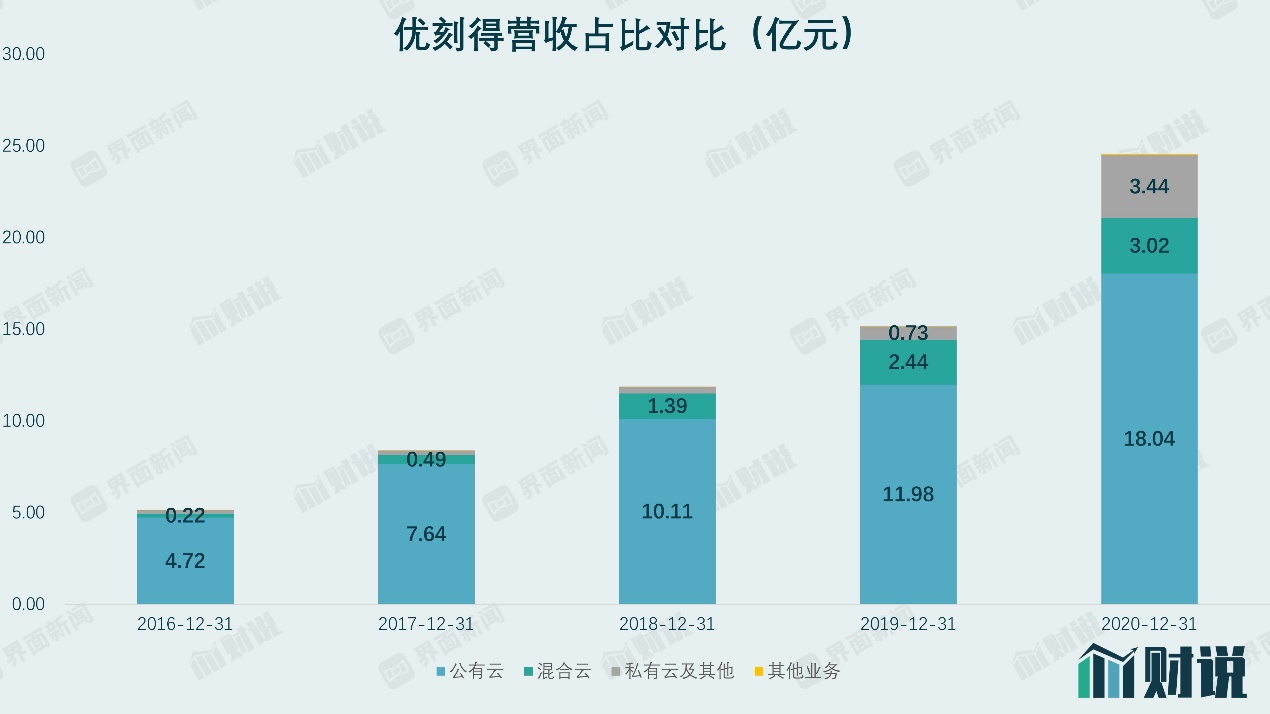

与此同时,优刻得业务结构有所变化,公有云和混合云收入占比下降,而私有云业务收入占比增长。

2020年,公司的公有云业务同比增长50.6%,收入占比从2019年的79.08%下降至73.48%;混合云业务同比增长23.74%,收入占比从2019年的16.09%下降到12.29%;私有云业务及其他业务同比增长375.03%,收入占比从2019年的4.79%增长到2020年的14.03%。

由于优刻得当前业务仍然是以公有云为主,公有云业务毛利率的下滑对公司整体毛利率的伤害最大。

根据公司的解释,毛利率下降的因素主要是由于低毛利业务收入占比快速提升和价格下调。从公司成本结构看,这个“低毛利业务”很有可能是CDN。

CDN即内容分发网络,是构建在现有网络基础之上的智能虚拟网络,依靠部署在各地的边缘服务器,通过中心平台的负载均衡、内容分发、调度等功能模块,使用户就近获取所需内容,降低网络拥塞,提高用户访问响应速度和命中率。

公司公有云业务成本包含数据中心费用、经营设备折旧、光纤费用、耗品摊销和CDN费用,其中CDN费用在2020年出现了527.23%的大幅增长,成本占比从2019年的12.7%提高到2020年的38.16%。这意味着公司CDN业务收入端也会有较大幅度的增长。

根据优刻得在2019年报中提出的战略,“要通过CDN产品为切口发展下游行业头部客户,挖掘潜在的业务增长机会,为后续高毛利云计算产品的销售奠定基础。伴随着 5G 的到来,CDN将会进一步与云安全、人工智能、边缘计算、物联网、 视频云、大数据等进一步融合。”

归纳起来,CDN业务对优刻得有两点作用,一是导流为云计算业务提供交叉销售的机会,二是CDN作为未来的边缘计算、云安全等业务的基础设施,需要提前卡位。

这基本复制了此前阿里云和腾讯云的打法。从2016年开始,阿里云和腾讯云开始大举烧钱进入CDN市场,价格战打了4年,导致原先的行业龙头网宿科技(300017.SZ)在CDN业务的市场份额和毛利率都有较大下降。

但是,优刻得复制这套打法,大概率不会成功,原因有三。首先是时机,优刻得比阿里云晚了4年,阿里云进入时,CDN行业整体盈利性相对较好,优刻得进入时,国内CDN的格局是小厂商亏损,大厂商处于微利状态,要赚钱并不容易。

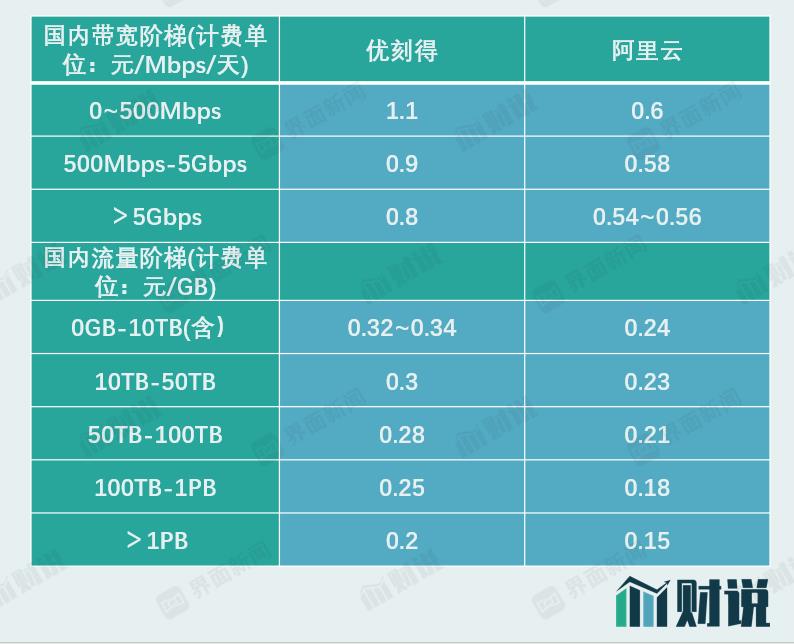

第二是,优刻得的体量相比阿里云差距较大,既没有规模优势也缺乏阿里电商那样的现金牛业务的支持,价格上没有优势。

可以看到,无论从带宽阶梯还是流量阶梯的计费方法,优刻得国内CDN的价格都要比阿里云贵不少。

第三是边缘计算等CDN下一代的应用,还存在诸多技术问题有待解决,目前仍是“雷声大雨点小”,大规模应用有待时日,优刻得能不能等到那天还不好说。

关键财务指标不乐观

优刻得在客户结构上的变化也是一大看点。

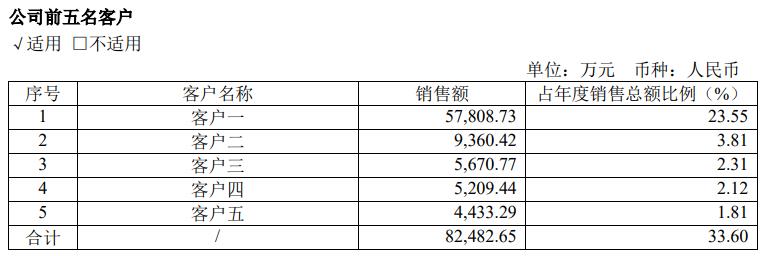

公司在2020年拓展了大客户,第一大客户销售额达到5.78亿元,占比达到23.55%,而2019年第一大客户销售额仅为6766.43万元,占比仅为4.47%。显然,相比这家大客户,优刻得原先的客户只能算是中型客户。

不过年报中对于大客户业务的介绍则更加耐人寻味:“公司上市以来优先扩大业务体量规模,引入了一些互联网细分行业头部客户,开拓的大客户收入实现了快速增长,积累规模效应,为后续向其提供更高附加值的云计算产品服务奠定基础。”

换句话说,公司目前可能还没有为大客户提供高附加值的服务,现在提供的主要是低附加值的服务,结合公司CDN业务的爆发,这个低附加值的服务比较有可能是CDN。

此外,优刻得的关键财务指标也并不乐观。

公司应收账款周转率从2017年开始逐年下降,2020年延续了这一态势,2020年应收账款周转率降至6.5。这可能和公司的私有云业务占比提升有关,一般来说私有云验收环节更长,相比公有云进一步拉长了付款期限。

评论