作为占据工程机械市场大半江山的两大巨头,三一重工(600031.SH)与中联重科(000157.SZ)一直矛盾重重,从并购门、行贿门到间谍门、绑架门,二者或暗或明争斗不断。这些过往从一个侧面折射出行业趋淡背景下的白热化竞争。

如今,中联重科已经率先向环保机械转型,产品收入比重逐步上升,虽然进军农业机械遭遇盈利能力不强的尴尬,但整体对工程机械的依赖已经减弱。

然而,同为龙头的三一重工则仍坚守工程机械领域,转型步伐缓慢,动作乏善可陈。反倒其控股股东三一集团在前些年30亿元风力发电投入打水漂后,近期高调挺进分布式光伏发电领域,当然其优势并不明显。

难道,三一、中联这对内斗不止的冤家,要在转型路上分出了胜负?转型缓慢的三一重工今后还能拿什么去拼?

受宏观经济走弱的影响,2011年以来,工程机械行业陷入低迷,并且一直延续到今天。作为行业内的领军企业,三一重工和中联重科在这场行业寒冬中也未能幸免。

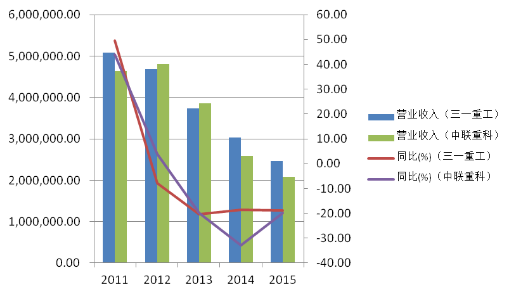

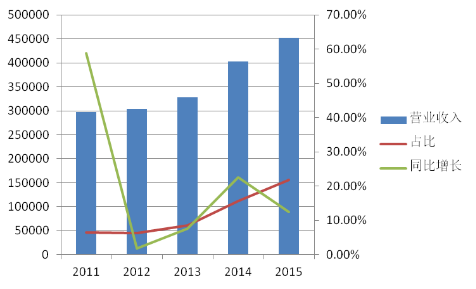

从营业收入来看,三一重工和中联重科均遭遇腰斩,分别从2011年内的507.76亿元和463.23亿元下滑到2015年末的246.49亿元(根据三一重工2015年三季报估算)以及207.53亿元。

三一重工和中联重科近五年营业收入情况

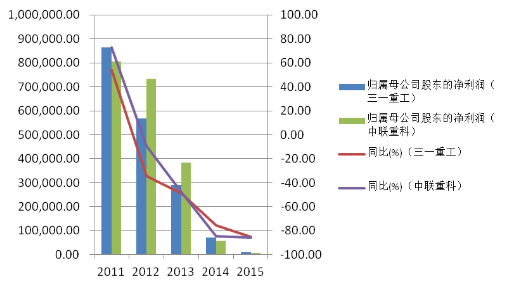

与之相对应的是,两家公司的净利润出现了更大幅度的下滑,五年时间分别从逾80亿元的水平暴跌至1亿元的水平,截至2015年末,中联重科的净利润只有可怜的8000多万元(三一重工的净利润根据业绩预告的下降中值85%进行估算)。2014年和2015年甚至出现了连续两年净利润同比下滑幅度超过75%的惨状。

三一重工和中联重科近五年归属母公司股东的净利润情况

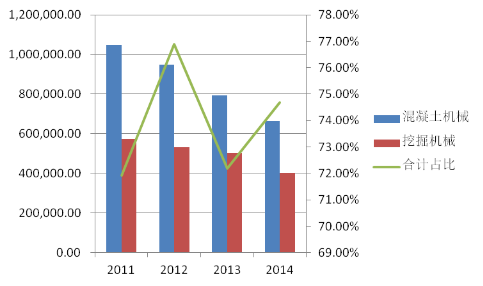

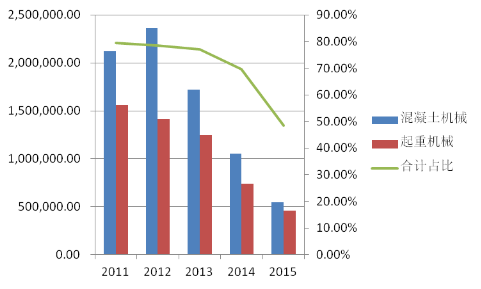

无论是营业收入,还是归属于母公司股东的净利润,其持续下滑也能够从公司的拳头产品的营收变化中,略知一二。

作为三一重工的主要机械产品,混凝土机械和挖掘机械自2011年以来持续下滑,2011年-2014年期间累计分别下滑36.43%和30.11%(2015年年报尚未公布,相关数据无法获得)。

三一重工拳头产品营收变化情况

而中联重科的主要机械产品,混凝土机械和起重机械近五年时间累计分别下滑74.18%和70.72%。

中联重科拳头产品营收变化情况

不考虑数据在时间上少一年统计的因素,似乎中联重科的拳头产品下滑的情况更为严重,不过这里要提醒投资者的是,从上图中不难看出两种产品营业收入的合计占比是逐年下滑的,而这正是中联重科在意识到传统机械业务陷入困境后,开启转型之路所带来的改变。

与两大拳头产品持续下滑不同的是,中联重科的环卫机械业务近五年来保持持续增长,虽然同比增长率波动较大,但始终保持正增长,而且其营收占比也呈现逐步上升的趋势。

中联重科环卫机械近五年发展情况

其实,早在2003年,中联重科就已经有了环境机械业务,当时一年的营业收入仅为5341.20万元,不足2015年末的1.2%。而在2013年的第12届北京工程机械展上,时任公司副总裁的孙昌军透露“公司从今年起将环境产业确立为继工程机械业务之后第二主打业务”。自此公司开始布局战略转型。

2013年中联重科下属环卫机械分公司更名为环境产业公司;随后的2014年初,为环境产业量身订造的中联重科麓谷第二工业园投入使用,产能瓶颈得以充分释放。中联重科也由此成功完成了包括垃圾分选设备、中大型垃圾站、餐厨垃圾等垃圾处理设备产品的技术提升和产业化落地,为进军环境保护领域市场,做大环境板块奠定了坚实基础。

公开资料显示,过去的十多年间,中联重科环境产业公司在技术研发方面累计投入资金超过10亿元,主导和参与了行业80%以上产品技术标准的制定。其中,无泄漏压缩式垃圾车,餐厨垃圾无害化、减量化和资源化处理系统等产品更是成为引领行业发展潮流的标杆产品。

中联重科环境机械业务市场占有率保持在60%以上,是目前我国最大的环卫设备制造企业。虽然环境机械业务营收距离公司的工程机械业务还有不小的差距,但五年来营收占比从6.43%上升到21.80%,还是从一个侧面反映出公司当初转型战略实施的阶段性成功。

除了向环境产业转型之外,公司2015年还新增了农业机械业务,该业务去年一亮相,就取得了32.95亿元的营业收入,占整个公司营收的比例达到15.88%。这一切都源自公司于2015年初完成了被誉为“中国农机行业新领军者”奇瑞重工(现已改名中联重机,以下仍称奇瑞重工)的收购。

尽管如此,界面新闻对该业务未来的持续增长性还是心存疑虑。

一方面,根据年报显示,2015年奇瑞重工给公司带来营业收入36.39亿元(与上述32.95亿元略有出入可能和股权交割的确认时点有关系),而且考虑到公司年报披露的“营业外收入增加主要系新增农业机械板块,补贴收入增加”,但最终带来的净利润却为-1100.89万元。这也反映了农业机械业务营收风光的表面背后却暗藏着盈利能力不足的问题。

另一方面,根据农业部公布的《2015-2017年全国通用类农业机械中央财政资金最高补贴额一览表》显示,2016年全国通用类农机具和品目数量大幅减少,补贴范围明显缩小,补贴金额也在降低。仔细比对2016年与2015年全国通用类最高补贴额,232个档次补贴额全部降低,降幅高达10%。而在补贴标准降低之后,农机企业唯有靠实力、品牌以及质量去进行竞争。

遗憾的是,虽然奇瑞重工顶着“中国农机行业新领军者”的光环,但仅仅成立五年不到的农机行业新兵却在之前被曝陷入“质量门”事件。自2011年成立后,公司当年营业收入仅为1196.46万元,净利润-3909.43万元,2012年借助进入国家农机补贴名单,奇瑞重工开启了其疯狂扩张的进程,仅仅一年时间,其销售额达到近30亿元,同比暴增近300倍。疯狂扩张的背后带来的后果却是,2013年先后在内蒙古、吉林、河南、安徽等地曝出产品质量问题,配件和售后严重滞后等问题层出不穷。

而根据之前安徽长江产权交易所公布的奇瑞重工股权转让的相关资料显示,2013年公司实现净利润9066.30万元,而2014年上半年该数据仅为1520.14万元。结合2015年净利润的数据以及公司之前的质量门问题,界面新闻对奇瑞重工未来的发展表示担忧。

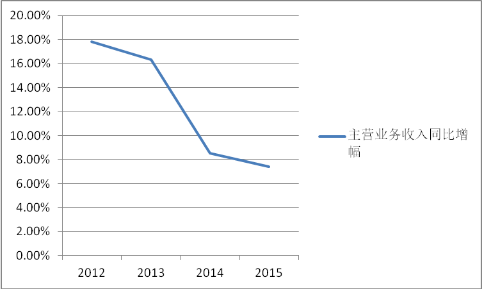

除此之外,整个农业机械行业的发展情况也不容乐观。虽然2015年农机行业主营业务收入7.39%的增幅高于机械行业3.32%的增幅(同期工程机械主营业务收入甚至下降了8.08%)。

而且农机行业利润增幅(8.88%)比全国机械行业利润增幅(2.46%)高出逾6个百分点,但近年来整个行业增速下滑已成为不争的事实。2015年的增速更是创下近十年的新低。

农机行业2012-2015年主营业务收入同比增幅

与中联重科的率先转型不同的是,三一重工的转型步伐似乎有些慢。无论是2014年参与发起设立的湖南首家民营银行——三湘银行,还是2015年9月与国防科技大学签订“无人装备工程中心”的合作协议,都并未给公司带来新的利润增长点。公司2011-2014年的工程机械类产品的营收占比始终稳定在75%上下,而根据2015年半年报披露的主营业务分产品情况来(该比例高达78.38%)推算,2015年全年的比例仍将维持原状。

但值得投资者注意的是,近期三一重工的控股股东三一集团似乎在转型上有大动作了。

2016年3月2日,梁稳根在2016年“三一节”表彰会上表示,分布式太阳能已起步,未来五年新能源业务利润要达到100亿元。他同时表示,新能源领域作为“新三一”三大核心战略板块之一,将被“毫不动摇地打造成世界级品牌”。

3月16日,三一集团宣布,其位于北京南口产业园的首个分布式光伏电站已经于今年3月8日正式并网运行,并网一周以来累计提供清洁电力超过10万度。同时集团还宣布计划在未来五年拿出300亿元用于全新的太阳能发电领域的投资和运营。

虽然说着这样的豪言,但这家工程机械起家的公司,跨界去玩新能源能否成功还是个未知数,况且之前涉足新能源领域的经历并不那么美好。2008年,三一重工控股股东三一集团开始布局风电业务,到2011年累计投入31.5亿元。但令人吃惊的是,到了2012年三一集团预测几年内风电行业都不会兴旺起来,其国内各地风电产业园全部停产,可以说这30多亿元的投资就这么打了水漂。

此番再次跨界涉足新能源领域,虽然换成了光伏行业,但在界面新闻看来三一集团此前在光伏领域尚属空白,无论从行业经验,还是人力资本等方面均没有任何优势可言。

即便未来三一集团在太阳能分布式发电领域取得较好发展,与上市公司三一重工的关联也不大。

评论