文|投资界旗下天天IPO 刘凯程 刘福娟

又一位医学博士站上了IPO敲钟的舞台。

投资界4月29日消息,眼科制药公司Zhaoke Ophthalmology Limited(以下简称“兆科眼科”)成功登陆港交所。此次IPO,兆科眼科发行价为16.8港元/股,截止发稿前,总市值近80亿港元。

兆科眼科在分拆上市前是李氏大药厂(00950.HK)的联营公司。出生于1962年,兆科眼科背后实控人、李氏大药厂创始人李小羿是一位颇具传奇色彩的人物。在拿到芝加哥伊利诺伊大学药理学博士学位之后,原本打算将毕生精力奉献给学术事业的他,因为家庭的一场变故,走上了制药创业的道路。

1994年,李小羿在安徽合肥创立兆科药业公司。2017年,李氏大药厂旗下子公司兆科眼科成立,定位眼科制药公司。时间一晃27年过去,李小羿也从一名青涩的科学家创业者,变成了坐拥两家上市公司的圈内大佬。

年近六旬医学博士,今天,收获第二个上市公司

兆科眼科背后,是一位海归博士的创业史。

1992年,李小羿正值“三十而立”。彼时他已在美国芝加哥伊利诺伊大学取得药理学博士学位,由于学术成果出色,哈佛大学向李小羿抛来了橄榄枝,邀请其到学校任教。李小羿面对这一难得的机遇十分高兴,成为象牙塔顶端的教员,意味着能够继续深入从事相关领域的研究,这是他的乐趣所在。

然而,命运有时却不尽如人意。李小羿的母亲恰好在那个时候确诊患肿瘤,且已到晚期。李小羿无奈只好放弃了到哈佛任教的机会和美国绿卡回到香港,陪伴母亲度过最后的人生岁月。

母亲的离去让李小羿深受刺激,虽然一直从事医药科研,但在家人生命面临肿瘤威胁时,李小羿亦如很多人一样感到绝望和无奈。他开始重新思考自己的事业,并最终下定决心创业制药。说干就干。1994年,李小羿与中国科学技术大学签订了合作协议,依托中科大的资源和平台,在合肥创立了兆科药业公司。由于是做科研出身,李小羿对于如何开拓产品市场毫无经验,以至于公司创立前几年连续亏损。

直到1998年,李小羿成功推出国内首创的低分子量肝素制剂——「立迈青」,同年受聘为中国科技大学教授。1999年,兆科药业被国家外经贸部确定为外商投资先进技术企业。2002年7月,李小羿发起成立李氏大药厂控股有限公司,控股兆科药业,并成功让前者在香港联合交易所创业板上市,8年后又将李氏大药厂成功转至香港联交所主板上市。

李氏大药厂的上市真正掀开了李小羿的医药商业版图。现如今,李氏大药厂产品覆盖如心血管、妇科、儿科、罕见病、皮肤科、产科、泌尿科、肿瘤和眼科等多个关键疾病领域。

本次IPO企业兆科眼科便是由李氏大药厂的眼科药物管线拆分而来,由13种创新药物及12种仿制药(按国家药监局的《药品注册管理办法》分类)组成,根据灼识资料,它是中国最全面的眼科药物管线之一,预计将在2022年前提交7种NDA/ANDA申请。

李小羿表示,集团之所以分拆兆科眼科公司(COPFL)及将其股份独立上市,是希望眼科公司在资本的助力下加速独立成长,未来发展成为一个能为医生提供全面解决方案的综合型公司。

“经过李氏大药厂内部‘哺育’,我们分拆出来的这部分业务,事实上已经度过了风险最大的早期。现在我们希望让兆科眼科像初创企业一样去引入资本,保持自己的竞争力。”李小羿说道。

值得一提的是,在兆科眼科上市前,李小羿辞掉了在李氏大药厂担任的相关职务,将重心更多地放到了兆科眼科。按他的说法,这是为了“全身心投入到兆科眼科的管理和研发中”,人生第二个IPO对于他的重要意义不言自明。

眼科背后,隐藏着一个千亿市场,兆科眼科凭什么上市?

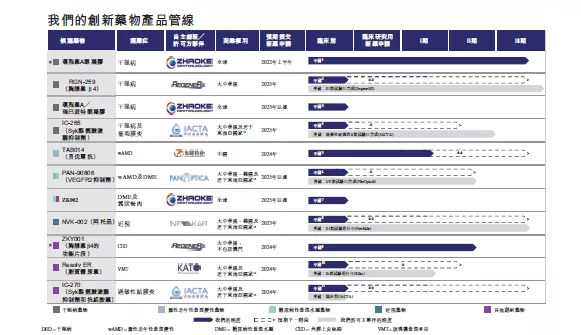

资料显示,兆科眼科于2017年成立,是一家研发、生产、销售一体化的眼科龙头企业之一,拥有中国最全面的眼科药物管线之一。其创新药管线包括25种候选药物,包括13种创新药物和12种仿制药,业务重点布局重心放在中国五大眼科适应症上,包括干眼症(DED)、湿性老年黄斑部病变(wAMD)、糖尿病黄斑水肿(DME)、近视及青光眼,并且已具备强大的商业化生产能力。

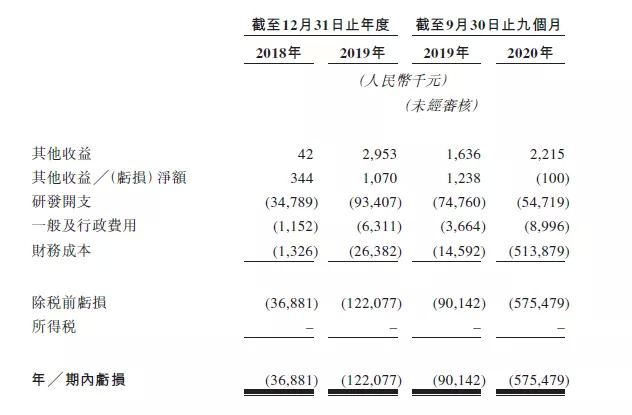

根据招股书,2019年至2020年,兆科眼科均无销售收入,最早的新药预计今年第四季度才申请上市,而大部分产品仍处于新药研发阶段。这也导致公司经营状况一直处于亏损状态,这两年间亏损净额分别为1.22亿元、7.27亿元,2020年亏损幅度较2019年扩大了近5倍。

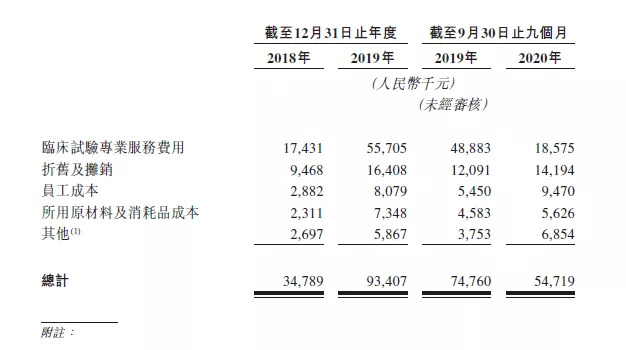

亏损的原因是兆科眼科财务成本的骤增以及公司自设立以来专注于药品研发,连续数年发生较大的研发费用支出。2019至2020年,兆科眼科研发开支分别为9340万元、8180万元。

第三方研究数据显示,中国有大量未获得充分治疗的眼科患者人口。2019年,中国眼睛疾病总患病率大幅高于美国,但中国的眼科药物市场规模仅是美国的六分之一,同时,伴随人口老龄化进程的加速以及生活方式的改变带来了越来越多的儿童近视现象,预计眼科疾病患病率将不断上升。根据灼识的资料,中国眼科药物市场预计将由2019年的26亿美元增至2030年的202亿美元,复合年增长率为20.6%。

为把握诱人的市场机遇,兆科眼科开发出包括25种候选药物的创新药管线,覆盖干眼症(DED)、湿性老年黄斑部病变(wAMD)、糖尿病黄斑水肿(DME)、近视及青光眼等五大眼科适应症。

干眼症是眼科最大的适应症之一,患者数量超过2亿;兆科眼科的0.05%环孢素A凝胶,在二期与原研药的头对头研究中,证实了其在依从性方面的差异化优势(一天一次vs一天两次),以及潜在更好的疗效;该产品已经完成三期临床入组,预计于2021年底申报NDA;控制近视是眼科另一更大的市场,低浓度的阿托品滴眼液有明确的疗效,但在安全性方面有诸多问题,公司引进了全球该领域在研进度最快(三期入组完成)的改良型0.01%阿托品滴眼液NVK-002,有望在中国率先上市。

而青光眼是世界第二大致盲原因,是一种与高眼压相关的慢性进行性疾病,会导致视神经受损。兆科眼科正在开发涵盖7种药物的综合性青光眼产品,包括3种PGA单一疗法、1种左旋β受体阻滞剂单一疗法及3种固定剂量组合疗法,涵盖上述眼压降低机制以及开角型和闭角型青光眼。

值得注意的是,公司还为湿性老年性黄斑变性患者提供低成本、同时维持视力的治疗范式:(i)PAN-90806,一种颠覆性滴眼液制剂中的潜在同类首创抗VEGF制剂;及(ii)TAB014,为中国首款用于治疗湿性老年性黄斑变性的处于临床开发的贝伐单抗抗体。而针对糖尿病性黄斑水肿,公司也正在开发两种创新候选药物:(i)ZK002,一种采用全新双重作用机制抑制炎症(即抗炎)及血管液体渗漏(即抗渗透)的专有蛋白;及(ii)PAN-90806,一种颠覆性滴眼液剂型的潜在同类首创抗VEGF制剂。

兆科眼科有一个伟大的愿景,成为中国以及临近东盟国家眼科医药市场的领先者。本次IPO融资用途,招股书显示,其中约32.0%将用于两种核心产品的临床开发及商业化;约46.0%将用于为公司的其他在研候选药物的持续研发活动及商业化提供资金。

三年融资两轮,高瓴、正心谷、爱尔眼科均在列

成立仅五年的兆科眼科,获得不少知名投资机构的加持。在首次公开发售前,兆科眼科进行过两轮融资。2019年6月,兆科眼科完成A轮5000万美元融资,投资机构包括Coyote、Panacea、Smart Rocket Limited及其他少数权益投资者。

去年11月,兆科眼科完成1.45亿美元B轮融资,此次引进的机构阵容十分豪华,包括高瓴资本联属公司(Hillhouse COFL)、TPG Asia、正心谷资本、爱尔眼科国际(香港有限公司)、奥博资本实体集团、Bio Success Investments Limited、Lee’s Healthcare Fund及其他少数权益投资者。

其中,高瓴创投为该轮融资领投方之一。值得一提的是,兆科眼科是继心通医疗和贝康医疗后,高瓴创投在2021年收获的第三个医疗领域IPO。

另外,有着“眼茅”之称的爱尔眼科也在B轮融资中加注。目前,爱尔眼科的市值已经突破3000亿。作为民营医院上市第一股,从2009年上市至今,爱尔眼科的市值,从不足40亿元,狂飙到超3000亿元,累计飙涨75倍。而撑起它如此规模市值的原因,正是通过投资并购等方式来拓展自己的商业版图,兆科眼科也在其狩猎范围之内。

在此之前,正心谷资本捕捉到了眼科用药存在持续增加的临床需求,但供给端相对缺乏,“兆科眼科作为一家研发、生产、销售一体化的眼科龙头,有望打破行业长期被外资药企所垄断的竞争格局,因此在公司B轮融资时战略投资,成为共同领投方,并在基石投资认购阶段再次加注”,正心谷资本合伙人谢榕刚表示长期看好兆科眼科作为平台型眼科药企的发展机会。

回顾2020年,虽然受疫情冲击,但何氏眼科、华厦眼科、普瑞眼科三家民营眼科集团却接连奔赴IPO,引起业界关注。显然,眼科医药领域正迎来一波上市潮。

评论