文|多鲸资本

从 2014 年开始,受 A 股市场收并购买买买的启发,A 股上市公司打破跨行的屏障,将目光投向职业教育公司。职业教育之于上市公司而言,是一锅香味浓郁的「老骨头汤」,投资周期虽长,但如果能舀到肉,也算是拼实力和运气。

直到现在,在上市公司收购的职业教育标的之中,有的失控,有的解锁捆绑,也有的已经帮助上市公司完成业务协同。从收并购形势来看,留下来的、且符合上市公司协同性的职业教育企业并不多,这证明职业教育收并购不能靠高估值撑腰,关键要看协同发展性。

从 2014 年到 2018 年,A 股上市公司纷纷跨界收购教育标的资产,掀起一波职业教育收并购大潮。

大部分上市公司选择教育标的,无非是为了借势拉升上市公司的业绩,挽救原本主业增长疲软的情况。在主动跨界收购教育标的资产的上市公司,更多处于传统制造、传统产业等领域。

就目前梳理上市公司职业教育标的的业绩对赌情况来看,在正式更名教育的上市公司中,职业教育标的的业绩完成率高,例如中公教育、开元教育。其他以双主业布局的上市公司并未完全打出强教育属性,同时职业教育标的的业绩完成率较低。

(数据来源上市公司报告,经多鲸不完全统计梳理)

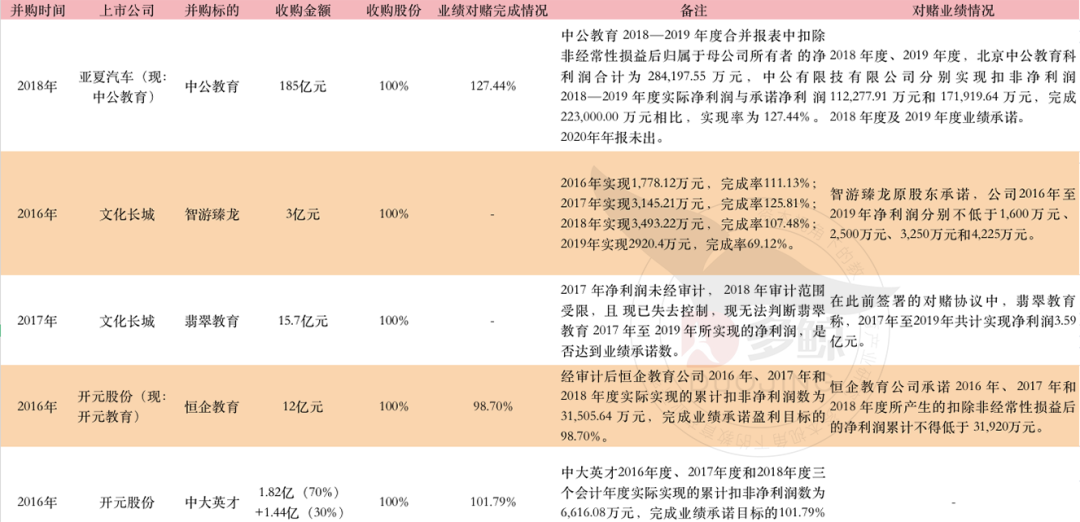

从业绩完成度看,中公教育和开元股份收并购的教育标的完成度最高。2018 年,中公教育与亚夏汽车进行重大资产重组,最终「借壳」成功,登陆A股。股价从重组时的 3.68 元 / 股一路上涨,市值甚至一度冲击 2500 亿,成为「A 股公考第一股」。

2018 年至 2019 年,中公教育净利润分别达到 11.23 亿元、17.19 亿元,业绩实现率分别为120.73%、132.25%。加上去年前三季度利润,中公教育已提前完成重组上市时三年累计业绩承诺。

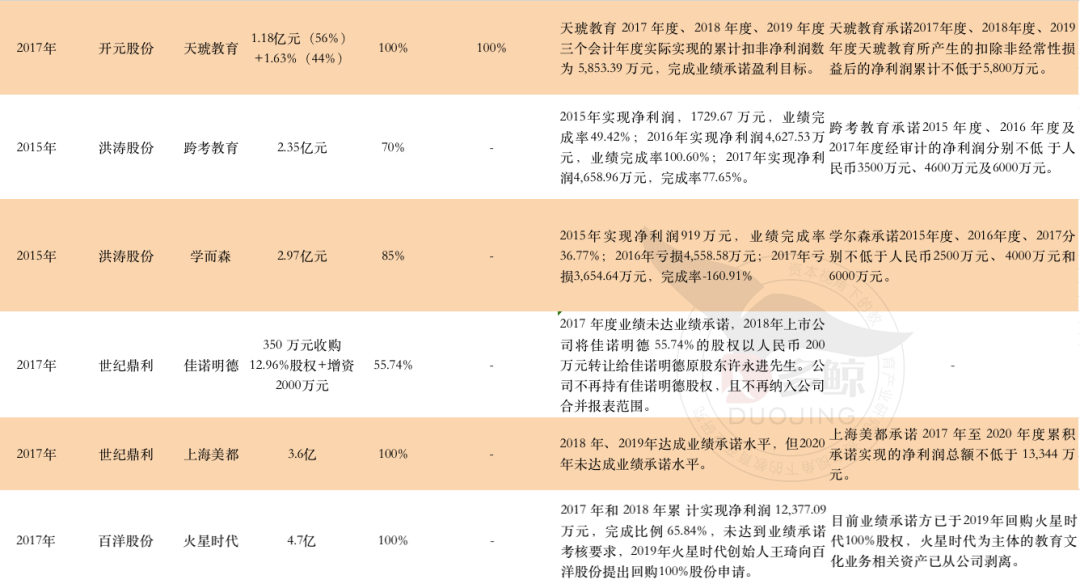

开元股份主营仪器仪表,为实现双主业业务布局,在 2017 年 3 月以 12 亿元并购恒企教育 100% 股权,并以 1.82 亿元并购中大英才 70% 股权。在业绩对赌中,2016 年度恒企教育承诺扣非净利润不低于 8000 万元,2016 年和 2017 年度累积不低于 1.84 亿元,2016 年至 2018 年 3 年累积不低于 3.19 亿元。

从开元股份公布的公告数据来看,2016 年 - 2018 年,恒企教育分别实现扣非净利润 0.83 亿、1.08 亿和 1.24 亿元,累计 3.15 亿元,完成业绩承诺的 98.70%。

除了个别标的外,大部分公司希望借收并购完成「弯道超车」,实际上不仅没有出现,而且还出现了「弯道脱轨」的现象。

文化长城主营陶瓷业务,为了寻找新的盈利增长点,从 2015 年初开始布局教育行业,在 2016 年收购联汛教育、智游臻龙,后于 2017 年又收购了翡翠教育,形成「陶瓷 + 职业教育」的双主业战略发展模式。当中就涉足了IT教育的最大并购案——拟 15.75 亿元收购翡翠教育。

当时,翡翠教育在业绩对赌中承诺,2017 年度实现净利润 9000 万元、2017 年至 2018 年共计实现净利润 2.07 亿元、2017 年至 2019 年共计实现净利润 3.59 亿元。

不过,到了 2018 年文化长城在披露当年财报时被出具了「无法表示意见」的审计报告。文化长城认为,对翡翠教育已经失去控制,无法从其获取资料,故对翡翠教育拥有的 4 项软件著作权涉及的销售订单、已实现业务收入及利润、及对公司经营业绩影响等无法判定。

到现在为止,翡翠教育的业绩对赌还未能确认是否完成。文化长城在公告中称,「 2017 年净利润未经审计, 2018 年审计范围受限,且现已失去控制,现无法判断翡翠教育 2017 年至 2019 年所实现的净利润,是否达到业绩承诺数。」

未完成业绩承诺的还有世纪鼎利、洪涛股份的职业教育收并购标的。

最早在 2014 年,为了促进原有通信业务,世纪鼎利以 6.25 亿,并购 IT 实训提供商智翔信息切入职教领域,发展通信及物联网、职业教育的双轮驱动战略。紧接着隔了三年后,世纪鼎利又相继并购了佳诺明德和上海美都。在 2017 年收购的这两家职业教育机构都尚未完成业绩承诺。

另外一家是依靠建筑装饰业务起家的洪涛股份,在 2015 年 3 月以 2.35 亿元收购跨考教育 70% 股权,9 月份,又以 2.98 亿元收购学尔森 85% 股份开始进驻职业教育领域。据统计,目前这两家标的都尚未实现对赌业务。

百洋股份在 2017 年收购了国内数字艺术教育龙头企业 —— 火星时代 100% 股权,进入数字艺术职业教育领域。该公司在 2017 年和 2018 年累计实现净利润 1.24 亿元,完成比例 65.84%,未达到业绩承诺考核要求。不过在明知业绩对赌无法达成的情况下,2019 年火星时代创始人王琦向百洋股份提出回购 100% 股份申请。

从 2014 到 2018 年,职业教育虽一直备受青睐,但是根据业绩对赌所交的答卷显示,上市公司几乎得了零分,在职业教育收并购中纷纷折戟,反映了收并购本身的残酷性。

在职业教育最火的时候,上市公司曾对收并购寄予扭转时局的厚望。A 股上市公司文化长城以 15.7 亿收购翡翠教育,百洋股份以 4.6 亿元收购火星时代。然而这些收购却呈现了另外一番景象。

值得注意的是,这一类「失算」的标的,特点是高估值和对业绩完成认知度弱。

「作为买卖的双方,卖方希望能够卖个更高的价格,在这种情况下,必然会牵涉到业绩对赌,让估值变得更高,获取更好的卖价。」一位长期关注职业教育的投资人向多鲸表示。

「在该过程中,大家可能对于业绩对赌的认知比较弱,如果碰上发展瓶颈和增长性不高的买方,大概率会造成业绩无法完成的情况。如果以高估值和高溢价变现,最终大概率不会得到预期的结果,有可能定增失败和造成商誉减值,对上市公司和并购标的都是‘双伤’。」

摆在文化长城面前的是,所收购的教育标的「失控」,背后考验的是上市公司对收购标的的运营和管理。2017 年,文化长城以 15.75 亿元购买翡翠教育 100% 股权,在收购并表后,文化长城的 2018 年业绩出现大幅度增长。数据显示,文化长城营收同比增长 117.31%;净利润同比增长 178.85%。当中就包括翡翠教育贡献营收和净利润的 5.37 亿元和 1.43 亿元。

不过,好景不长的是,文化长城曾与翡翠教育签订协议,要求在文化长城的股权交割后 90 天内向翡翠教育原股东支付现金对价。但到目前为止,文化长城尚未支付现金对价 6.3 亿元。这一度成为两者裂痕重重的预兆。实际上,上市公司未完成配套融资,未支付交易对价,导致后续审计受限。

直到后来,文化长城与翡翠教育之间出现了相互推托责任的情况,以致于年报审计无法正常进行。不仅是翡翠教育,文化长城此前收购的联汛教育也「失控」。几番折腾,不仅上市公司业绩低迷,而且教育标的团队也早就耗尽。

与文化长城有所不同的是,百洋股份收购的火星时代并非是「失控」,而是收购标的创始人主动放弃了与上市公司的「捆绑」。百洋股份是罗非鱼食品综合提供商,而火星时代从事数字艺术领域的职业教育,提供 UI 设计、影视后期制作等业务,两者所处的是毫无交集的业务。

2018 年火星时代业绩出现下滑,造成业绩对赌未能顺利完成。这与火星时代所处的产业相关,当时下游行业影视后期以及游戏业整体投资暂停,同年广电总局和税务总局对影视行业加强了监管。这使得下游行业变动直接影响了对影视及游戏相关人才的需求,导致火星时代 2018 年影视特效专业及游戏设计专业。招生受到较大影响。在迫不得已的情况下,创始人向上市公司提出了申请回购,这一售出在 2019 年完成。不料,时隔三年筹谋的「双主业」布局变成了「水产」单一主业。

职业教育收并购也并非如此残酷。在 2019 年、2020 年,有一些上市公司纷纷将主营业务变更为教育,并将公司证券名变更为「 XX 教育」,例如开元教育、中公教育等。多鲸发现,在这些正式更名教育的上市公司中,普遍存在的特点是并购的教育标的业务协同能力强、业绩对赌完成率高。

中公教育主营业务横跨招录考试培训、学历提升和职业能力培训等 3 大板块,主要业务赛道都处于高增长阶段。2019 年,中公教育实现收入 91.57 亿元,较上年增长 46.82%;全年净利润 18.23 亿元,较上年增长 56.81%。在 2019 年,教育培训业务已占到主营业务的 99.38%。在 2018 年教育培训业务也占到了营收的 99.67%。

有教育投资人向多鲸介绍了中公教育上市的特殊性,将培训业务装入所谓的「空壳」公司更具有代表性。这区别于,以双主业布局的上市公司,不用太多考虑与上市公司的协同和融合。从业绩对赌完成率上看,中公教育的借壳上市更具有说服力。

「中公教育在类借壳的过程中,不排除他们对自己的业绩的预达成性做了深度的评判,在业绩对赌是那个量力而行,也会促成业绩的完成率。」上述投资人向多鲸表示。

对于另外一家更名教育的上市公司。开元教育原本是一家以煤质分析仪器为主营业务的公司,从 2016 年开始战略转型切入职业教育领域。2017 年 3 月,其完成自上市以来的首次重大资产重组,收购上海恒企教育 100% 股权以及中大英才 70% 股权,正式开展双主业发展。

开元教育在 2020 年年报中明确指出,职业教育营收达到 8.4 亿,占营业收入的比重达到 98.84%。其中中大英才贡献 1.31 亿元,净利润 968 万元;恒企教育实现 7.22 亿元,净亏损 3.9 亿元;天琥教育实现 21 万元,净亏损 4.95 万元。

开元股份子公司恒企教育以实战型会计人才培训为核心,集财务研究、财务课程开发、财务人员技能培训、财务管理咨询、财务应用知识推广为一体。孙公司天琥教育从事设计培训。另一家全资子公司中大英才主营业务为互联网在线职业考试培训、职业技能培训等。

目前,结合所收购三家教育标的的业务,开元股份已经形成财经教育、艺术设计、线上考证及学历辅导服务协同性业务布局。

在 2018 年之后,职业教育收并购略有消减的趋势。二级市场对教育收并购的热度已经开始消退,前些年并购的教育相关标的存在不达预期的情况,相应估值也开始回落。

除了热情消退之外,收并购减弱也跟职业教育产业发展周期相关。本身职业教育是一个投资周期长,短期很难看出方向,但又存在爆发的大空间。

从此前上市公司收并购的项目来看,比如百洋股份并购的火星时代,在 2016 年的评估值是 10.59 亿,所处的数字艺术设计教育赛道呈现增速发展的态势,不料到了 2018 年行业受监管影响,招生开始收缩,也相应影响公司的业绩对赌。

尽管如此,职业教育资产也可以反其道而行之,传智教育、行动教育上市便是很好的例证。2018 年民促法政策的修订,非学历继续教育的民办培训机构也可以申请法人登记,给这类职业教育打开了上市的窗口。

从业绩对赌的完成率来看,跨行并购的职业教育标的业绩成功率比较低。几何投资合伙人贾金亮向多鲸表示,「跨界收购布局教育的上市公司天然不具备教育基因,无法深化教育资产与上市公司的协同性。虽然有些职业教育标的完成了业绩对赌,但后续的业绩是一落千丈。」

他认为,将来可并购的、优质的职业教育标的会越来越少,投资人会更谨慎,而业务发展好的职业教育会选择主动上市,例如传智教育。

实际上,职业教育像是老骨头汤行业。金融财会、IT 培训、驾考培训等较为成熟,就看细分领域的机构能否熬到最佳的产业爆发时期。专注职业教育投资的投资人认为,「优质的职业技能培训的教育资产被并购的可能性要更大,相比于职业资格考试而言,前者的头部效应还未完全显现,有很大的增长空间。」

在对于职业教育收并购的判断中,职业教育正处于政策利好的趋势,尽管大额收并购事件在减少,也不会消灭优质职业教育标的寻求资本青睐的热忱。「职业教育市场肯定有比较强的并购机会,头部机构在两到三年内大概率会独立 IPO,腰部机构可能会大概率会寻求类借壳的形式。」

评论