实习记者丨梁怡

4月29日,宁波博菱电器股份有限公司(简称“博菱电器”)闯关创业板获受理,本次IPO拟募资3亿元,保荐机构为安信证券。

博菱电器主营厨房小家电的研发、设计、生产和销售,主要产品包括食品加工及 搅拌机、煎烤器、咖啡机、空气炸锅及烤箱以及其他厨房小家电产品,主要客户为 Capital Brands、 Philips、SEB、Conair、Princess House、Hamilton Beach、BSH(博世)等国际知名小家电品牌商。

招股书显示,博菱电器系家族控股企业,公司的实际控制人为袁海忠与袁琪父女。袁琪直接持有公司61.11%的股份,并通过担任博誉美伦(公司员工持股平台)执行事务合伙人间接控制公司6.67%的股份。袁海忠直接持有公司24.96%的股份,并通过担任海誉久菱(公司员工持股平台)执行事务合伙人间接控制公司 3.87%的股份。二人通过直接和间接方式共同控制公司96.60%的股份,并且于2020年12月30日签署了《一致行动协议书之补充协议》。

界面新闻记者梳理招股书发现,博菱电器面临外销收入、过度依赖单一大客户、跨国经营以及资产负债率快速上升等风险。

汇率波动影响较大

招股书显示,报告期内(2018年-2020年)博菱电器实现营业收入分别为5.48亿元、8.70亿元和16.96亿元;净利润分别为1835.94万元、6452.51万元和1.07亿元。

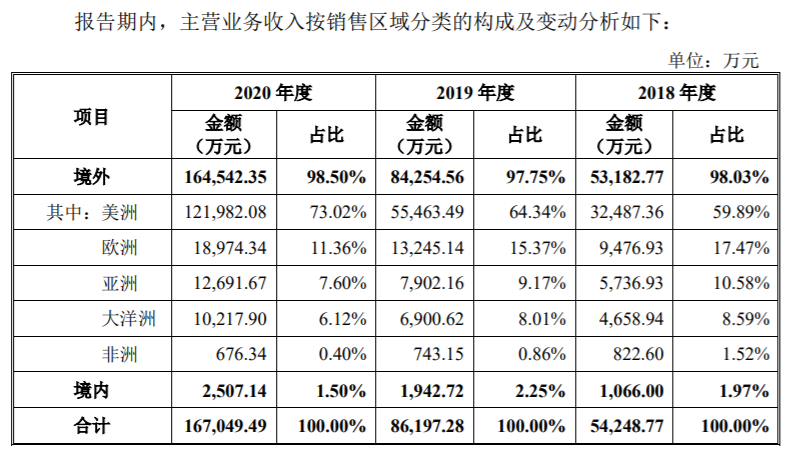

其中,报告期内,公司主营业务收入分别为5.42亿元、8.62亿元、16.70亿元。2019年、2020年同比增长58.89%、93.80%,近三年复合增长率为75.48%,主要销售产品为食品加工及搅拌机,各期收入占主营业务收入比例均在83%以上。

报告期内,博菱电器主营业务收入中境外收入分别为5.32亿元、8.43亿元和16.45亿元,占比均在97%以上,其中以美洲地区为主。

值得注意的是,以外销收入为主的企业往往会受到汇率波动影响,博菱电器同样也不例外。

界面新闻记者查阅招股书发现,报告期内,博菱电器销售的美元兑人民币的平均汇率为6.66、6.93和6.86,在公司未与客户按照汇率进行调价的情况下,2019 年、2020年因美元汇率变动对当期主营业务收入的影响额分别为3288.64万元、-1563.54万元,对当期毛利率的影响分别为3.06%、-0.73%。

公开资料显示,2010年下半年以来,人民币对美元大幅升值,2021年初人民币呈继续升值态势。部分市场分析人士预测,随着人民币兑美元汇率中间价突破6.5,进入6.4的区间,人民币兑美元汇率有望在2021年“破6”。

招股书显示,博菱电器出口至美国的空气炸锅、烤箱、滴漏式咖啡机在贸易摩擦中被美国加征关税。其中,空气炸锅、烤箱的加征关税税率为25%,咖啡机的加征关税税率为7.5%。报告期内,公司空气炸锅、烤箱、滴漏式咖啡机合计出口美国的收入分别为 354.17 万元、1120.16 万元、4680.18万元。

博菱电器对此表示,上述外销产品占营业收入的比例分别为0.65%、1.29%、2.76%,对公司生产经营影响较小,未对公司出口美国业务造成实质性影响。

此外,界面新闻记者还注意到,博菱电器外销以欧美市场为主,受西方国家消费习惯、促销及节假日(圣诞节及元旦)的影响,下半年是产品销售旺季,公司主营业务收入还呈现一定的季节性特征。

过度依赖第一大客户

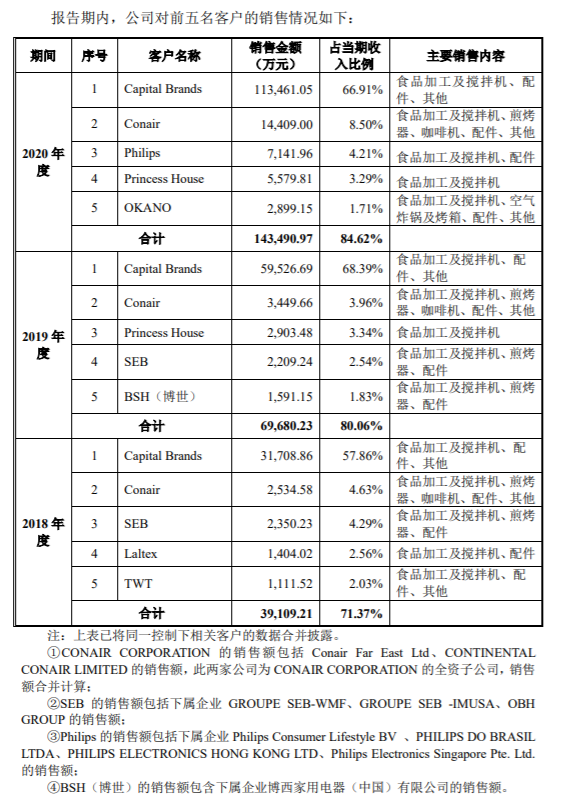

报告期内,博菱电器向前五大客户销售金额分别为3.91亿元、6.97亿元和14.35亿元,占当期收入比重分别为71.37%、80.06%和84.62%。

其中,报告期内,博菱电器对第一大客户Capital Brands的销售收入分别为3.17亿元、5.95亿元和11.35亿元,占营业收入的比例分别为57.86%、68.39%、66.91%,均超过50%,对第一大客户存在严重依赖现象。

招股书显示,Capital Brands的注册地位于美国,是德龙(意大利证券交易所上市公司(股票代码: DLG.MI))下属企业,旗下小家电品牌产品包括Magic Bullet、Nutribullet、Baby Bullet等。Capital Brands为全球消费者提供服务,开发、营销和分销其产品,包括食谱、营养食品、厨房电器等。

根据德龙披露的相关资料显示,Capital Brands 2020预计净收入约2.9亿美元。

博菱电器表示,公司自2012年与其正式建立合作关系并为其食品加工机、搅拌机等小家电产品的核心供应商,双方长期保持稳定的合作关系,双方于2018年7月28日以“第三次补充协议”的形式续签了为期四年的框架协议,但如果双方的合作关系发生重大不利变化,或合同到期不能续签以及提前终止,则对公司业务的稳定性产生重大不利影响。

此外,报告期内,Capital Brands也为博菱电器应收账款第一大客户,应收账款金额分别为6929.19万元、1.76亿元和3.24亿元,占应收账款总额的比重分别为74.59%、86.67%和72.56%,账龄均为1年以内。

跨国经营风险

招股书显示,博菱电器于2020年1月9日设立的位于印度尼西亚的二级全资子公司博菱科技(印尼)有限公司(简称“博菱科技(印尼)”),主营业务为厨房小家电的研发、生产、制造。2020年其净资产为1.20亿元,净利润为322.01万元。

招股书显示,博菱电器本次拟募资1.70亿元用于印尼小家电产业园项目(一期),博菱科技(印尼)负责该项目的建设及运营,计划总投资5560万美元(3.63亿元),项目一期投产后将新增560万台小家电产能,截至2020年12月31日,该项目已投入约9278.89万元人民币。

值得注意的是,该项目属于境外工程建设以及生产经营,存在跨国经营风险。

汇率方面,博菱电器表示该项目土地购置、厂房建设、设备采购等固定资产支出以及工人工资等均以印尼卢比支付,公司总部位于境内,如果人民币、印尼卢比对美元的汇率发生较大波动,则将会对公司利润产生一定影响。

贸易政策方面,博菱电器表示印尼贸易环境较为宽松,印尼在东盟内部零关税,并与多数国家和地区签订了多边或双边经贸协定,加大印尼生产基地的投资建设可以规避全球贸易保护主义抬头所带来的国际贸易经营风险。

此外,博菱电器还表示该项目在一定程度上受印尼当地政治、经济和人力资源等因素的综合影响,进而影响公司在印尼的生产经营活动,将给公司的经营带来一定程度的风险。

资产负债率快速上升

报告期内,公司流动比率分别为3.77、2.64和1.38,速动比率2.42、1.81和0.82,两个指标逐年下降,略低于同行业可比公司均值,资产负债率(合并)分别为13.76%、24.49%和52.15%,该指标逐年大幅上升,略高于同行业可比公司均值。

值得注意的是,2020年博菱电器向银行借入短期借款3.12亿元,占流动负债的比例达到51.58%。

博菱电器解释称,公司短期借款均为信用借款,由于公司业务处于快速扩张期,运用外销收入较大的优势,优化融资结构,主要借入低利率的美元借款,使得短期借款余额大幅增加。

2020年末,博菱电器流动资产主要包括货币资金6843.16万元、应收账款4.24亿元、存货2.78亿元;流动负债主要包括短期借款3.12亿元、应付账款2.37亿元,流动资产基本能够覆盖流动负债。

招股书显示,博菱电器还拟募资1亿元用于补充流动资金,用于改善资产负债结构,提高公司偿债能力,减少财务风险和经营压力。

此外,界面新闻记者还注意到,报告期内,博菱电器经营活动产生的现金流量净额-350.66万元、-25.16万元和17,144.96万元,与净利润存在较大差异,公司各期净利润比经营活动产生的现金流量净额分别高出2186.60万元、6477.67万元和27,886.46万元。

评论