北京时间5月1日,“耳朵经济”第一股喜马拉雅向美国证券交易委员会(SEC)提交了首次公开发行(IPO)申请。成立9年以来,喜马拉雅从最初的音频爱好者的分享平台发展成为覆盖手机、智能音箱、车载等多个场景,月活用户达到2.5亿的大型音频平台。

招股书显示,腾讯、阅文、百度、小米、好未来、索尼音乐都是喜马拉雅的战略投资者,主要财务投资者还包括美国泛大西洋投资集团、挚信资本、高盛、兴旺投资、创世伙伴资本、普华资本、合鲸资本等。能够吸引一众巨头的青睐,这家公司有何看点呢?

在线音频赛道方兴未艾

营收方面,喜马拉雅2018年、2019年和2020年营收分别为14.76亿元、26.77亿元和40.5亿元。不过,喜马拉雅尚未盈利,招股书显示,喜马拉雅2018年、2019年和2020年净亏损分别为7.737亿元、7.733亿元、6.051亿元,2021年一季度净亏损2.672亿元。

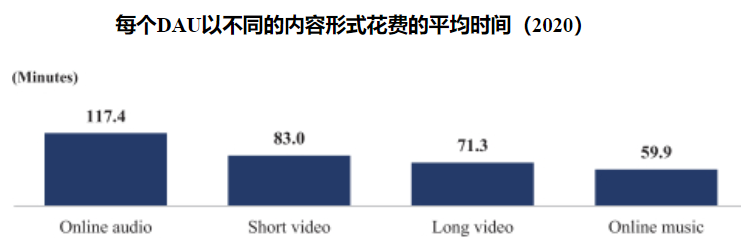

虽然尚处于亏损阶段,但是喜马拉雅正处于一个顶尖赛道。一个常为人忽略的事实是,尽管短视频是过去几年最为“吸睛”的赛道,但事实上,在线音频占据用户时间的能力更强。2020年,用户每天平均花在在线音频、短视频、长视频和在线音乐的时间分别为117.4分钟、83分钟、71.3分钟和59.9分钟。可以看到在线音频的的使用时长远超其他形式。

这主要是有两点原因。首先是在线音频相比短视频适用场景更为丰富,如通勤、体育锻炼、做家务和睡前等场景都和音频更加契合,第二是城市白领和学生这类人群普遍用眼过度,出于健康考虑,用眼时间存在潜在天花板,相比之下,用耳时间则相对宽裕。

数据上来看,移动DAU每天在在线音频上花费的平均时间在稳步增加,从2016年的80.7分钟增加到2020年的117.4分钟,复合年增长率为9.8%。根据CIC于2020年12月进行的一项调查,有46.2%的在线音频用户表示,他们将来可能会在关闭屏幕的情况下花费更多时间使用移动设备,这表明屏幕外移动设备的使用时间仍具有巨大的增长潜力。

从用户数量角度,也可以看出在线音频赛道的成长潜力。CIC的数据显示,中美两国在线音频MAU渗透率分别为16.1%和47%。中国的在线音乐,短视频和长视频的渗透率分别为56.7%,73.8%和74.2%。

中国人并非不喜爱音频,时至今日,依然能看到在公园晨练的人们人手一个“半导体”。根据CIC的观点,中国收听AM/FM广播的人群数量甚至高于在线音频的人群数量,这些人群在未来通过市场教育是有希望成为在线音频的用户的。

在此背景下,用户在在线音频内容上的支出占用户在所有形式的在线内容上的支出的百分比逐渐增加也是自然而然的。根据CIC的数据,该比例已从2016年的1.1%增加到2020年的4.4%,预计到2025年将进一步增加到19.4%。2020年至2025年,用户在线音频内容总支出的复合年增长率预计将达到64.4%,是所有在线内容形式中增长最快的部分。

在用户时长、用户数量及用户付费意愿三重因素的驱动下,中国的在线音频市场迅速扩展。

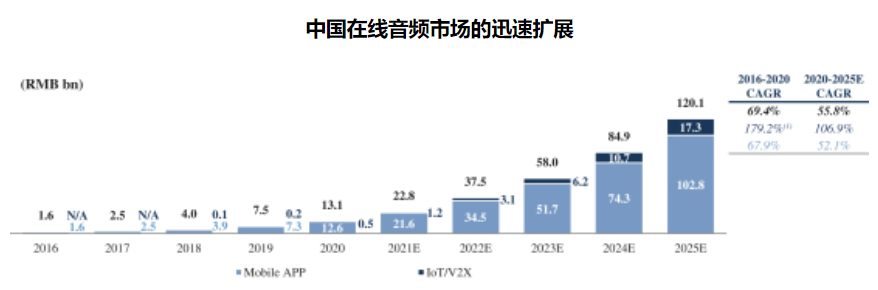

根据中投公司的数据,中国在线音频市场的收入从2016年的人民币16亿元增长到2020年的人民币131亿元,复合年增长率为69.4%,预计到2025年将进一步增长到人民币1201亿元,在此期间的复合年增长率为55.8%。物联网/V2X在线音频市场的收入从2018年的人民币5860万元增加到2020年的人民币4.57亿元,复合年增长率为179.2%,预计到2025年将进一步增长至人民币173亿元。

用户、创作者和收入良性发展

喜马拉雅作为国内在线音频龙头,无疑享受到了最多的行业成长红利。

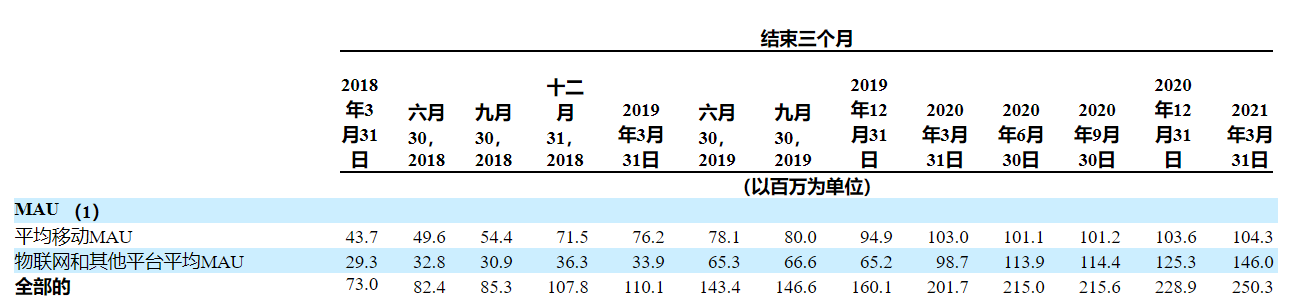

首先是用户的增长,在截至2018年3月31日,2019年,2020年和2021年3月的三个月中,公司分别拥有7300万,1.101亿,2.017亿和2.503亿的MAU。

值得注意的是,在物联网和其他平台的MAU表现出了更高的成长性,从2020Q2开始,物联网和其他平台的MAU已经超过了移动端的MAU。

这与喜马拉雅的提前布局密切相关。2017年6月,喜马拉雅推出国内全内容智能AI音箱——小雅,开始积极布局人工智能领域,把握物联网时代获取信息的入口,开启语音交互的新传播时代。

此外,喜马拉雅一直致力于智能生态的建设,逐步加大对汽车、智能家居、智能音箱、智能穿戴等硬件终端的布局。随着车联网的爆发,车载市场开始成为在线音频平台的主要发力方向。数据显示,喜马拉雅目前已经与阿里、百度、小米、华为等企业达成合作。此外,60多家车企也植入了喜马拉雅的车载内容。数据方面,喜马拉雅的物联网及车载设备MAU呈现出稳定上升趋势,2021年第一季度达到4830万。

从美国的经验看,汽车作为美国人的生活中心之一,催生了车载音频这一巨大市场。因此,正如数据显示的那样,喜马拉雅的主战场已经从手机端成功延伸至汽车、智能家居等多个应用场景。在未来的万物互联时代,让“万物皆有声”的喜马拉雅应该还有更多场景的拓展值得期待。

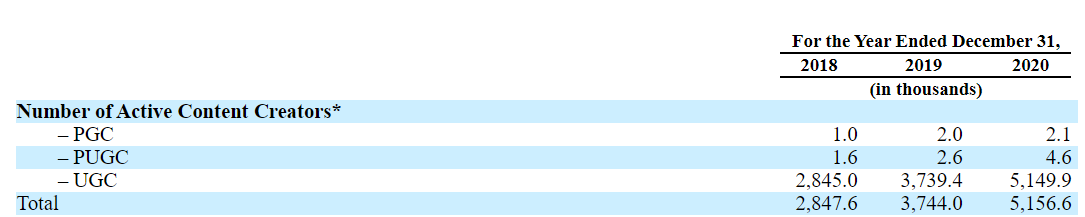

只有海量的用户才能涌现更多的内容创作者,公司PGC、PUGC和UGC数量分别从2018年的1000、1600和284.76万增长至2020年的2100、4600和514.99万。

喜马拉雅通过PGC、PUGC、UGC三种模式形成了稳定的金字塔结构供给模型,确保了高质量的内容持续供给。其中,金字塔尖上的是PGC内容(专业生产内容),如德云社、三体等;腰部是PUGC内容(专业用户生产内容),如采采、幻樱空、有声的紫襟,一般拥有百万粉到千万粉不等,他们是平台的中坚力量,也是这两年对营收增长贡献最大的一个群体;尾部的是UGC内容(用户生产内容),比如播客、配音、朗读内容等,但对平台的贡献亦不容小觑,在2020年整个平台收听时长中占了51.9%。

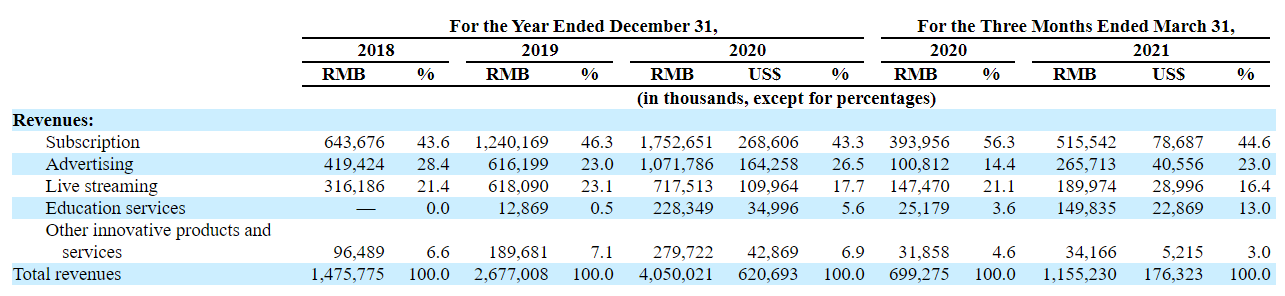

在用户和创作者数量两者的共振之下,喜马拉雅的收入快速增长。公司2018年、2019年和2020年营收分别为14.76亿元、26.77亿元和40.5亿元,复合增长率超过65%。2021第一季度,公司继续维持高增长,实现营收为11.55亿元,同比增长65%。

多渠道收入

分业务看,公司收入来自付费订阅、广告、直播、教育和创新业务。

付费订阅业务是公司收入的基石,包括通过会员订阅和付费点播收听服务,该业务在2020年贡献了超过17亿元收入,占比达到43.3%。回顾行业发展路径,喜马拉雅以用户需求为核心,以内容付费为杠杆,借助马东、蔡康永、郭德纲等名人大咖作品撬动了付费用户的增长,成功获得用户的认可。另外,基于对用户需求的洞察,喜马拉雅儿童版凭借一系列深受用户喜爱的内容和主播进一步满足家庭用户的需求。2021年第一季度,喜马拉雅移动端付费用户达到1,390万人,付费率达13.3%。实际上,这一付费率相比长视频平台仍有提升空间,如腾讯视频和爱奇艺的月活用户付费率均在20%以上。

广告业务是公司第二大业务板块,占2020年收入的26.5%,从2019年开始,公司引入程序化广告算法,需求方平台利用算法来自动跟踪资源并将其自动分配给拥有更大用户群并增加用户参与度的平台,以实现最优化的广告效果,到2021Q1,程序化广告占广告收入的比例已经达到49%,有力推动了公司广告业务的增长。

第三大业务板块直播业务占2020年收入的17.7%;教育服务收入主要来自针对0-12岁用户的教育服务以及为企业员工提供的培训服务,呈现爆发式增长,收入占比从2019年的0.5%增长到2020年的5.6%;创新业务包括公司内部开发的IoT设备销售、文创IP衍生品、定制化音频服务等。

从收入结构中不难发现,喜马拉雅正在为每一位用户人生的不同节点提供更加丰富的内容和产品。招股书显示,未来,喜马拉雅将为人们提供从婴儿、儿童、少年、青年、中年、老年的全生命周期精神食粮服务。

规模效应逐步显现

随着喜马拉雅规模的增长,其规模效应也逐步显现。

公司毛利率从2018年的44%增长至2020年的49%。而各项费用在增长的同时,费率则呈现逐步下降的态势。

公司研发费用从2018年的2.5亿元增长到2020年的6.12亿元,相应的研发费用率则从17%下降到15%。公司销售费用从2018年的9.4亿元增长到2020年的16.84亿元,相应的销售费用率则从64%下降到42%。公司管理费用从2018年的1.88亿元增长到2020年的3.85亿元,相应的管理费用率则从13%下降到10%。

随着管理费用率下降,公司亏损幅度开始收窄,公司亏损额由2018年的7.74亿元收窄至2020年的6.05亿元。而公司经营性现金流已经在2020年转正,这也说明公司其实已经具备了自我造血的能力了。

估值方面,喜马拉雅的可比公司包括在线音乐公司腾讯音乐(TME.N)和泛娱乐内容公司阅文集团(0772.HK),截至5月1日,这两家公司的市销率分别为6.6倍和8.1倍。从收入成长角度看,喜马拉雅的成长性好于腾讯音乐和阅文集团,喜马拉雅、腾讯音乐和阅文集团近两年收入复合增速分别为65%、24%和30%,因此喜马拉雅可享有更高的估值。

评论