文|潮汐商业评论

“从2018年3月的1.689万亿到2021年3月的9724亿元,3年时间,余额宝规模下降超过7000亿,资金规模首次跌破万亿,降至四年来最低水平。”

余额宝似乎“不香”了。

然而这并不能否定其开拓地位。曾几何时,这款依托于支付宝平台,上线于2013年的国民级理财产品,仅用了四年不到的时间,就一跃成为全球规模最大的货币市场基金。巅峰时期资金规模高达1.7万亿元,直逼当时国内大型商业银行的存款总额。

八年过去,随着市场流动性与监管调控的进一步强化,天弘余额宝的增速开始放缓,投资规模出现下滑,乃至于2021年第一季度,天弘余额宝资金规模4年来首次跌破万亿,成为天弘余额宝史上的最大赎回季。

即便看客叹其风光不再,但回溯余额宝的发展历史,我们仍不得不承认,2013年它的横空出世,犹如一条入池的鲶鱼,为彼时混沌灰暗的基金业注入了此后翻覆市场云雨的可能。

八年前,余额宝究竟改变了什么?而八年后,又有哪些新的颠覆性产品正在悄然撬动着市场格局?“零钱理财”背后还有何种亟待开采的市场潜力和新玩法?

行业与消费者,都在用行动尝试作答。

01 余额宝,“推墙者”

2011年,周晓明刚刚上任天弘基金副总经理,在接连两次创业失败后,他选择的这份工作也并非一份美差。

那时天弘基金已连续两年净利润为负,一边还面临着银行理财产品和信托产品的大发展,一边是基金行业的边缘化。初来乍到的周晓明,想要谋得生存立稳脚跟,需要做些大动作。

十年前,普通消费者如果想要购买货币基金产品,其路径之繁琐,如今习惯手机操作一切的年轻人可能难以想象。

首先,你需要来到银行柜台咨询,通过接受柜员的理财产品推荐,你才有可能接触到货币基金产品,并且往往伴随着五万元的起投门槛,最终完成交易,还得通过银行卡。彼时网上银行也并未普及,想要随时查看收益状况,或即时进行买进卖出的操作,都需付出相当的时间和体力。

在还未被移动支付所颠覆的传统交易时代,基金产品与用户之间的距离相隔甚远。想要直面自己的客户,就必须在模式上颠覆过往。

在他的推动下,余额宝横空出世,之后犹如乘火箭一般的扩张速度,也一度创造了历史。

中国货币基金产品才从此告别了银行销售的时代,走上了一条中国互联网金融理财突飞猛进的发展道路。

极尽简化的购买路径、随用随取的便捷形式,加之曾一度高达6%、远超银行活期存款的高额利率,三者共同带来了余额宝令人咋舌的增长速度,也在一代年轻人心中埋下了理财教育的火种。

02 市场洗牌,银行“自拆围墙”

余额宝作为一款货币基金,其本质是银行间利率与一般存款的利率差异产生的套利产物。它的运作原理通俗来讲,就是把老百姓的闲钱集中起来,然后再借给大型的金融机构。以金融机构间大额借贷产生的利差,来维系基金的正常运转。

然而,这种相对稳定简单的模式也易被复制。于是在2013年之后,各大互联网理财平台也纷纷推出了各自的货基产品,例如微信零钱通、百度百发等,都和余额宝一样实现了既能用于支付消费,也可享受理财收益。

但也正如暗流涌动的市场不会永远偏爱一方,当时间来到21世纪第二个十年,在监管调控和自身规模以及流动性的限制下,以“余额宝”为首的互联网“宝宝类”货基产品,收益率都在不断下降且逐步趋同。同时还均面临着同质化竞争、渠道垄断等难题。

时至此刻,曾一度被大量蚕食份额的银行理财产品,在长达数年的冷落之后,终于开始重回人们的视野。

2018年10月19日,银保监会公布《商业银行理财子公司管理办法(征求意见稿)》,允许商业银行下设从事理财业务的非银行金融机构,未来商业银行理财子公司发行的理财产品将不再设置起点金额。

此后,银行系理财产品的门槛开始逐步降低。在销售渠道上,银行理财子公司的理财产品可通过代理方销售,同时,理财产品也不再设置购买金额门槛,为更多的普通投资者创造了小额闲钱理财的可能。

自此,银行们放下了曾经依赖的渠道优势,自拆围墙,转而拥抱趋势,洗牌下场重建壁垒。各大银行纷纷推出了对标余额宝的理财产品,在同样便捷的网上办理与随用随取的基础上,开始提供高于市场平均水平的收益率,以及更为多元的支付场景。

03 银行零钱理财的“破”与“立”

以招商银行今年最新推出的“朝朝宝”为例。

在购买路径上,招商银行App直接把首页左上角的黄金位置给了零钱理财服务“朝朝宝”,替换掉了从前的“扫一扫”。入口的调整,足以可见招行对这一产品给予的重视和资源倾斜程度。

手机一键购买、1分起购、随用随取都已是基本配置,银行的竞争优势,在资源打通发力后正在逐步显现。

比如,作为银行内生而非第三方支付平台的零钱理财工具,它能做到支持微信支付宝等众多支付渠道。也就是说,相比“余额宝”只能用于淘宝系、“零钱通”只能用于腾讯系,“朝朝宝”几乎不受任何主流支付渠道的限制。

除此之外,银行卡原有的ATM取现、一卡通支付转账、信用卡0费率还款、POS机刷卡、购买基金等功能全部整合进了“朝朝宝”,摒弃了从前提现赎回的一系列繁琐操作,在用户体验上比之前丝滑了一大截。

当然,最关键的还是收益率。相比近年来第三方支付平台的货基产品利率年连下降,例如余额宝近年来年化收益稳定在2.28%左右,“朝朝宝”的平均七日年化收益率则达到了3.10%(数据截止2021年5月8日)。相当于以活期的形式,享受定期的利息。

但是,由于朝朝宝底层对应的是5支代销的招银理财现金管理产品,每只产品满购为一万元整,所以“朝朝宝”存在一个五万元的持有限额。这样看来,这款产品定位的目标群体应该是年轻一代的理财小白。

其他银行同样也推出了颇具竞争力的同类理财产品,横向测评后我们还筛选出了两款供读者参考。它们和朝朝宝一样,在拥有利率优势的基础上,各自呈现出了不同的定位侧重。

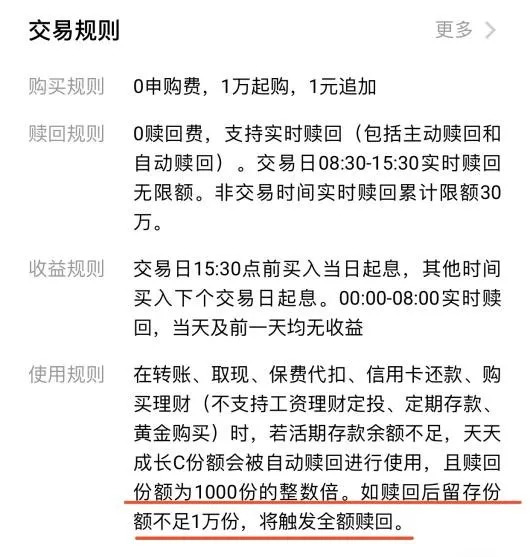

例如平安银行推出的“天天成长c”,7日年化为3.16%,同样支持实时赎回用于消费支付,场景和渠道也做到了足够丰富,银行卡取款还款转账等功能也都一一整合实现。

稍有不同的是,相比朝朝宝,“天天成长c”多了个1万元的买入门槛,并且消费赎回金额则为1000元起,也就是说如果单次消费不满一千,也还是需要从账户中赎回1000元,某种程度上会减少生息的本金。

优势是这款产品没有购买上限,1万还是1百万都能买。综合下来看,定位似乎更偏向于流动资金较多,经常产生大额转账的老板群体。

同类产品还有微众银行推出的“活期+”旗下的“兴银添利宝”,年化利率高达3.42%。该有的功能基本都齐全。相比前两个产品,它最大的优势是可实现500万内实时到账,非常适合存放如购房款这样的短期大额款项。

不过由于微众银行属于腾讯系,其支付场景主要适用于微信、京东等腾讯系平台,其他渠道则存在限制。但相比把零钱放在微信“零钱通”,现在看来,无缝转入“兴银添利宝”会是更实惠的选择。

上面文字描述的三份银行理财产品间的具体差异,都整理在下面这张表里了,各自优势一目了然,大家可以参考选择。

04 结语

有数据显示,中国人手中的零钱规模高达1.7万亿元,而其中,高达87.4%的零钱并没有发挥理财功能。这部分常常被忽略的“闲钱”,汇总起来规模已达1.5万亿元,如若投入市场,能够创造年均573.2亿元的收益。

“余额宝”们的出现成功做大了蛋糕,培养了观念。但良好健康的市场发展,还需要更多优质的产品共同竞争。在零钱理财领域,开创者和后进者仍在进行激烈的角逐,银行们以不破不立的姿态,拿出极具诚意的产品,也给行业注入了新的机遇与活力。

就像“朝朝宝”刚推出时,业内曾惊呼“招行在革自己的存款”。这种颠覆传统盈利方式的尝试,对传统银行来说,无疑也是一场颇具魄力和胆识的改革。但也正如行长田惠宇所言,“让对的钱在对的时间投资对的产品”,理应是财富管理机构理想的发展方向。

“在不确定的市场波动中追求相对的确定性,让每一个普通人都能享受时间带来的复利馈赠”,我们有望迎来那一天。

评论