记者 |

继泡泡玛特、奈雪的茶之后,又一家由年轻人“捧”出来的公司赴港上市。

线下酒馆连锁企业海伦司国际控股有限公司(2999.HK)(下称海伦司)是目前中国最大的线下酒馆连锁网络。和动辄茅台或者五粮液的酒桌文化不同,海伦司主打的是平价酒。在海伦司,精酿啤酒一桶的价格只需要78元,275ml一瓶的百威售价仅为9.8元。不仅如此,海伦司所有瓶装啤酒产品的售价均在10元╱瓶以内。正因为平价,海伦司深受年轻人群喜爱。

但众所周知,线下酒馆是一个集中度很低的行业。依靠品牌扩张门店的做法能否持续?此外,原材料涨价正来势汹汹,主打性价比的海伦司可以幸免吗?

扩张还有用吗?

财报数据显示,海伦司在过去的2018年、2019年和2020年,营收逐年增长,分别为1.15亿元、5.65亿元和8.18亿元,相应的净利润分别为973.4万元、7913.6万元和 7007.2万元。其中,因受到疫情影响,2020年上半年业绩表现不佳。2020年公司净利润同比下滑11.5%,扣除政府补贴后的净利润为3370万元,同比大幅下滑56.7%。

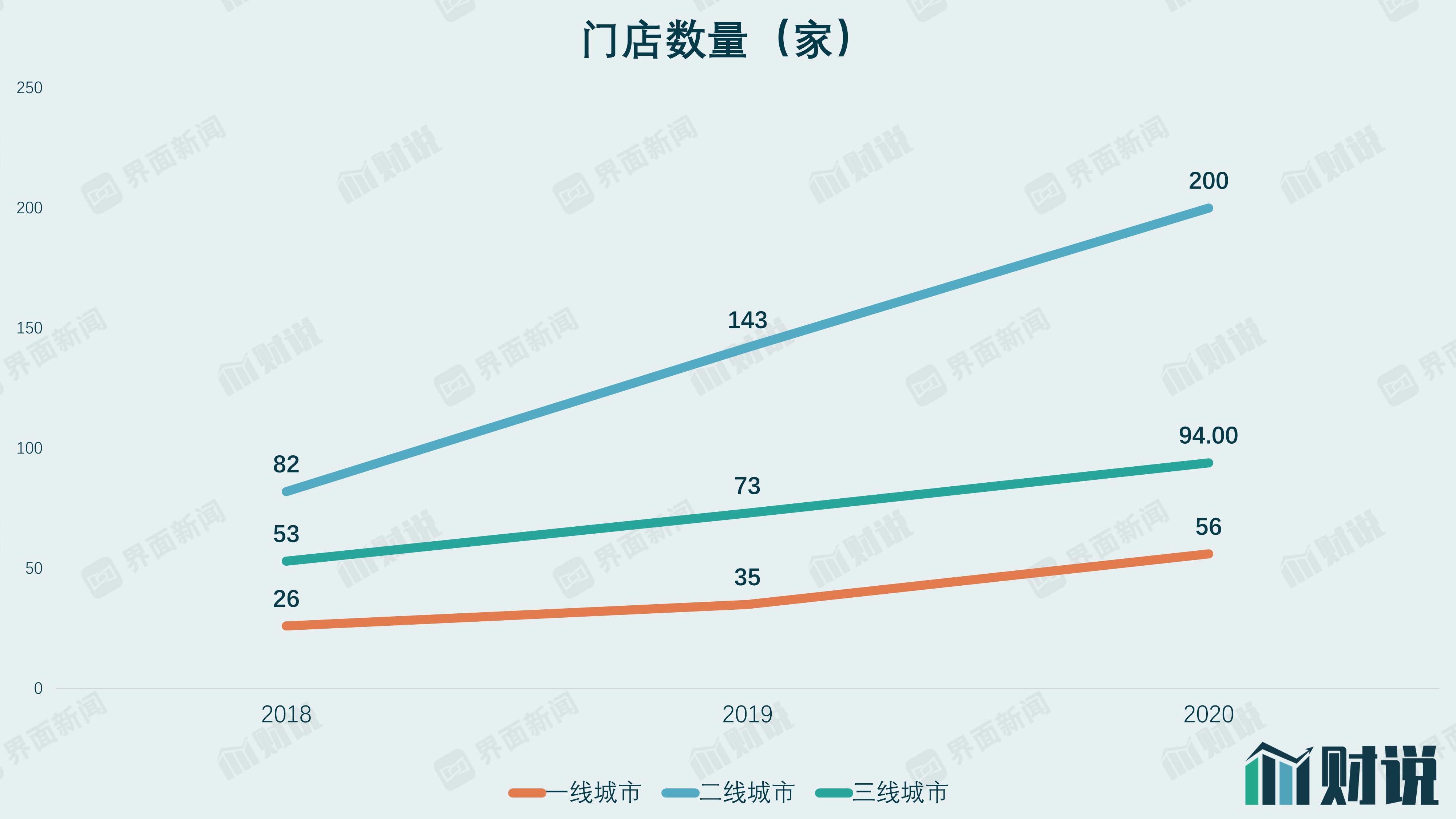

可以实现盈利,海伦司的秘诀是选址和供应链。2018年至2020年,海伦司的酒馆总数分别为162家、252家和351家。从酒馆选址位置来看,截至去年末,海伦司在一线、二线及三线及以下城市的Helen's酒馆数量分别为56家,200家及94家,分别占相应日期酒馆总数量的16.0%、57.0%及 26.8%。不难发现,二线以及三线城市是海伦司的“主阵地”。

海伦司此次上市募资的部分资金将继续用于门店扩张,二三线城市或许还会是其主要的根据地。海伦司的打法是依靠较低价格,在二线城市做出品牌知名度,再逐渐进入竞争更为激烈的一线城市。二三线城市有其自身租金、成本的天然优势。根据界面新闻走访的上海线下精酿酒吧为例,按100万一年的房租算,月流水需要超过8万才可以盈亏平衡,再加上前期的装修以及人力成本,一年回本已经是理想状态了。

根据招股书,海伦司绝大部分酒吧为直营,2018年-2020年的盈亏平衡期从6个月下降至5个月、3个月,远超行业水平。因此,在全国84个城市372家连锁店的这个体量,海伦司至少还能玩转。但如果进一步大规模铺店,盈亏平衡期能否进一步缩短且成功切入中高端市场,这本就值得商榷。

据弗若斯特沙利文数据,遍布全国的酒吧超过3.5万家,多达95%的酒馆为个体经营或独立酒馆。更为重要的是,同一个城市连锁门店增多,以及过于密集的分布,新店分流老店资源,容易导致同店经营效率下滑。招股书提到,长沙解放西路商圈内,共有10家海伦司店。

数据方面也验证了这一点。招股书披露,2018年至2020年,海伦司在扣除原材料、雇员成本、房屋租金、折旧摊销后,三年的经营利润率分别为25.7%、28.7%以及18.6%,2020年下滑幅度巨大。

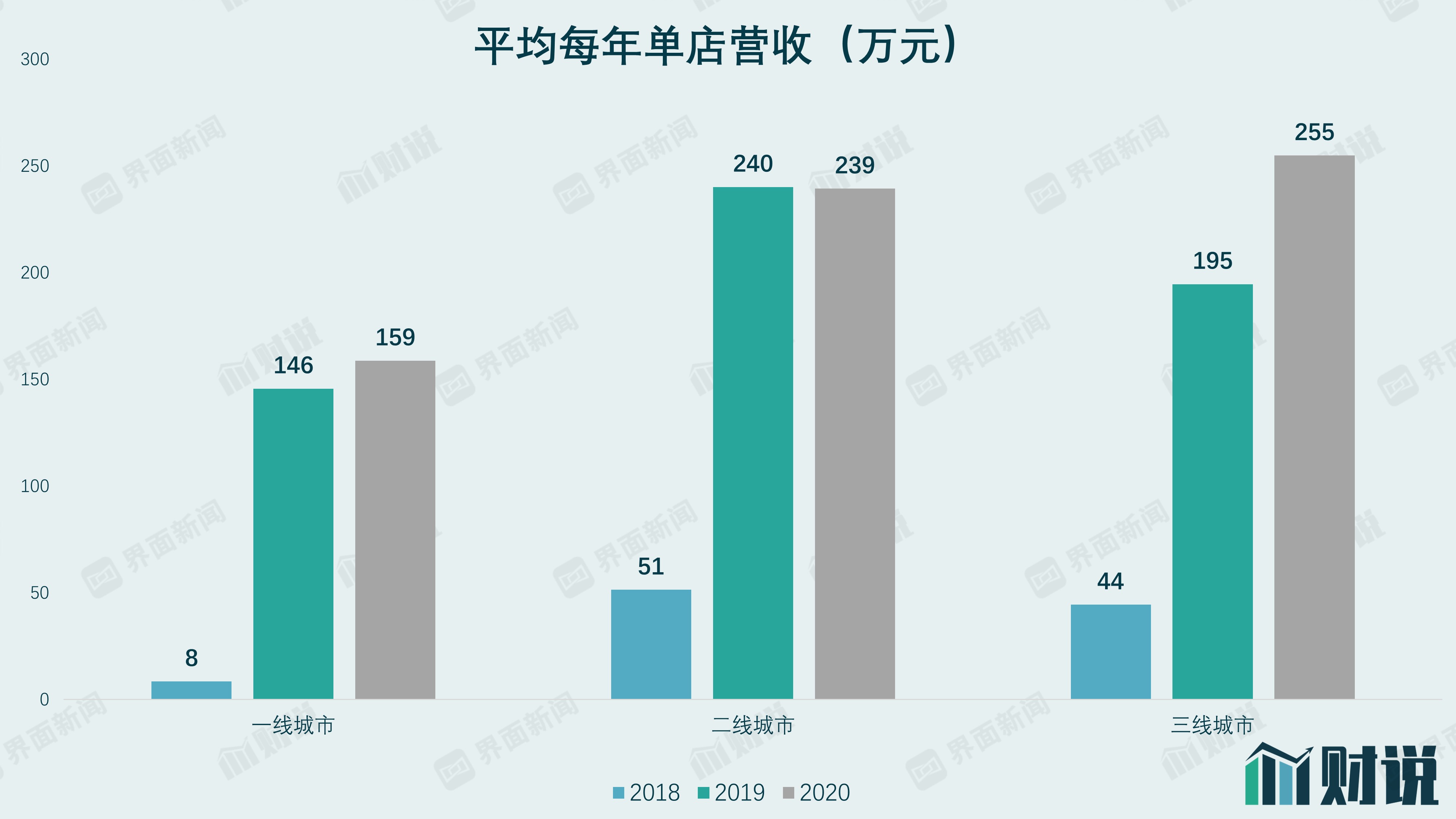

此外,如果结合招股书披露的每年一二三线城市的直营店数量以及营业额,不难推测出大致的单店营收情况。其中,二线城市2020年的单店营收出现了略微下滑。与此同时,三线城市的单店营收却做到了增长,2020年的数据甚至超过了二线城市的单店营收。

直营店意味着各店之间的差异化非常小。海伦司也表示,可以做到利润不断提升的原因是一体化的酒馆运营以及集约化的酒馆管理。换而言之,标准化的菜单酒单、统一的装修风格是海伦司打造品牌的核心竞争力。虽然这一做法可以有助于品牌力提升,但也意味着每家店不会有太大的差异点。因此,海伦司不断扩张,侵蚀的是已经开业的门店营业额。虽然这一问题目前尚未显现,但未来将会逐渐暴露。此外,随着年轻消费者自我意识以及小众化的觉醒,进一步扩张能否行得通还需要打个问号。

高性价比如何抵挡原材料的上涨?

海伦司不是“夜间星巴克”,海伦司的消费场景和消费人群十分特定:18岁至28岁年轻人群体的夜间消费。比起动辄上千甚至上万的夜店卡座,海伦司对于价格敏感的年轻人更为友好,因为产品价格极具竞争力。

根据招股书,275ml一瓶的百威售价为9.8元,而市场平均价为15-30元,海伦司的售价比业内定价低35%-67%。此外,275ml海伦司精酿售价仅为7.8元╱瓶。

性价比模式得以运转的基础是出货量,这也是海伦司可以盈利的原因之一。招股书显示,海伦司对原材料及消耗品进行集中统一采购,能够以通行市价购买最佳的可用供应品。

但是,2021年即将到来的原材料涨价潮是海伦司不得不面对的问题。根据敏感性分析,一旦未来原材料涨价,将直接影响利润。以2020年数据举例,如果原材料价格上涨5%,将直接减少利润1018万元;而一旦上涨10%,将影响净利润2035万元,这占到了2020年净利润的约30%。

2021年伊始,涨价效应的影响开始从工业领域蔓延到日常生活中。原材料方面,玉米、大豆以及小麦都出现了不同程度涨价。4月下旬,可口可乐和宝洁总部同时表态难以消化成本,即将涨价;5月,百威啤酒也已经在各个地区开始调价。

这一涨价潮势必将蔓延到下游。海伦司在招股书中也提到,在贯彻行业惯例下,公司通常无法将材料成本的价格波动转嫁给顾客。

在这样的时间点IPO,海伦司是否已经准备好?

评论