文|港股解码 云知风起

近期A股的疫苗板块在各种消息的影响下起起落落,但是总体来看,该板块内的多只疫苗股在印度疫情大爆发的催化下迎来了股价的大幅上涨,其中沃森生物(300142.SZ)自4月9日至今已经累涨近30%。

其实,相较于行业内其他的疫苗股而言,沃森生物算得上是一家充满话题性的公司,时不时就搞出个大新闻。

疫苗业务有哪些看点?

沃森生物于2010年登陆深交所创业板,上市后逐步多元化发展,2016年开始调整战略,回归具有传统优势的疫苗业务。

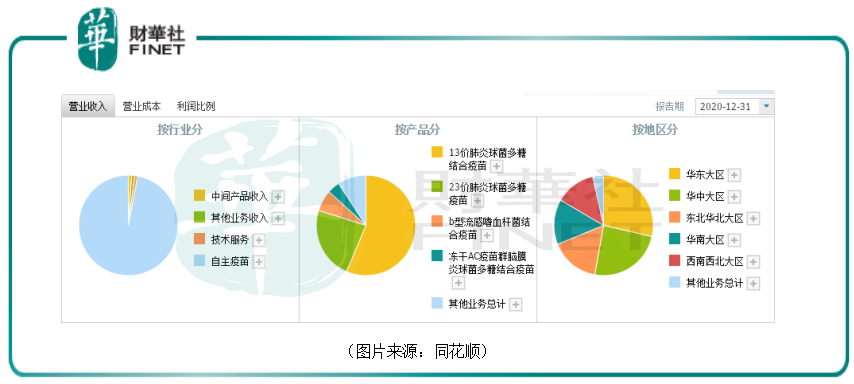

目前,该公司主要生产和销售的自主疫苗产品有7个产品(9个品规),包括13价肺炎球菌多糖结合疫苗(西林瓶型和预灌封型)、23价肺炎球菌多糖疫苗、b型流感嗜血杆菌结合疫苗(西林瓶型和预灌封型)、A群C群脑膜炎球菌多糖结合疫苗、ACYW135群脑膜炎球菌多糖疫苗、A群C群脑膜炎球菌多糖疫苗和吸附无细胞百白破联合疫苗。

2020年的数据显示,13价肺炎球菌多糖结合疫苗、23价肺炎球菌多糖疫苗分别贡献了56.43%、23.41%的收入和71.17%、27.87%的利润。

不过,沃森生物近期最受投资者关注的并不是上面的这些产品,而是新冠疫苗。这款在研的疫苗也是该公司近期股价累涨30%的基础支撑。

具体来看,去年5月12日晚间,沃森生物公告称,公司与艾博生物就共同开发新型冠状病毒mRNA疫苗达成合作协议。

其中,艾博生物负责新冠mRNA疫苗的临床前研究,包括mRNA疫苗分子设计、化学修饰以及制剂工艺开发,开展疫苗药效、毒理实验等;负责进行临床申报样品、临床一期、临床二期样品的制备;负责向沃森生物进行技术转移。

而沃森生物负责新冠mRNA疫苗QA、QC、IND、临床研究以及NDA及商业化生产;负责按协议向艾博生物支付该款疫苗研发费用,并根据里程碑支付艾博生物里程碑费用,在产品上市后按协议约定向艾博生物支付销售提成。

彼时的A股市场抱团盛行,该上市公司在发布这则公告后其股价从公告日的42.38元/股一路飙涨,到去年8月6日最高达到了95.88元/股,直接翻倍。

最新消息则显示,这款mRNA新冠疫苗(ARCoV)II期临床进展顺利收官。

不过,国内外已经有多款不同技术路线的新冠疫苗面世,沃森生物的新冠疫苗越早上市就能抢占更多市场份额。

除了在研的新冠疫苗外,该公司的其他几款产品的情况也值得关注。

其中,23价肺炎疫苗于2017年上市,仍处于放量阶段。2021年一季度,该产品批签发62万瓶,同比增长33%,达到2020全年的11%。

13价肺炎结合疫苗于2020年3月31日首获批签发,迅速成为拳头产品,而且增长强劲。2021年一季度,该产品批签发164万瓶,同比增长1064%,达到去年全年的37%。

质疑之声从未停歇

从各产品的研发、上市进程来看,沃森生物的现状和未来前景无疑是不错的。

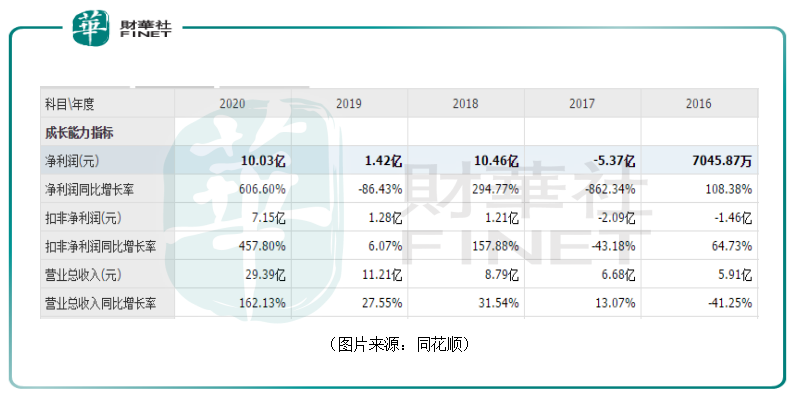

数据也显示,该公司2020年实现营收29.39亿元,同比增长162.13%,实现净利润10.03亿元,同比增长606.6%。

今年一季度,沃森生物实现营收4.34亿元,同比增长286.45%,实现净利润3215.88万元,同比增长277.5%。

然而,高速增长的业绩也无法消除投资者对该上市公司的质疑之声。

2020年12月4日晚间,沃森生物抛出一份公告,其核心意思是以11.41亿元的价格转让上海泽润32.6%的股权,由控股子公司变更为参股28.5%的子公司,并不再纳入合并报表。

却不料一石激起千层浪。在12月5日召开的电话会议上,公司董事长李云春遭投资人猛烈炮轰,更有人当场建议更换管理层,并提出向监管层举报。

为何一则转让子公司股权的公告会引起投资者大怒?

原因就在于上海泽润手握的二价和九价预防性宫颈癌疫苗(HPV疫苗)。

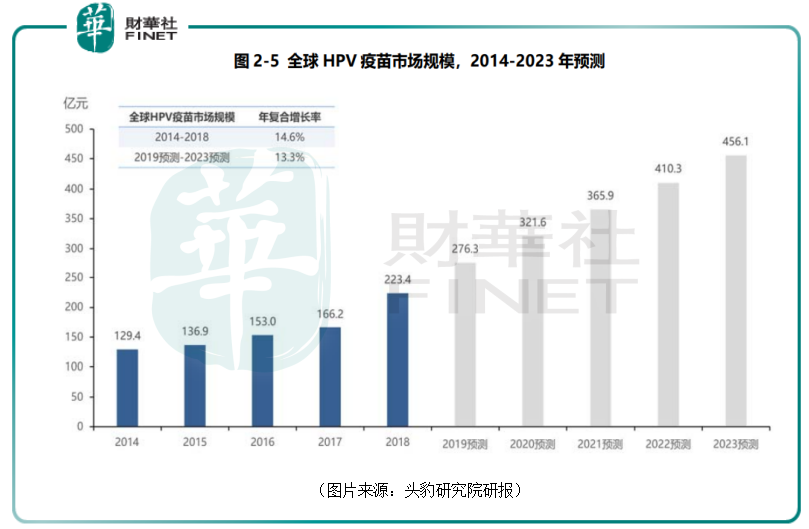

头豹数据显示,全球HPV疫苗市场规模由2014年的129.4亿元人民币增长至2018年的223.4亿元人民币,年复合增长率达到14.6%。其中,2017年到2018年的增幅最大,主要得益于中国市场的开拓。

而随着新兴市场的不断拓展,头豹研究院预计全球HPV疫苗市场规模到2023年将增长至456.1亿元人民币,年复合增长率保持在13.3%。

A股市场代理默沙东HPV疫苗的智飞生物和拥有二价HPV疫苗的万泰生物也都是当之无愧的明星大牛股。

而上海泽润的二价HPV疫苗有望在近期获批上市。与此同时,九价HPV疫苗Ⅰ期临床试验已接近尾声。

结合HPV疫苗的前景以及拥有HPV疫苗上市公司的股价、业绩表现,不难发现,去年底沃森生物想转让上海泽润部分股权的做法就像是在母鸡就要下金蛋的前夕把它给卖了,而且还是贱卖。

身为上市公司股东的投资者当然会暴怒。有人怀疑,上市公司管理层这么做是为了输送利益,也有的猜测此举是为了调节利润满足股权激励。

最终,在机构的暴怒以及投资者的质疑声中,沃森生物发布了取消了转让上海泽润的公告。

除了这件事之外,上市这些年以来,围绕单抗、新型疫苗、血制品等领域,沃森生物没少并购资产,其中大部分最终割肉出局,并在收购过程中存在着高溢价、有人突击入股收购标的等等情况。因此,关于沃森生物输送利益的质疑声这么多年都没有消停过。

值得注意的是,也有一些投资者表示沃森生物的业绩可能藏有猫腻。该公司2020年的年报也遭到了交易所问询。

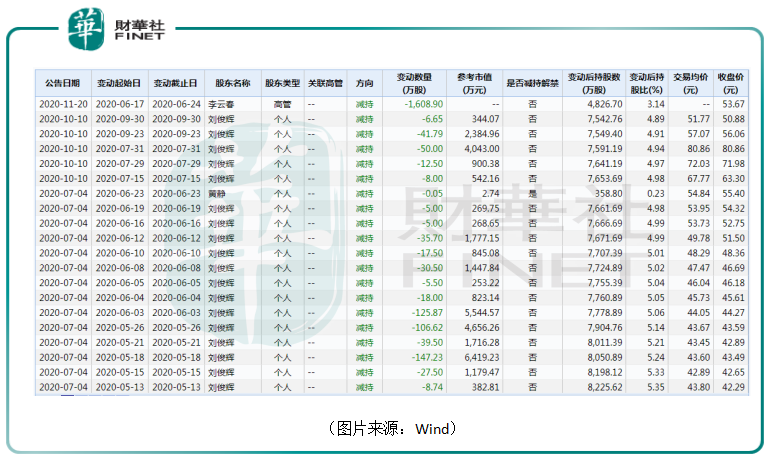

而公司的股东如刘俊辉在2020年也曾持续减持沃森股份,一些机构资金也撤离了。

结语

应该说疫苗行业是一条前景光明的黄金赛道,A股的疫苗概念股大部分也都是超级长牛股,备受投资者推崇。而沃森生物却总是深陷质疑之中,或许管理层应该好好想想这到底是为什么。

评论