文|公司研究室 楚山

这个五一假期,持有易见股份的投资者闹心了。

因为无法按期披露2020年年报,节前易见股份连续3天跌停。

节后第一个交易日(5月6日),易见股份公告称,公司股票自即日起停牌2个月。

让股民们心里冰凉的是:如果2个月后,2020 年年报不能披露,那么公司股票将被实施退市风险警示;之后 2 个月内,如仍未能披露,公司股票可能被终止上市。

简单点说,这只曾经的区块链龙头,4个月后很可能要退市。

这才是晴天霹雳!

前3年主营业务涉嫌造假

冰冻三尺非一日之寒。

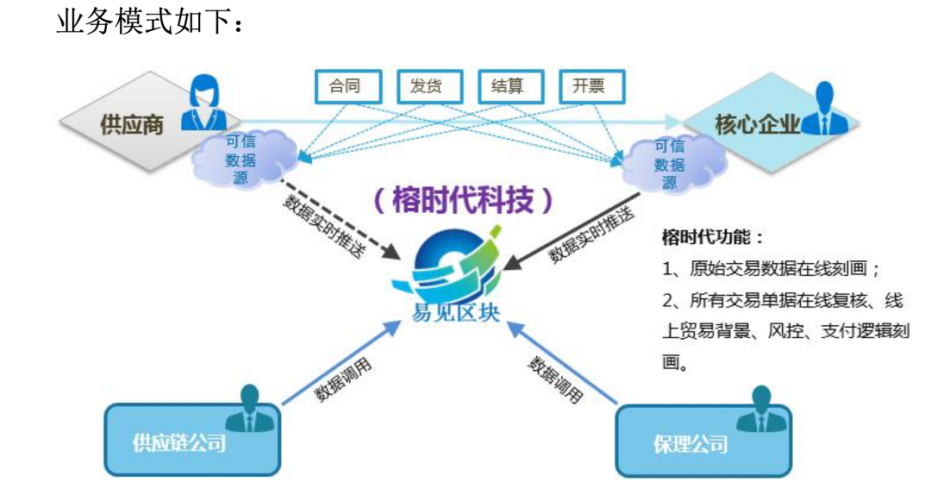

财报显示,易见股份公司主营包括供应链管理、商业保理以及区块链业务。但就是这些主营业务,近年来财务数据一直备受质疑。

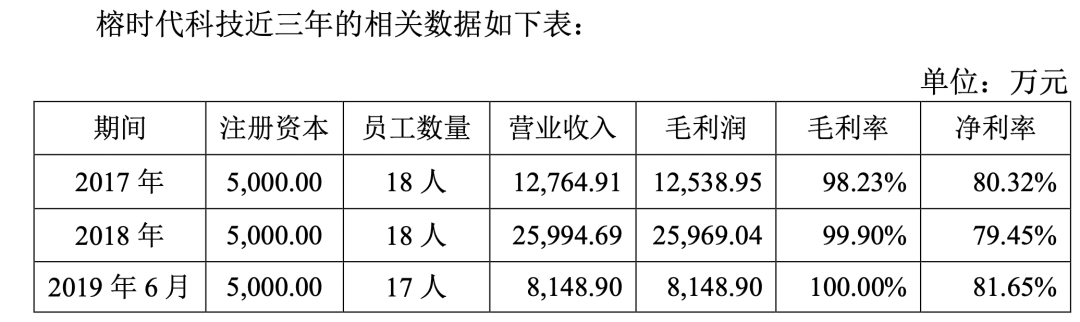

2017年,易见股份出资120万元收购深圳市榕时代科技有限公司(下称 “榕时代”)。当年,榕时代即贡献1亿元净利润。2017年10月,易见股份设立霍尔果斯易见区块链商业保理有限公司(下称 “易见保理”),第二年易见保理就创下3.2亿元净利润。

作为营收主力,这两家新晋子公司超强的创收能力引发质疑:榕时代毛利率过高,易见保理社保缴纳人数过少。

事实上,上交所对易见股份2017年年报和2019年半年报都曾发出问询。

针对过高毛利率的质疑,易见股份特别在2019年年报中标注,信息技术营业成本未包含研发支出。但这个解释说服力不大,易见股份因而被蒙上财务造假疑云。

2020年公司业绩大变脸

对易见股份财务造假的质疑,一直持续到2020年。

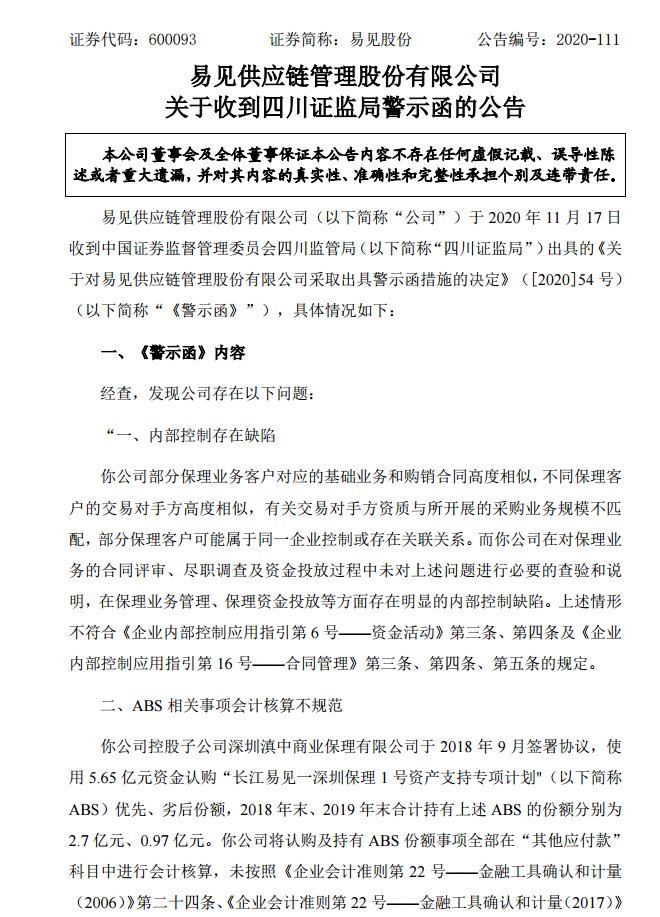

2020年末,易见股份的审计方天圆全会计师事务所收四川证监局警示函,涉及的正是易见股份的财务审计项目。

而易见股份也在2020年11月接到监管机构警示函。

四川监管局警示函称,易见股份保理业务客户对应的基础业务和购销合同高度相似,不同保理客户的交易对手方高度相似,有关交易对手方资质与所开展的采购业务规模不匹配,部分保理客户可能属于同一企业控制或存在关联关系。

通俗点说,相关保理业务真实性存疑。

之前,易见股份在2020年5月曾发函表示,保理业务客户主要是煤炭、钢铁企业。

这一回,易见股份不再解释,而是直接预告2020年度业绩变脸。

1月底,公司公告称,与上年同期相比,业绩预计减少5.36亿到5.86亿,同比减少60.49%到66.14%。

其中,部分业务逾期未收回,计提信用减值损失。据披露,2020年易见股份保理业务预计计提信用减值损失1.82亿元,供应链业务按风险组合预计计提信用减值损失0.08 亿元,预计影响2020年度利润总额1.9亿元。

也就是说,之前很多交易成了坏账,收不回来了。

原第一大股东成功套现

易见股份业绩预减公告称,目前公司审计工作正在推进中,但由于函证回函比例较低等审计程序方面的原因,不排除发生业绩下修或亏损的可能。

业绩可能亏损,当然是利空,但更坏的消息还在后头。

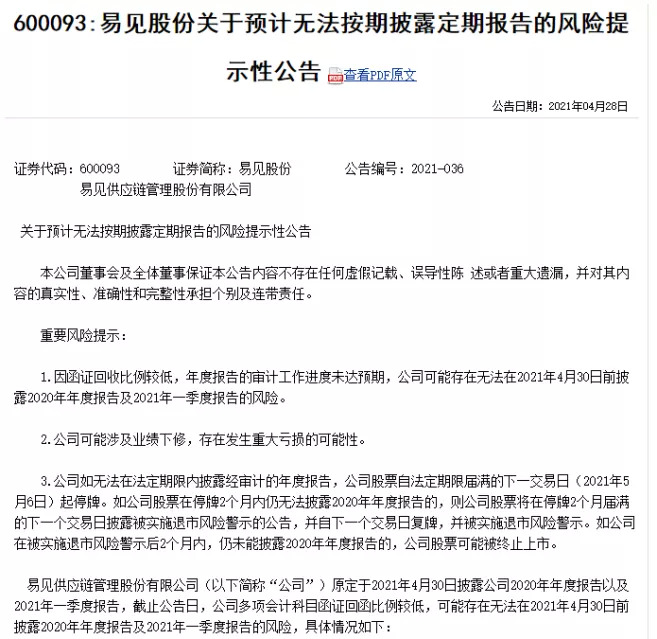

4月28日,易见股份公告称,公司多项会计科目函证回函比例较低,部分回函比例未达函证总金额 20%,导致年度报告的审计工作进度未达预期,可能存在无法在 2021 年 4 月 30 日前披露 2020 年年度报告及 2021 年一季度报告的风险。

说白了,易见股份2020年年报与2021年一季报同时难产了。

这只A股区块链龙头终于原形毕露,不再遮遮掩掩。年报难产,意味着易见股份4个月后面临退市风险。这次,投资者已不是踩雷,而是掉进深坑里。

财报不能按期发布同时,公司财务总监辞职;之前一个月,公司总裁、常务副总裁辞职;再之前,公司原董事长辞职。

截至2020年9月,易见股份原第一大股东九天控股所持38.11%的股份,经过连续转让、减持,已降至11%,而这剩余的约10%公司股票均处于冻结状态。

姑且不论是谁在接盘,毋庸置疑的是,2012年通过九天控股(原九天工贸)耗资3亿余元入主易见股份前身禾嘉股份的云南富豪冷天辉,金蝉脱壳,已成功套现数十亿离场。

至于留下的这一地鸡毛谁来收拾,天知道!

评论