文丨诗与星空

2021年3月30日,神州数码发布了2020年年报。

报告期内,公司实现营业收入920.60亿元,同比增长6.06%;扣除非经常性损益的净利润6.52亿元,同比增长11.97%。

无论是营收规模,还是业绩增速,神州数码都以巨大的体量,实现了不错的成长。

在年报中,神州数码对业绩的增长做了分析,其中,和华为的深度合作起到了很重要的作用。

在神州数码,甚至有专门一个事业部,叫华为事业部。

因为神州数码是华为的最大分销商,当初拆分荣耀的时候,曾有传言神州数码可能接盘。

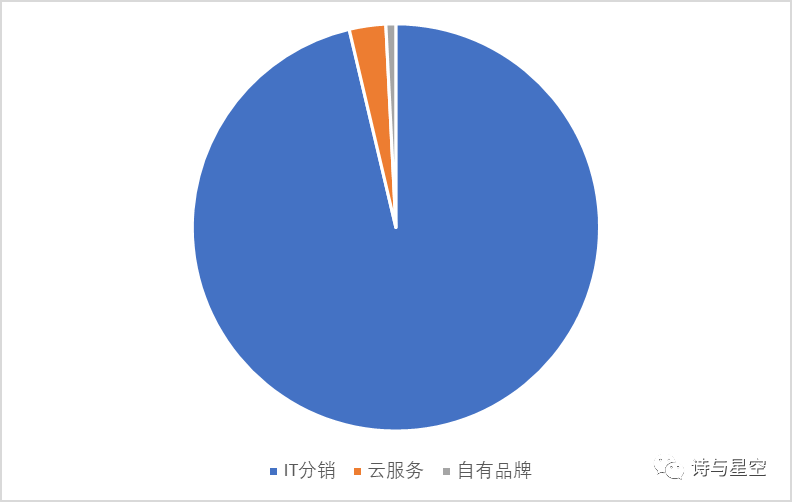

年报显示,公司绝大部分业务都来自IT分销。

数据来源:同花顺iFind,制图:星空数据

那么问题来了,神州数码究竟是一家什么公司?

神州数码的前生今世

神州数码曾经是联想旗下,2000年从联想拆分,2001年在 港股上市,2003年借壳在A股上市,2013年又拆分神舟信息借壳上市。

神州数码的业务非常复杂,星空君从财务岗位转行到IT岗位后,和神州数码没少打交道。

比如,搞加密,做RSA令牌代理的,是神州数码;搞Oracle数据库一体机,最大的代理商是神州数码;搞x86服务器,出货最多的代理商,还是神州数码… …

但是这家公司给你的感觉,就是高级分销商,似乎没有自己的核心技术。

对这一点,神州数码是不肯承认的。

公司在年报中写到:研发投入持续增加,累计研发投入1.82亿,同比增长近23.11%。

星空君对增速兴趣不大,算了算研发投入占营收比例,是0.19%。

星空君看过这么多IT行业的财报,从没见过研发支出占营收比例这么低的。

换个思路思考下,从经营本质上看,这是一家类似京东、永辉超市的面向IT行业的代理经销商。

自然也就没有那么多的研发开支了。

也正是如此,公司的营收规模接近千亿,毛利率极低,其中分销业务的毛利率只有3%左右,基本不赚钱。

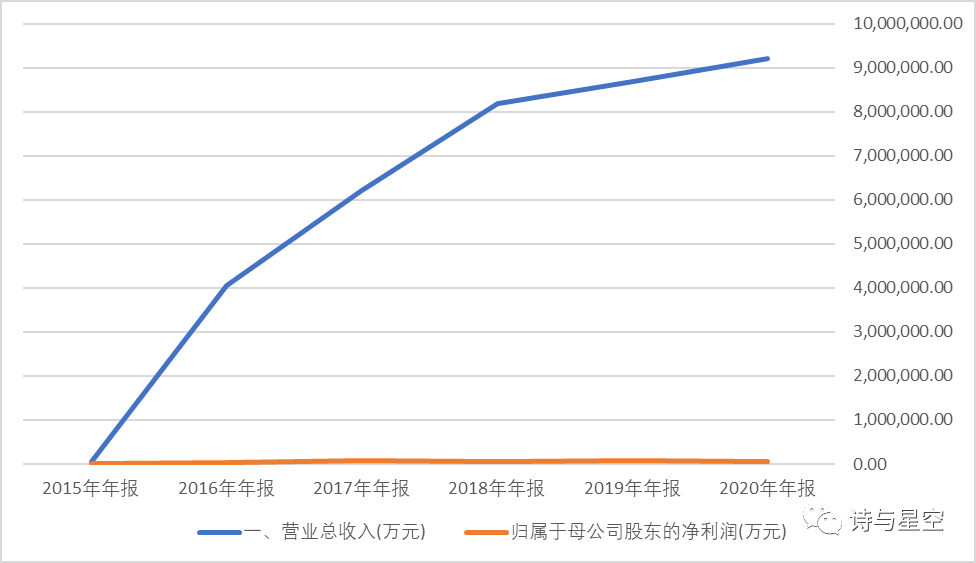

数据来源:同花顺iFind,制图:星空数据

公司的业绩曲线也是非常滑稽的,不管营收规模怎么扩大,净利润都是躺平的。

天量借款

资产负债表显示,公司的长短期借款超过120亿。其中,比较紧迫要偿还的短期借款高达95亿。

和公司900多亿的营收规模相比,借款似乎不算太多,但是考虑到公司是一家分销为主代理商,营收规模是提别人数钱的雾里看花,净利润才是公司的实质。

2020年的净利润只有6.24亿,而借款带来的利息支出是4.23亿。

这就好比,你每月赚的钱虽然不少,但有近一半给银行还房贷,辛辛苦苦就是为了给银行打工。

一般来说,利息支出超过净利润的10%就需要保持警惕,超过30%属于资金链非常紧张。

从星空君的预警公式来看,资金使用成本极高。

公司的钱都用在什么用途了呢?

打开现金流量表,发现除了2017年和2018年略有较大规模的购建固定资产投资外,公司每年购建固定资产和并购子公司的支出非常小,每年只有1-2亿之间。

那么,钱呢?

资产负债表给了答案:存货近百亿,预付款近20亿。

考虑到公司的存货大多是服务器、交换机等IT设备,一旦周转不良,就有巨大的减值风险。

和京东、永辉不同的是,公司作为经销商,要经常支付预付款,还要掏钱买来产品备货,占用了巨额资金。

华为的蛋糕,也不是那么香啊。

财技:应收账款保理

2016年以来,上市公司玩保理业务的越来越多。

到了2019年,有数十家上市公司参股成立了保理公司。

什么是保理?

作为一种新兴的融资手段,保理业务本是国际上比较受欢迎的提高资金使用效率的方式之一。A欠B公司的款项,B公司可以质押给保理公司,换取现金,保理公司再问A公司要钱,从而实现高效资金周转。

但是星空君发现, A股上市公司直接或间接从事保理业务的越来越多了,并且真正的目的并非是提高资金周转效率,而是“甩包袱”。

由于A股对上市公司的净利润有着较高的要求,不得连续三年亏损,因此许多挣扎在亏损边缘的上市公司对盈余管理非常重视。尤其是应收款比较多的企业,面临着坏账准备严重影响利润的境地。聪明的财务工作者把视线转移到了保理业务上,把大量的应收款转手卖掉,这样就无需计提坏账准备了,从而确保上市公司的利润表好看。

通常会采用以下手法:参股一家保理公司,但不会控股,或者由母公司成立一家保理公司,然后不定期将上市公司的应收款专卖给这家保理公司。因为是关联公司,所以价钱好商量,即便是发生了逾期,也不必体现在上市公司的财报中,从而洗净了上市公司的应收款。

财报显示,2020年,神州数码发生的应收账款保理费用达到了5000万,上年同期更是7200万。

截至2020年12月31日,公司因无追索权保理服务而终止确认的应收账款金额为1,907,481,792.57元。

这也意味着,公司将近20亿的应收款借助保理渠道,置换出上市公司体系之外。由于公司并未披露这些应收款卖给了哪些保理公司,所以我们很难判断价格是否合理,坏账是否有风险,接盘侠是否和上市公司有关联。

不过,说个八卦,公司披露了一笔和保理公司的业务,这家保理公司叫上海邦汇商业保理有限公司,是京东数科的子公司。

云计算

当然,你要是说一家营收规模近千亿的上市公司一无是处,那也太不靠谱了。

相对来说,公司比较赚钱的业务,是云服务。

这是一个很反常识的知识点,在阿里云、优刻得(科创板公司)等云服务提供商亏得一塌糊涂的时候,神州数码的云计算业务,竟然是赚钱的。

毛利率超过12%,是公司三条产品线中比较赚钱的。

之所以赚钱,是因为神州数码的云计算,不同于任何其他云计算服务商,不是面向普通客户的,它是给云计算服务商提供服务的。

神州数码的云管理服务能力已经覆盖全球五大公有云及华为云等国内主流公有云厂商,公司构筑了全面覆盖阿里云、AWS、Azure、华为云、中国移动云、京东智联云、腾讯云等七大公有云的能力,拥有从云到端的、完善的技术研发、方案服务能力。

华为的企业业务

作为华为最大的分销商,神州数码的年报里,透露出一部分华为的信息,比较有趣。

一是基于华为CPU的鲲鹏PC;二是基于华为CPU的鲲泰服务器。

据年报披露,目前自有品牌神州鲲泰服务器已在厦门鲲鹏超算中心上架使用,入围中标中国联通、中国移动等运营商的服务器集采,并在互联网、金融、运营商等行业成功实现营销。

据星空君了解,2021年起,为了自主可控,国家命脉核心行业开始去x86化。

ARM架构的鲲泰服务器已经在各大运营商的核心系统实现了国产化替代。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论