一季度日元、欧元汇率大幅反弹,在欧洲、日本央行负利率政策之下,外汇市场无风险套利交易面临覆灭风险。

日元自2016年起开始了近乎疯狂上涨,日元对美元年初以来上涨超12%。上周4月7日对美元隔夜突破108关口并创下17个月新高,震撼全球资本市场。而同为避险资产的欧元对美元反弹了近8%。

负利率国家货币大幅飙升,出乎了市场预料,同样也令央行始料不及。

野村证券认为,日本央行破天荒的实施负利率是一系列国际负面影响因素综合下的结果,包括中国经济放缓,美联储升息节奏不确定,欧洲金融系统缺乏信心等。这反而刺激了全球的避险情绪,导致日元加速回流,汇率上涨。

负利率下经典理论失灵?

经典的“国际费雪效应”(International Fisher Effect)认为,即期汇率的变动幅度与两国利率之差相等,方向相反。这意味着央行通过下调名义利率,套利资金的流动最终能够拉低本国货币汇率,从而起到推动出口提振经济的作用。

事实上,日本央行为了对冲经济负面因素,历史上曾多次实施大规模降息和宽松政策。日元对美元从1995年4月19日的历史第二高点79.7,下跌到1998年8月的147附近。

欧洲央行的问题则较日本更为复杂。欧元区3月CPI同比下降0.1%处于通缩状态,这意味着市场预期欧洲央行将深化负利率政策。与此同时,负利率环境正在颠覆欧洲商业银行的主营业务,长期来看这会缩窄银行利差,不利于银行可持续经营。

而另一种观点认为,这一次日本、欧洲央行实施极度宽松政策后,被广泛看空的日元、欧元异常大幅走强,可能是负利率背景下利差迅速收缩,令套利交易无利可图。

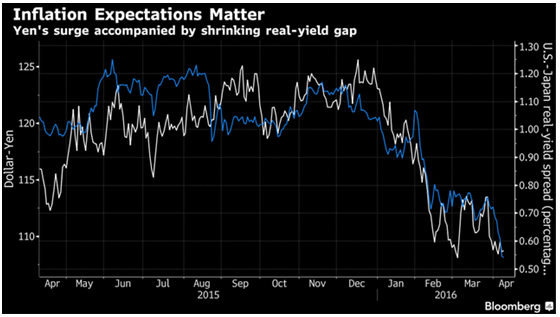

摩根士丹利和法兴银行研究发现,将美国和日本的国债经过通胀调整后对比,10年期日本国债的走势甚至比同期限的美国国债更有吸引力。

如果美国国债“吸引力”不如日本国债,意味着外汇市场“套利交易”丧失了基础。因为这种策略依靠的正是在低利率国家融资(日元、欧元),在有加息预期的国家(美国)购买资产持有卖出套取无风险收益。

上周三日元大涨突破110关口之际,一个有意思的现象同时发生从侧面印证了这一点。当时美国拍卖的4周短期国债中标利率大幅下滑,只有0.185%,比有效联邦基金利率的底部还低了6.5基点。

摩根士丹利外汇策略分析师Calvin Tse称,如果实际收益率保持高位,将阻止资本外流,这就相当于施压美元对日元走低。

不确定性增加 当心波动骤增

伴随着日元、欧元等避险资产大幅的背后,是资金大幅撤离风险资产。负利率背景下,投资者宁愿持有现金,不愿意承当央行激进行动造成的风险。

彭博数据显示,今年来交易员从日本撤走了460亿美元资金,投资者已经连续第十三周抛售日本股票,创1998年以来最长连跌纪录。

芝商所(CME Group)的数据显示,今年日元期货合约交易异常活跃,亚洲时段(北京时间上午8时至下午8时)交易量占全球总交易量40%。

外汇交易量骤增,一方面可能是因为CME大幅将欧元、日元最小合约价格波幅减半,降低了交易成本约11%至39%之间所致,另一方面也可能是投资者大举兑现获利。

不少市场人士担心,如果日元跌破105将触及日本央行的“底线”,届时央行很有可能出手干预。

在上周末G7国家财长会议上,日本内阁官房长官菅义伟就表示,正在密切关注外汇市场,准备好在必要时采取恰当措施……G20国家“避免任意干预”的承诺,不适用对单边波动的干预。

德意志银行的宏观策略师Alan Ruskin警告称,现在要高度警惕央行造成的不确定性。透过这场货币战争的镜头,欧洲央行和日本央行被迫降白旗,因为他们已经弹尽粮绝。

评论