文|云酒网

5毛钱能干什么?

在很多人眼里,5毛钱可能微不足道,但它却足以影响一个产业的发展。

“公司效益急剧下降,下半年实现利润仅为上半年1/3”,2002年,尚未更名的水井坊全兴股份,对三季度净利润出现大幅下滑进行了阐释。

彼时,全兴股份在公告中表示,“国家酒类消费税政策进行了重大调整,造成全行业产销总量和经济效益的下滑”。这里所提的“国家酒类消费税政策”,正是从2001年5月1日起实施的酒类产品消费税政策调整,核心即对粮食白酒、薯类白酒按每斤(500克)0.5元从量征收一道消费税。

这是一个历史性的拐点,此后二十年里,从量税对白酒行业的影响持续深化、发酵,乃至今天的白酒品牌竞争格局和趋势方向,仍与这“五毛钱”有着千丝万缕的连续。

2001年的白酒

与今天的白酒热度迥然不同,2001年,白酒行业是在低迷艰难中迈进新世纪的。

在国家宏观调控和初涉市场经济的不适之下,加之消费者消费习惯变化,白酒行业自1996年即陷入市场萎缩的泥潭中,整个行业的发展速度明显下降,白酒产量占全行业的比重也由1995年的30.5%,下降到1999年的17.7%。

市场激烈竞争之下,行业效益更是持续下降。

据统计,1999年全国白酒市场平均价格下降了10%以上,企业的营销费用却不断上升,行业亏损面达到30%左右,70%企业处于微利状态,只有1%维持高利润。即便是“优中选优”的白酒上市公司,也过的并不如意。

行业承压的同时,宏观经济也正面临剧烈调整。

1994年起,我国推行了新一轮税制改革,而随着国内、国外经济发展发生显著变化,对税制提出了新的要求,要求调整税种、完善税制结构,以优化资源配置,促进经济良性发展。

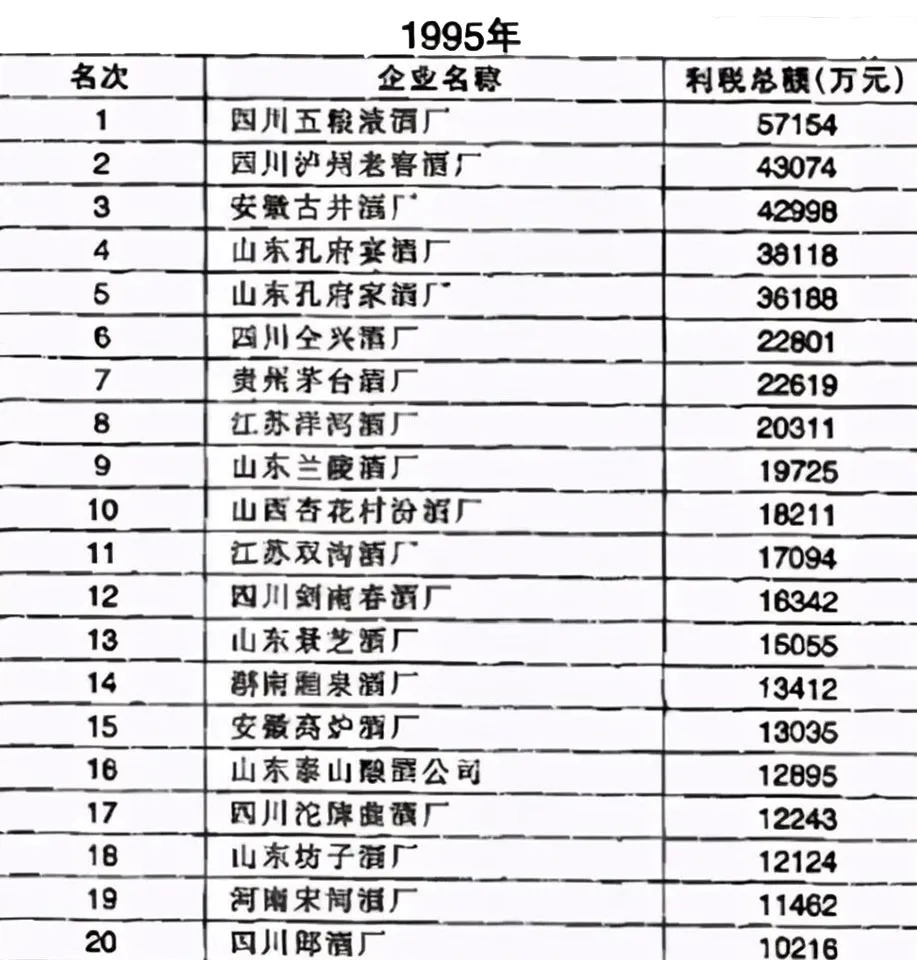

▼1995年部分白酒企业利税总额统计

2001年,国家有关部门即提出,要落实完善税制各种措施,其中既包括将增值税从生产型改为消费型,又包括调整消费税和营业税政策。其中针对烟、酒等特定产品,税改的目标即是建立以最终消费者为对象的消费税。

国家“十五”计划纲要中也表明,要继续深化财税改革,强化税收征管,加快税费改革,健全税制,强化税收对收入分配的调节功能,坚持不懈地打击偷税、骗税等违法犯罪活动。

5毛钱白酒消费税从量计征,正是在这样行业与宏观经济背景下出台的。

2001年4月,“国家将对研究消费税进行调整”的消息被中央电视台披露。不久之后,财政部、国家税务总局联合发布了财税[2001]84号文,明确自2001年5月1日起,对白酒进行从价和从量相结合的复合计税方法,在国家从价征收白酒消费税的基础上,再对每斤白酒按0.5元从量加征一道消费税,同时取消以外购酒可以抵扣增值税的政策。

这一白酒税收调整,契合了中国加入WTO后税收政策与国外接轨的趋势,同时可以通过税收杠杆的调节,使中国白酒企业逐步走上规模化、集团化发展的道路,并在增税、产业调控方面产生积极意义。

但反映在不同的白酒企业身上,这看似微不足道的5毛钱,却改变了很多企业的发展和命运。

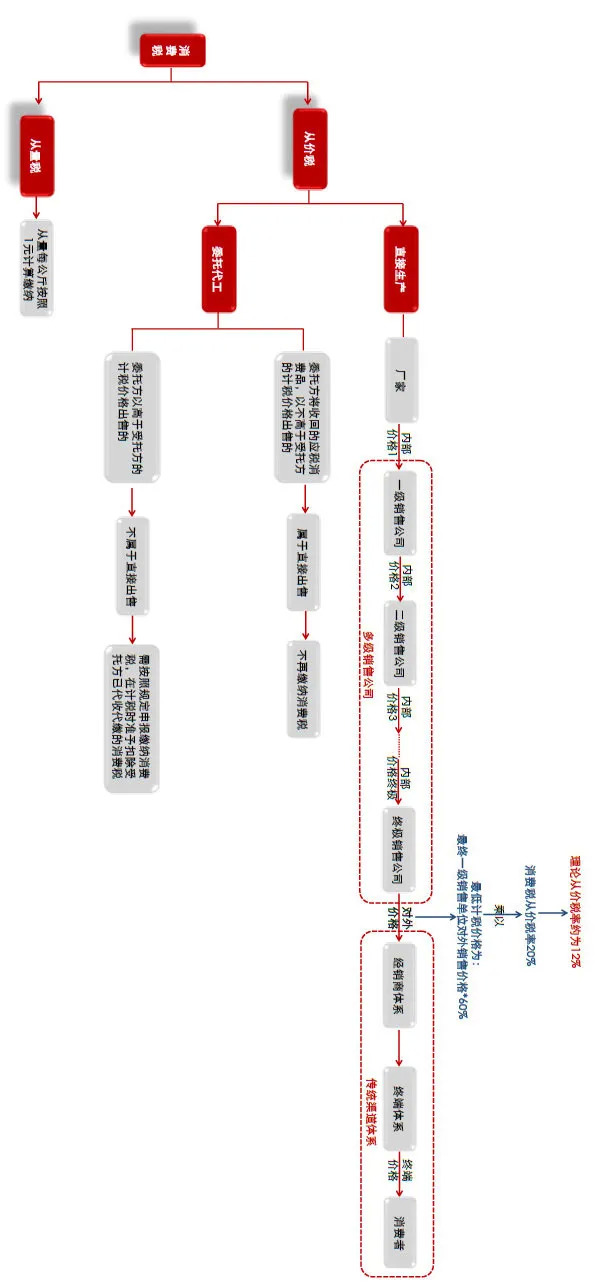

▼白酒消费税征收过程示意图(图片来源:长江证券)

争议

“5毛钱从量消费税”自发布之后,在全行业迅速引发广泛讨论。政策出台不久,包括中国酿酒工业协会(现中国酒业协会)、中国食品工业协会等行业协会,也第一时间组织召开调研会并向有关部门反馈意见。

争议之声在白酒行业内大量出现。

当时的有名酒企业高管在一次研讨会中坦言,“如果全国所有的白酒厂家都在增税中‘死光了’,我们最多也就比在座的同行多活几秒钟”。在其随后发布的公告中提及,2001年5至12月,预计将因此次税费改革,多缴从量计算部分的税款6000-8000万元,公司利润随之减少。

时任西凤酒股份有限公司总经理刘敏曾表示,国家想通过这一种手段来加强征管,解决单纯从价计征中存在的漏洞,同时真正的目的还是以通过增加生产成本,降低企业利润率来迫使企业加强管理、提高市场竞争力、规范市场秩序和加快行业的淘汰速度。

时任河南宋河粮液集团郑州营销公司总经理的刘明志也认为,新酒税政策对倚重中低档酒销售的宋河集团影响依然甚大,但从长远看,新政策为白酒企业搭建了一个公平竞争的平台,虽然执行初期使负担加重、竞争残酷,但绝对利大于弊,值得欢迎和贯彻。

2001-2002部分白酒上市公司实际消费税率(数据来源:公司年报、兴业证券经济与金融研究院)

直到白酒从量计征的第五个年头上,争议声仍在不断出现。《酿酒科技》2005年刊发的《5毛钱的忧患》一文,用“悬崖边上的5毛钱”描述这一税收政策,认为“从量税”给企业经营带来巨大压力,无论品牌、资金实力,还是企业综合抗风险能力,都产生了巨大的影响,认为这是“一种造成产业结构突出矛盾、危及老百姓消费安全、阻碍国家税收合理性增长、甚至一定程度上影响社会稳定的‘人为之患’”。

苦果

从当年数据看,从量计征对白酒的冲击之强烈可谓一场“地震”。

2001年,全国白酒产量420.19万千升,同比下降11.75%;全国24个省市自治区同比下降,下降幅度超过20%以上的达到8个省;占全国总产量80%的10个产酒大省中有8个下降。全国白酒行业重点企业亏损面也从2000年的23.7%,大幅增长到超过50%。

全年,白酒行业销售收入499.91亿元,同比下降2.77%;利润总额40.39亿元,同比下降7.13%;亏损省达到8个,税金总额88.2亿元,同比增长6.5%,仅比2000年增加了5.8亿,与“预期”相较很远。其中只有四川、贵州税金大幅增加,占全国实际增加的96.55%,其他省市实际税金基本没有增加。

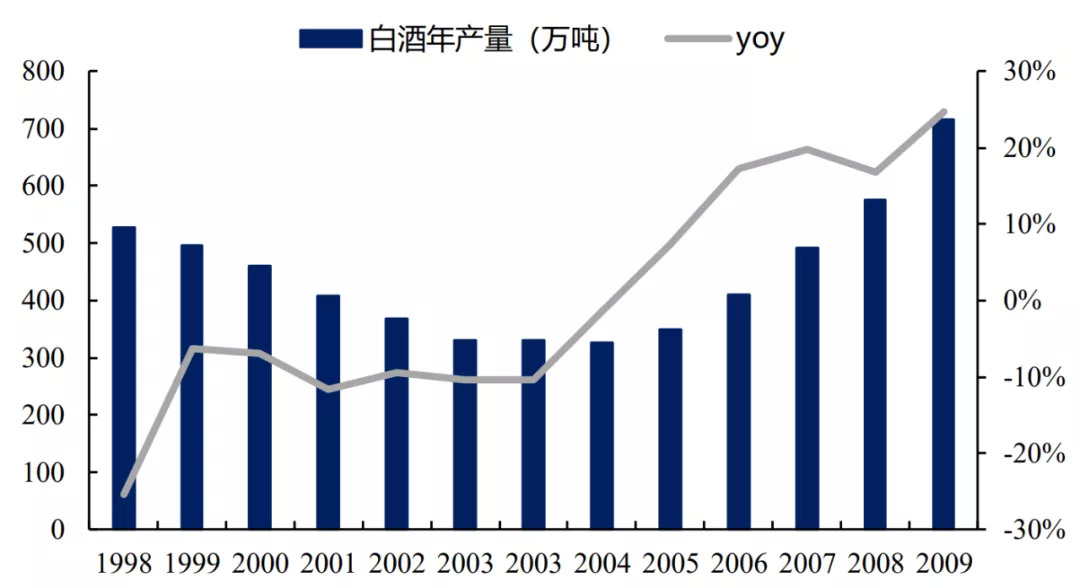

1998 年-2009 年中国白酒产量(wind,兴业证券经济与金融研究院)

企业层面减产情况同样十分普遍。数据显示,沱牌集团2001年比2000年减产4.1万吨,山东兰陵酒厂减产4.1万吨,古井贡酒减产2.4万吨,五粮液减产2.4万吨,景芝酒业、泸州老窖、九江酒厂减产1万吨。

减产的代价还包括不少酒厂不得不选择以裁员来降低运营成本,甚至反过来影响地方的就业与消费。《5毛钱的忧患》一文也披露了部分名酒的受影响情况。

时任四川沱牌股份有限公司马立军透露,“公司以前一瓶酒只赚几分钱,现在一瓶酒要亏几毛钱,低档酒根本没法做,与2001年之前相比,我们的利润下降了90%多”;时任安徽古井贡酒股份有限公司总经理王锋表示,5毛钱从量消费税执行后,公司年平均销售收入只有6亿、两税1.2亿,远低于2001年前。

五粮液、泸州老窖、沱牌曲酒、全兴股份的2001年年报显示,由于会计政策调整,公司效益分别受影响减少47万元、1589万元、9358万元、517万元,足见影响之大。其中,只有五粮液因产品多以中高端为主而受影响较小。

更大的忧患

白酒从量计征的出发点,是扶优限劣,引导行业的规范化、规模化升级发展,为市场提供更多的高品质、高价值酒品。从这一层意义来说,其带来的冲击和阵痛,主要体现在低档产品占比较高的酒类企业,对高端化经营为主线的名优酒企,则是产业利好。

但在实际执行中,却出现了“偏差”——小酒厂、小作坊“死灰复燃”,对整个白酒行业,都造成了巨大的忧患。

彼时,中国酒业协会的一项调查发现,受5毛从量消费税的影响,大中型企业压缩产销规模,而其周边小酒厂,活着的产量增加,停产的又复产,并有建“小酒厂”的趋势。

《5毛钱的忧患》谈到,时任苏双沟酒业股份有限公司副总经理谢玉球表示,仅双沟镇范围就增加了100多家小作坊,而山东泰安生力源集团附近也增加了130多家小酒厂,其中仅30多家有生产许可证。

2001-2005年,江苏、山东、山西、安徽、河南、四川等酒省大批作坊式小酒厂“应运而生”,每省增加约1000-3000家不等。更重要的是其中不少从业者“平常不干节日干,白天不干晚上干,不盖厂房租房干(便于逃跑),风声紧了就不干”。

2001年新税制后,大中型骨干企业为了避免税收影响,只能压缩产销规模,向小酒厂让出了市场空间。这与当时税收征收不规范不无关系:消费税属国税,而地方为促进或保护经济发展,在征税方面动力不足,造成了执行国家税收政策上出现了明显的偏差。

虽然主管单位明确了“停止执行对小酒厂定额、定率的双定征税办法,一律实行查实征收”,但最终执行中却出现了偏差。在当时“当好县长,办好酒厂”的认识下,小酒厂、小作坊在地方保护主义下,采用包税等各种办法避税、漏税,从而税负大大降低,大中型企业却要规范缴税。

来自行业协会的调研表示,山东省2001年统计“小酒厂”实际税赋只有1%-6%,而大中型企业税率达到30%以上,差距巨大;在江苏甚至出现小酒厂旺销、排队拉酒的现象,福建市场一样品质的酒,价格相差40%,售价高的没有利润,售价低的反而有利润,甚至有的小酒厂所售1元/瓶的光瓶酒,还有0.11元的利润。

“鸿沟”之下,乱象涌动。

2002年,《税收征纳》杂志就白酒行业从量定额消费税检查进行报道时曾提到,政策调整后,白酒生产企业较普遍存在规避从量定额消费税的问题,并举例一家酒企在新税制前后,每公斤白酒售价从8.36元大幅攀升为20.33元,“操作”就是有意隐瞒销售数量,且将低度酒全部按52度白酒折算,存在偷税行为。

偷税的方式远不止于此,各企业都是“各显神通”,例如有就通过不断地申报停产老酒厂、新注册新酒厂等方式“避税”。偷税的背后是企业“生与死”的选择,据中国证券报报道,有酒类企业就表示,“如果民营酒厂要是都严格完税,几乎百分之百都得关门。我们每斤白酒在目标税下只赚2-3毛钱,如果上交了0.5元税,只有亏死。”

值得庆幸的是,虽然小酒厂、小作坊经历了初期的爆发式增长,但最终在后来激烈市场竞争中逐渐被淘汰,消费税政策调整“扶优限劣”的初衷,最终通过另外一种形式完成。

分水岭

尽管伴随着长期的、巨大的争议和质疑,但回望二十年前,白酒从量计征的实施,对白酒行业迈出结构性升级的关键一步,确实起到了不可忽视的推力,今天的白酒产区和品牌格局,甚至在当时已初现端倪。

在白酒从量计征实施的前一年,也就是2000年,白酒行业销售前十的排名依次为:五粮液(67.97亿元)、茅台(13.08亿元)、全兴(12.67亿元)、金种子(12.06亿元)、剑南春(11.78亿元)、泸州老窖(10.66亿元)、沱牌(10.32亿元)、古井贡(9.13亿元)、山东兰陵(7.88亿元)、河南仰韶(7.51亿元)。

2002-2010 年白酒上市公司消费税额总计及增速(数据来源:wind,兴业证券经济与金融研究院,统计范围包括贵州茅台、五粮液、山西汾酒、古井贡、顺鑫农业、老白干、水井坊、舍得酒业、酒鬼酒、伊力特)

在这其中,五粮液、茅台、剑南春正在当时便是高端白酒的代表性品牌,产品结构较高,受从量计征影响相对较小。五粮液的2001年报显示,会计政策调整对公司造成的效益减少为47万元,远低于行业排名前十中的一些中低档产品主打企业。

5毛钱从量消费税出台之际,白酒市场仍然以大众消费为主,几元、十几元的产品比比皆是。根据当时的调查,50元以上的中高档酒仅占总销售收入的4%。

时任安徽古井贡酒股份有限公司总经理王锋表示,中低价位酒是公司主要产品,从量税出台后大量低价位酒不能再生产,不是销不出,而是不能销。企业处在“销售意味着亏损,不销售意味着丢市场”的两难境地。

汾酒集团有关负责人也透露,“杏花村”产品售价只有5-6元,2001年之前税负为45%,而加了5毛钱从量消费税后提高至55%,现在已经维持不下去了,公司2003年勉强生产了1.1万吨,2004年生产了不到3000吨,“从量税对公司经营带来巨大压力”。

成都市近郊某县国税局一位税务工作人员曾做过核算,当时,市场售价10元/瓶的白酒,扣除商家和批发商各1元钱利润,出厂价应该为8元,每瓶酒上交税费大约4元左右,再扣除1元钱包装成本,酒体成本只剩下3元,而1斤酒的成本是4元,再加上广告费、管理费、市场费用,只能亏损。

消化“5毛钱”从量税的最直接方式,就是增加中高档产品比例。在这种情况下,白酒企业纷纷试水高端酒,由此拉开了产品升级和品牌再造的大幕,触发了白酒“黄金十年”。

2001年3月18日,国窖1573在春季糖酒会正式面向市场发布,市场定价超过400多元。恰好踩在“从量税”节点前推向市场的国窖1573,随即成为泸州老窖极为重要的发展路径,第一年销售实现2亿,并在高端白酒市场牢牢占据了标志性地位。

经过充分筹备,洋河于2003年推出蓝色经典,2004年销售额达到7600万元,2005年2.8亿元,2006年,直升6亿元。与此同时,洋河公司2003年当年销售额突破3亿,次年突破5亿,2005年突破8亿。

今日的白酒行业营收排名前四,正是当年已占有较大高端优势的茅台、五粮液,以及品牌升级最具代表性的洋河、泸州老窖。它们也直接拉动了贵州、四川、江苏等产业板块走向高端化路线,借助于名酒龙头的品牌效应,产区高端价值为市场广泛认同和接受,打开了广阔的提升发展空间。

具有对比性的,则是豫酒、鲁酒等传统白酒生产大省。2001年之前,这些省份的白酒产业优势仍较为明显,兰陵、仰韶等酒企在白酒排行前十中占有一席之地。但在从量计征所带来的行业洗牌调整中,豫酒、鲁酒的高端化转型效果没有充分显现,陆续打造的一些高端白酒产品,无论市场份额还是行业影响都相对有限,导致区域产业发展长期处于被动状态。

当然,税收政策调整只是世纪之交影响白酒行业格局走势的因素之一,品牌、机制、市场乃至区域产业政策的差异,都从中起到了重要作用。但不得承认,“5毛钱”的影响,犹如按下一个加速键,白酒行业的时代车轮,以浩荡之势滚滚向前。

正视

随着时间推移,酒行业对从量消费税的态度逐渐变化,在持续表达诉求的同时,更深刻地认识体会到这“5毛钱”的意义。

2001年,中国食品工业协会白酒专业委员会即将40多家白酒骨干企业的意见汇编成专题报告向有关部门反馈。2003年,再次向国家发改委建议改革,并得到了认同,最后上报给了国务院,也得到了国家领导人的批示。

同年,国家六部委紧急研究修改白酒消费税的消息传出。2005年,新华社在《内部参考》第99期上刊发《从量计税使白酒生产结构性矛盾突出》的专题报道,进一部引起有关部门的高度关注,5毛钱消费税从量计征再次传闻“有望减免”。

2015年,中国酒业协会发布消息称,协会认为行业税收政策调整势在必行,在既往多次提交减税政策建议基础上,取消白酒从量消费税等内容等政策报告上报有关部门。

虽然几经努力,白酒行业希望的结果始终没有出现,但也取得了一定进展。2019年发布的《中华人民共和国消费税法》,维持了白酒消费税,且消费税征收环节未后移。

2015-2018 年部分白酒上市公司消费税率(wind,兴业证券经济与金融研究院)

2020年,全国工商联发布《关于调整白酒消费税征收政策的提案》,认为随着我国经济社会的快速发展和市场消费结构的变化,适应复合计税征税政策的社会经济环境和白酒消费市场形势已发生根本改变,有必要进行调整改善。

不仅仅是在白酒行业,葡萄酒行业也在推动取消消费税。全国人大代表、张裕公司董事长周洪江在今年两会提案中,就建议取消10%的葡萄酒消费税,并减免企业所得税、增值税,以振兴国产葡萄酒产业。

如今,5毛钱从量消费税,对消费升级的白酒行业影响早已没有当年那样大,如何正视看待其去留十分关键。中国酒业协会理事长宋书玉表示,白酒消费税调整对于整个行业来讲是无需思考的一个问题,核心还是把自己的事情做好,紧紧抓住品质升级的机会去提升。

从二十年的“长度”来看,由消费税引发的行业变局,最终仍趋于品质和价值的本质之道,曾经的各种“灰色”操作,早成历史尘埃,曾经借“势”而上的投机者,早已被市场淘汰和遗忘。越是在激烈变局中,越应当保持长期思考与战略定力,专注于产品力、品牌力的积累筑造,这是适用于酒业每一个周期阶段的“守恒”规律。

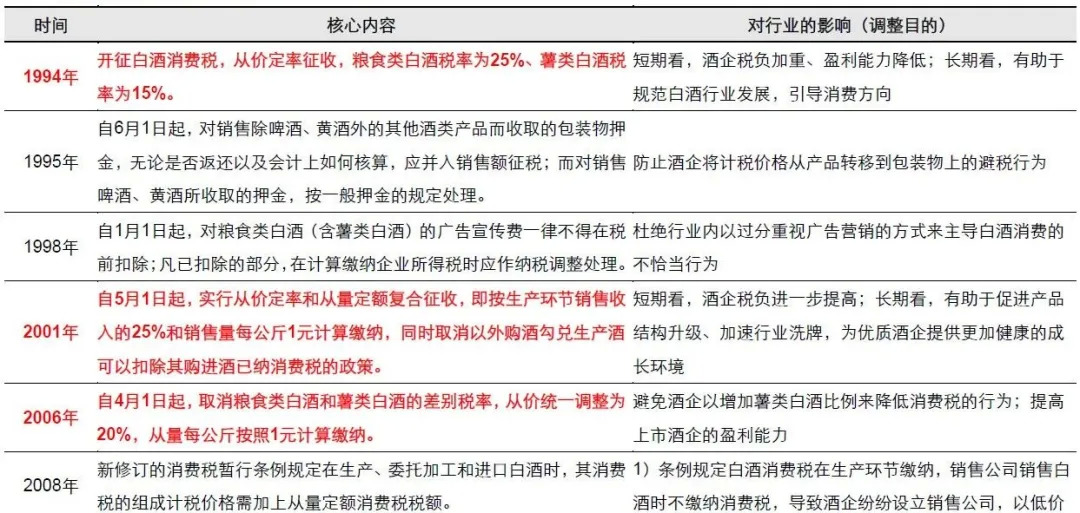

附:我国白酒消费税改革和相关重大事件一览表(资料来源:长江证券)

你怎么看5毛钱从量消费税对酒业的影响?文末留言等你分享!

评论