文|科技蟹

阿里在2021年5月13日公布了2021财年第四季度财报以及2021年财年业绩。最受市场关注的,是阿里出现了上市后的首次季度亏损,因反垄断法罚款182.28亿,阿里季度净亏损76.54亿。

有关部门公布阿里反垄断罚款的时候,“人民日报”评论称,“规范是为了更好发展,’扯袖子’也是一种爱护”。昨晚财报分析师会议上,阿里董事局主席张勇表示,对反垄断处罚诚恳接受,坚决服从。阿里未来会围绕三大战略进行持续投入:内需、全球化和高科技。阿里在这些领域看到了巨大的增量机会。

过去半年,市场对阿里有不少怀疑,反垄断之外,更多的是竞争环境的变化,比如,抖音、快手两大短视频平台战略倾斜电商,又比如拼多多以价格战抢用户发起的挑战,以及,社区团购等新业态发展,兴盛优选崛起,滴滴推出“橙心优选”,拼多多加码“多多买菜”,美团也战略押注做了“美团优选”,阿里对社区团购的布局似乎是慢了半拍…

彼时的舆论压力和质疑,与前两年阿里高歌猛进,形成鲜明对比。反垄断罚款,对阿里来说,不只是“利空出尽”这么简单,更深远的影响是,外部的监管,会进一步带来业务的规范,更有利于阿里构建其运营竞争力。

这份财报的内容,是最好的说明:亏损之外,阿里平台的其他运营数据和各项指标都很好。

我们不妨把关注的焦点,从76.54亿元亏损转向阿里的其他数据上:

阿里的重心,是中国零售平台,这既是阿里的现金牛,也是备受瞩目的竞争最为激烈的业务。

中国零售平台的数据指标,有GMV和用户,以及业务结构和增长。

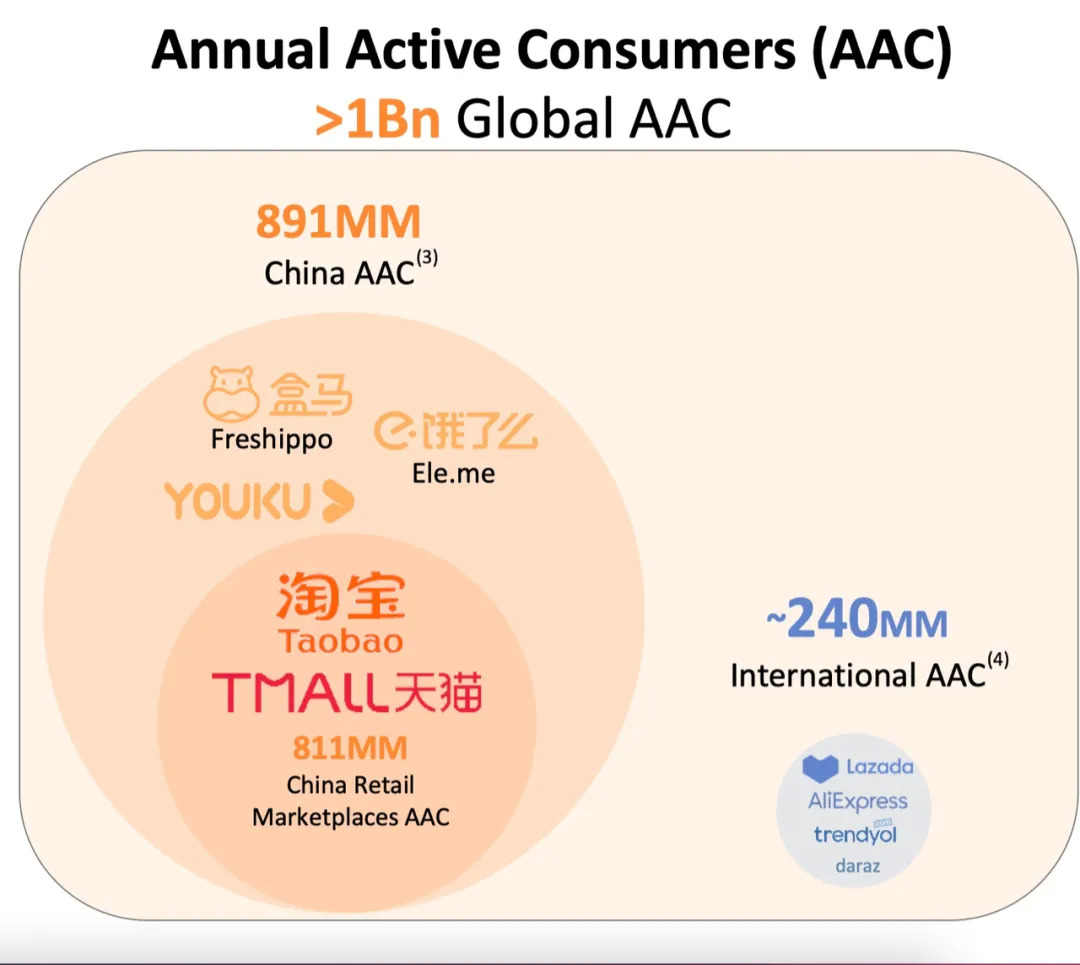

2021财年,阿里电商GMV8.119万亿,其中中国零售市场GMV7.494万亿,而2020财年,阿里电商GMV是7.053万亿。一年时间,阿里GMV增长了1.066万亿。

GMV增长的动力,首先是用户的增长。截止2021年3月,中国零售市场移动月活跃用户9.25亿,中国零售市场的年度活跃消费者达8.11亿。去年,两组数据分别是8.46亿和7.26亿。也就是说,过去一年,阿里移动月活跃用户增长了7900万,年度活跃消费者增长了8500万。

只是从阿里的用户池来看,8.11亿年度活跃消费者与9.25亿移动月活跃用户,阿里还有1亿的转化增量。

此外,阿里2020财年有1.8亿海外消费者,2021财年,这一数据提升到了2.4亿,增长了6000万。也就是说,在用户增长层面,阿里尚未触及天花板,还有很大的增长空间。

值得注意的是,阿里推出的“淘宝特价版”,年度活跃消费者超过1.5亿。淘宝特价版用了1年时间,获得1.5亿用户,一方面有效的消解了来自拼多多的冲击,这是一道防火墙,另一方面也奠定了阿里电商策略的大战略——针对不同的零售场景,做垂直深化,比如,淘宝特价版,又比如,闲鱼。

当然,淘宝特价版和闲鱼这样独立场景的APP拆分,对阿里来说,是既定的明确战术。从竞争角度来看,抖音、快手、拼多多、京东、唯品会、得物等等相继涌现的电商市场的混战,恰恰是阿里希望的一个市场状态。多对多的博弈,更有利于阿里平台战略,原因嘛,多元的电商竞争,会进一步提高包括流量、用户补贴等竞争要素的市场价格,阿里电商平台会带来更多的“交叉补贴”和网络效应,也能进一步提高淘宝/天猫上的用户黏性。

去年,阿里曾披露过一组数据,在淘宝天猫平台上,超过1.9亿用户消费规模超7000元,年度存留率达98%,年度消费金额2000-7000元之间的群体,存留率达96%,新用户首年在平台上平均消费额是2500元,到第五年时攀升至10000元。

2021财年,阿里中国零售市场的用户年均消费是9200元,比去年高出100多元。

抖音、快手、拼多多等发力,更像是2010年前后电商市场的混战的重演,那时候,诸如库巴、凡客、好乐买、京东、当当等等,群雄逐鹿,阿里在2011年进行了淘宝的“一拆三”战略,分拆出淘宝、天猫、一淘。淘宝特价版的推出,其实也是移动时代的“一拆三”重演。

未来电商格局,会不会再次重现市场集中的趋势?

从阿里的现金储备,以及中国零售平台的收入结构变化来看,阿里已经准备好打这场持久战,并且,它有足够的定力保持其运营的连贯性。

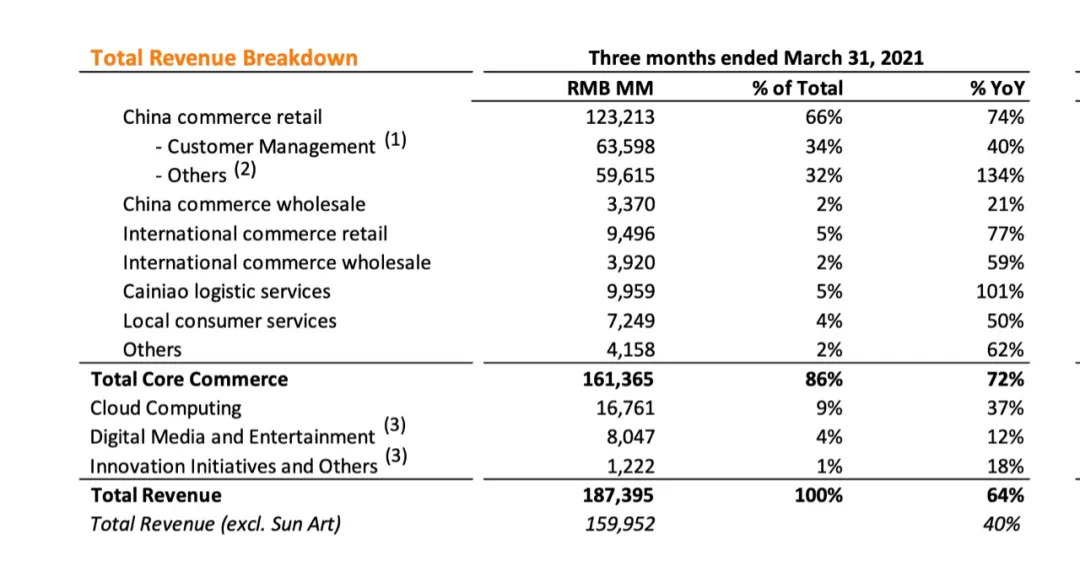

阿里财报中,中国零售商业包括,“客户管理”和“其他”两项,前者是淘宝天猫的广告与佣金,后者,则是包括盒马、淘鲜达、天猫超市、高鑫零售等。在第四季度财报中,“其他”收入为596.15亿,同比增长134%,是目前阿里增长最快的业务。用网络流行词来描述,与吸引市场注意力的“社区团购”的高调不一样,天猫超市正在“猥琐发育”。

从某种意义上来说,淘鲜达、天猫超市的“猥琐发育”,并非市场所描述的,囿于组织架构的“迟缓”,更像是阿里基于其自身资源和战略的“钝”。这是博弈角色不一样最终导致选择策略不同。

抖音、快手、兴盛优选、橙心优选以及美团、拼多多,只能选择“快刀”,因为它们是挑战者,阿里在原有电商体系下,必须保持“稳”,选择“钝刀”。

挑战者的策略是,选择单点突破,比如社区团购,而阿里,需要考虑把线上与线下的对接,基于供应链和多元化履约服务,提供系统化方案。

比如阿里在天猫超市事业群基础上整合升级为“同城零售事业群”,又比如淘鲜达,线上与线下的零售整合方案。根据阿里公布的数据,高鑫零售大卖场的线上销售额,从去年的17%提升至今年的24%。

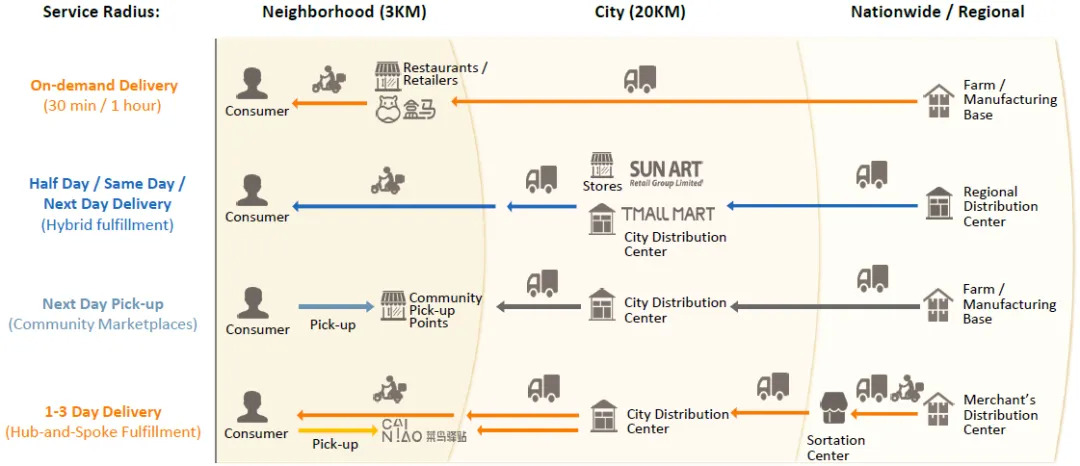

从某种意义上来说,按照线上或线下划分,或者是同城零售、社区零售等场景概念进行市场划分,并不科学,对消费者来说,核心就是“履约服务”。也就是说,未来观察阿里零售增长,更重要的数据是菜鸟。

菜鸟在2021年3月,日均包裹量超过500万件,菜鸟驿站的日均包裹量 同比增长近两倍。2021财年全年收入同比增长68%,而2021财年第四季度(2021年1-3月)收入同比增长101%。从这几个数字的增长差异,我们可以得出一个结论是,阿里的同城零售,包括天猫超市、淘鲜达等,开始高速发展。

张勇表示,“阿里决定在2022新财年进行更为坚决的投入,将业务增长所带来的所有新增利润都投入到重点战略领域,包括技术创新、支持商家降低商家经营成本、提升商品和供应链能力以及基础设施建设和新业务拓展”。

根据阿里的数据,现金、现金等价物和短期投资金额为 4736.38 亿元。阿里已经准备做好长期投资,打持久战了。

评论