文|野马财经 张贺

制造业支持政策不断推出,资本市场已有准备。不过,在制造业发展过程中,相关配套的服务也不容忽视。

5月14日,《经济参考报》在《政策精准发力,制造业迎更多中长期资金力挺》一文提到,近期围绕加强制造业金融支持,政策正集中发力。在阿里、美团等互联网平台受到严监管的同时,制造业可能正迎来最近几年最好的政策支持。

“嗅觉”敏锐的资本市场也已做好准备。目前二季度已过半,从半个季度(4月1日至5月16日)的机构调研情况看,制造业尤其是先进制造业成为重点。

根据东方财富choice,二季度至今调研机构总量在400家(含重复调研)以上的6家公司中,有4家属于电子行业(申万一级行业),海康威视(002415.SZ)以接待590家机构独占鳌头。其调研名单中,不仅有高瓴、高毅、宁泉等明星私募,也有朱少醒、刘彦春、赵诣、冯柳等大佬亲自下场,可谓明星云集。

4月17日的调研是业绩说明会。2020年,在实体清单和疫情的双重影响下,海康威视连续第二年Q1净利润同比下滑。而在2019Q1之前,海康威视(上市后)单季度净利润从未负增长。

2019年初可谓是海康威视的“至暗时刻”,除了上市以来首次单季度净利润负增长,也是营收增速连续第四个季度下滑。同年10月,海康威视又与其他27家实体一同被美国列入“实体清单”。不过,最终海康威视全年归母净利润同比增长9.36%。

来源:海康威视公告

2020年的业绩走势与上一年相近,海康威视营收增速从一季度的-5.17%,逐季增长至四季度的20.56%,年度归母净利润也延续了上市以来的正增长。

值得一提的是现金流。在大环境较差的2018年,海康选择了现金流优先的业务策略,比较明显的是在经销渠道进行去库存和收紧账期的调整。2020年虽然有疫情的影响,海康还是实现了160.88亿元的经营性现金流净额,净现比达到历史最高的117.62%。

供应链稳定是近两年海康威视面临的头号难题。2019年5月,海康威视开始实行高库存政策。2020年以来,原材料紧张、芯片供应不足等问题凸显,海康威视的高库存政策也还得延续下去,以平滑上游供货紧张带来的波动。

有了高库存政策的应对,海康威视2021Q1“一雪前耻”,延续了逐季增长的态势。2021Q1营收同比增长48.36%,归母净利润同比增长44.99%,每股经营现金流净额也实现了49.31%的同比增速。

来源:海康威视2021年一季报

当然,只是高库存政策是不够的,组织架构极为重要。在2019年的调研中,有机构问到华为介入安防领域,尤其是在广东地区与海康竞争的情况。海康称,华为在集团作战、规模效应方面都做的很好,要努力学习对方的优点。

2018年除了实行现金流优先,海康威视还着手重组了传统安防业务,成立了公共服务事业群 PBG、企事业事业群 EBG、中小企业事业群 SMBG。2019年调整完成。2020年,海康威视企事业事业群 EBG收入同比增长20.56%;中小企业事业群 SMBG在上半年收入下降超20%的情况下,全年同比增长3.50%;公共服务事业群PBG也在压力中恢复,全年增长4.61%。

在2020年年报中,海康威视称未来三年是公司发展的机遇期,其中主要是看到AI落地、大数据应用等新业务的机会。为此,海康威视在调研中,强调了人员和研发投入。

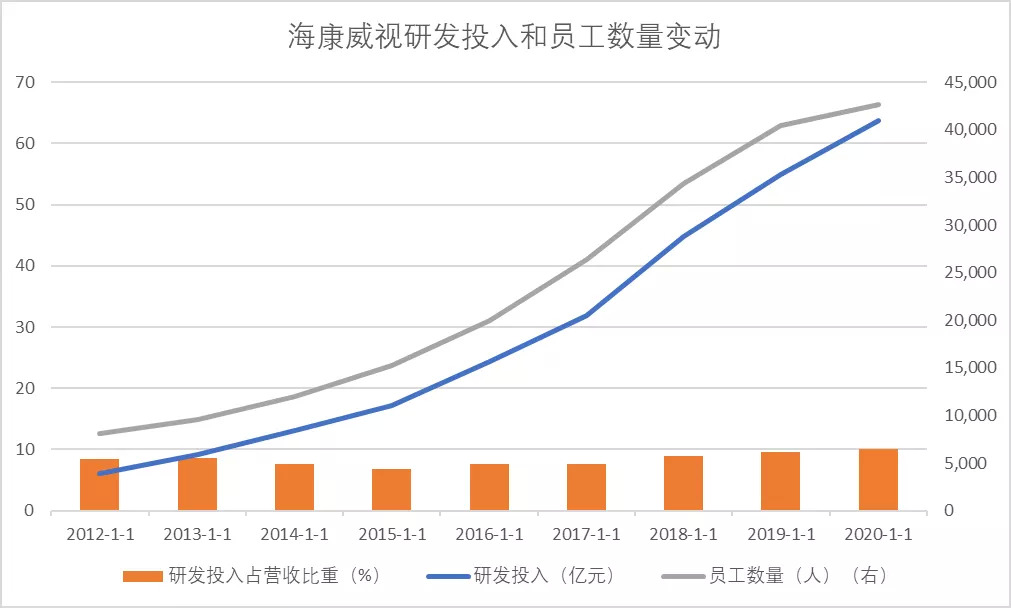

2014-2019年,海康威视员工数量从1.2万人增加至4.04万人,但2020年增速明显放缓,仅为6%左右。海康表示,这主要是由于疫情的影响以及过去几年的高投入,所以去年在人员投入上有重新审视。目前来看,未来三年还会在人员方面有比较高的投入。

来源:海康威视年报

同时,海康提到过去三年研发费用率大幅提高,从2017年的7.62%提升至2020年的10.04%。有机构关注到海康过去几年在AICloud、物信融合概念有大规模的投入,海康威视回应道,过去几年的投入是多方面的。

目前海康在统一软件架构、DaaS层的工具基本已经比较成熟,也会在SaaS层面的业务拓展做更多。在创新业务上,海康在横向产品的拓展包括机器视觉、智能家居、热成像、汽车电子、毫米波、消防产品等等,这些在过去几年都是持续投入的,未来的投入还会更大。

尽管创新业务中的萤石业务增速在放缓,但这种下滑是去年ToC端受疫情的影响较大导致,非正常经营下的常规增速。公司对未来几年萤石的增长还是乐观的,未来五六年的成长还是比较明确的。

海康称,由于看到中国未来10年、15年半导体、材料等领域的发展机遇,费用率还会继续往上走。“做企业既要对风险有能力管控,也要对机会保持追求。”

电子热度够高,但医药生物无可替代

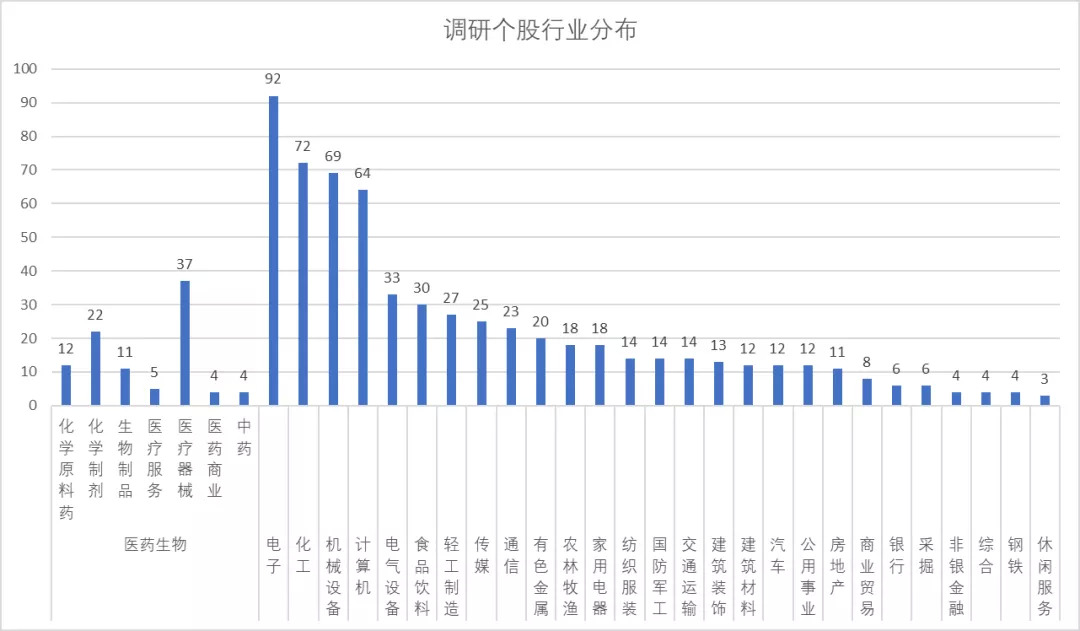

电子行业除了海康威视,兆易创新、TCL科技和歌尔股份调研机构数量也都在400家以上,而且分属集成电路、显示器件和电子系统组装等细分。不过,即便如此,医药生物还是最受关注的方向,以95家公司力压电子行业的92家。其中,医疗器械有37家公司,在整个申万三级行业中最多。

来源:东财choice

在制造业被尤其关注的同时,相关服务也须跟上,CRO(合同研究组织)就是其中之一。而主营CRO业务的美迪西(688202.SH),可能是目前为止,今年表现最好的医药股。

美迪西年内大涨176%,连续17个月接待调研

近几年,创新药优先审评审批、仿制药一致性评价等政策给医药外包服务行业带来了大量需求,科创板的开通又给相关企业融资带来巨大便利。CRO企业相继上市,美迪西就是其中之一。

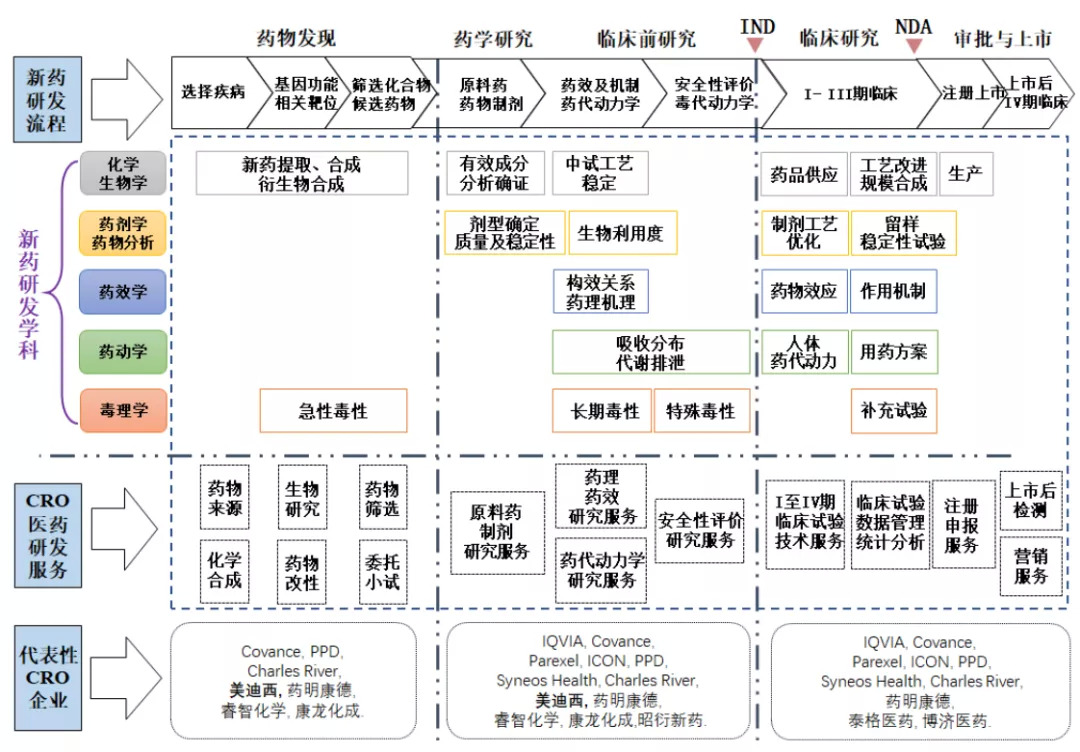

CRO可分为临床前CRO和临床CRO,美迪西主营临床前CRO,药明康德、睿智医药、康龙化成、昭衍新药也都是代表性企业。

来源:美迪西招股书

2021年A股表现阴晴不定,但美迪西股价一路向北,截至5月18日收盘,今年大涨175.91%。伴随着股价表现的是火爆的调研。自2019年11月“登科”以来,美迪西共发布18份月度调研报告,只有上市第一个月没有调研记录。

来源:东财choice

在今年4月份的调研报告中,美迪西称,公司拥有7.38万平米研发实验室,包括正在建设的3.57万平米实验室。2020年,美迪西归属净利润和扣非后归属净利润分别同比大增94.35%和111.39%。

公司充足的订单储备促使产能利用率和人员效率进一步提升,全年研发人员人均产值同比提高10.01%达56.03万元,这也是研究人员增长较慢但营收增长很快的原因。另外,公司主营业务毛利率同比提升5.1个百分点到41.05%,净利率也较2019年同期的15.25%增加4.9个百分点。

和药明康德、康龙化成等以境外业务为主相比,美迪西的客户主要是境内客户,并且收入占比较高,与昭衍新药接近。2020年美迪西境内客户收入4.77亿元,同比增长46.29%,营收占比为71.59%;境外客户收入1.89亿元,同比增长53.81%。未来美迪西还会加大境外业务的拓展,成立药物发现板块国际服务部,加大在美国和欧洲地区的团队建设。

来源:通达信

2020年美迪西新增客户340家,新签订单金额13.07亿元,同比增长112.04%,新签订单中药物发现与药学研究、临床前研究单类型订单同步增长。

美迪西在调研中称,当前国内CRO市场规模不断扩大,我国医药行业正处于向自主创新发展的黄金时期,医药研发投入持续增加,将带动国内CRO行业快速发展。

公司也将在现有自主核心技术的基础上,加强溶瘤病毒、寡核苷酸RNA、大分子、细胞治疗等药物的研究服务能力;进一步完善靶向蛋白降解技术(PROTAC)平台,在现有超200人的PROTAC 研发团队基础上,计划团队规模扩大50%-100%。公司会持续加强研发服务平台能力和规模建设,为客户提供更全面的服务。

此外,美迪西还计划扩展CDMO(合同研发生产外包组织)服务量级,通过自身建设或并购,建立符合GMP标准的规模化生产基地。

你对海康威视的组织调整和创新业务发展有何看法?又怎么看待美迪西的扩张计划?欢迎留言评论。

评论