《青岛资本圈》观察到,5月18日,海泰新光开盘爬升,一度涨幅逾6.68%,最高价突破101.35元。海泰新光成为继青岛啤酒、海尔生物之后,第三支股价突破百元的青股。

截至下午收盘,海泰新光已成为青岛资本市场中,股价仅次于青岛啤酒的上市公司。

公开资料显示,海泰新光前身为海泰镀膜,位于青岛市崂山区,由海泰光电、美国飞锐于2003年6月11日依法出资设立。公司系医用成像器械行业的高新技术企业,主要从事医用内窥镜器械和光学产品的研发、生产和销售。

公司聚焦光学和微创医疗器械技术,围绕“光学技术、精密机械技术、电子技术及数字图像技术”四大技术平台形成了光学系统设计、光学加工、光学镀膜、光学系统集成与检测、精密机械设计及封装、电子控制、数字图像处理等多项核心技术,技术水平达到行业先进水平。

2021年2月26日,海泰新光登陆上交所科创板。

上市伊始,海泰新光发行价格仅35.76元,首日开盘价63元。在81天的时间里,海泰新光的股价不断刷新历史纪录,以发行价格计算,海泰新光股价增长近183.42%,让投资者对公司发展充满信心。

医用内窥镜是集中了光学、人体工程学、精密机械、现代电子、计算机软件等为一体的用于在临床检查、诊断、治疗中为医生提供人体内部解剖结构图像的医用设备。

随着内窥镜微创技术的普及和内窥镜工艺技术的提高,医用内窥镜的应用已覆盖消化内科、呼吸科、普外科、耳鼻喉科、骨科、泌尿外科、妇科等科室,成为不可或缺的医用诊断和手术设备,也是全球医疗器械行业中增长较快的产品之一。

根据 EvaluateMedTech数据, 2019年全球内窥镜市场销售规模达到209亿美元,预计将以6.3%的年均复合增长率增长至2024年的283亿美元。根据中国医疗器械行业协会数据,在全球医用内窥镜市场份额划分中,软镜占比27.6%,硬镜占比22.2%,内窥镜相关附件和配件占比26.0%,其他设备占比24.2% 。

海泰新光聚焦微创技术,基于公司在荧光内窥镜领域突出的技术实力及产品性能,公司核心产品荧光内窥镜系列被国际主流医疗器械品牌美国史赛克所采用,应用于其在全球推出的首款高清荧光腹腔镜(“荧光+白光”两用腹腔镜)整机系统,成为该设备中核心部件的唯一设计及生产供应商,包括高清荧光内窥镜、高清荧光摄像适配镜头和荧光光源模组。

海泰新光凭借较强的国际竞争力包括技术开发、质量控制及企业管理能力,借助市场对新技术、新产品的需求契机打开了国际顶尖医疗器械公司的供应链窗口。目前,海泰新光已与史赛克建立了稳固的长期合作关系,客户粘性较大,公司在全球范围内荧光内窥镜市场中的占比将随着史赛克荧光内窥镜销售规模的提高和荧光对传统白光内窥镜替代效应的增强而进一步扩大。

《青岛资本圈》了解到,海泰新光目前正积极进行4K超高清图像技术、光源技术的研发,结合已在国内销售的高清内窥镜器械和境外销售的荧光内窥镜器械,形成了集光、机、电、算技术为一体的自主品牌内窥镜整机系统,致力于为临床医学提供全套解决方案。该部分业务具有较强的成长性,有望改善我国内窥镜市场中低端产品集中、依赖进口的现状,并进一步增强海泰新光的竞争优势,使海泰新光在保持内窥镜医疗器械系列销量增长的同时拓展增量市场,深度参与我国医疗器械领域的技术革新。

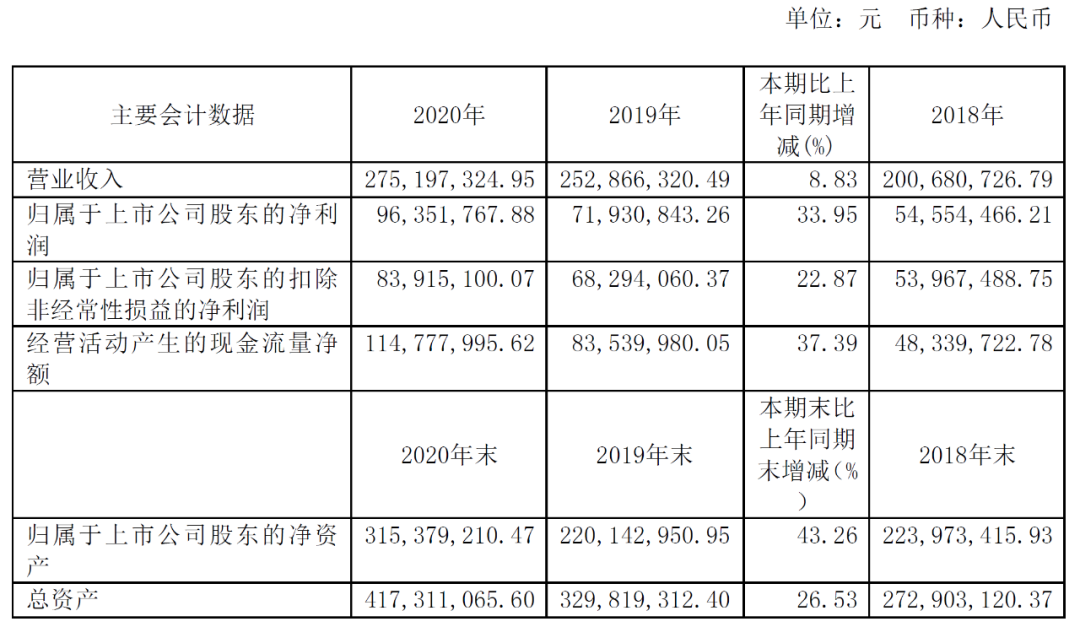

根据海泰新光2020年报,2020年度,海泰新光实现营业收入2.75亿元,较上年同期增长8.83%;实现归属于上市公司股东的净利润9635.1万元,较上年同期增长33.95%;营收和归母净利润双双创历史新高。

国盛证券认为,海泰新光是自主创新驱动发展的医用成像器械领域佼佼者,从技术到产品能力领先,与史赛克深度合作外销增长确定性强,国内整机布局逐步落地有望加速内销放量。

评论