文|文軒财经

5月14日,新希望服务完成为期4天的招股,距5月25日正式挂牌上市仅一步之遥。

物业上市浪潮下,具备多个薄弱环节的新希望服务成功上市后,在物业服务市场竞争日趋凸显的格局中,如何扬长避短走出自己的特色之路?

利好:布局核心城市,毛利率高于行业水平

新希望服务成立于2010年,定位为综合物业管理及民生服务运营商,提供物业管理服务、非业主增值服务、商业运营服务及民生服务。

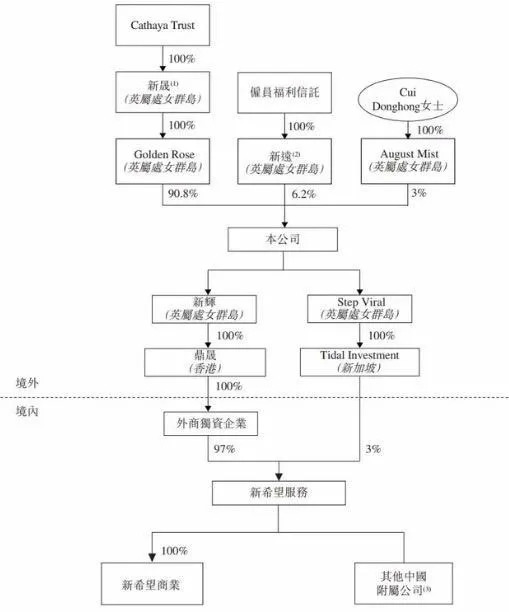

新希望服务由Golden Rose持股90.8%,新远持股6.2%,Cui Donghong(崔东红)持股3%。

其中,Golden Rose由以新希望集团创始人、董事长刘永好的家族成员为受益人的全权信托Cathaya Trust(简称)100%控股;新远由雇员福利信託所控股的企业;崔东红为成都新希望实业投资有限公司的全资股东,成都津晶商贸有限公司的法人,同时任新加坡Tessa Therapeutics 科技公司副总裁、新希望新加坡顾问等职位。

新希望服务股权结构图

5月11日,新希望服务发布全球发售公告,宣布在全球发售2亿股,其中香港发售2000万股 ,国际发售1.80亿股,首次公开募股定价区间为3.8-4.7港元,最多募资9.4亿港元。

小米旗下的Green Better、贝壳找房、复星国际旗下的鼎睿再保险、中国四川国际投资、深圳凯尔汉湘实业和Golden Star六家基石投资者合共认购约4940万美元,约占行使超额配售权前募集资金规模的45%。

从募资用途来看,70%用于战略收购及投资,15%用于升级信息系统及设备;5%用在人才招募及团队建设;10%用于营运资金及一般企业用途。

全球发售公告显示,截止2020年12月31日,新希望服务在管项目为65个,总在管楼面面积约为1020万平方米。这些项目位于一线、新一线和二线城市。

受益于业务布局在一、二线城市,住宅物业服务主要面向中高端物业买家,以及管理商业物业等因素,2019年新希望服务每平米收益为58.23元,位居中国物业企业综合实力百强收益第八位。

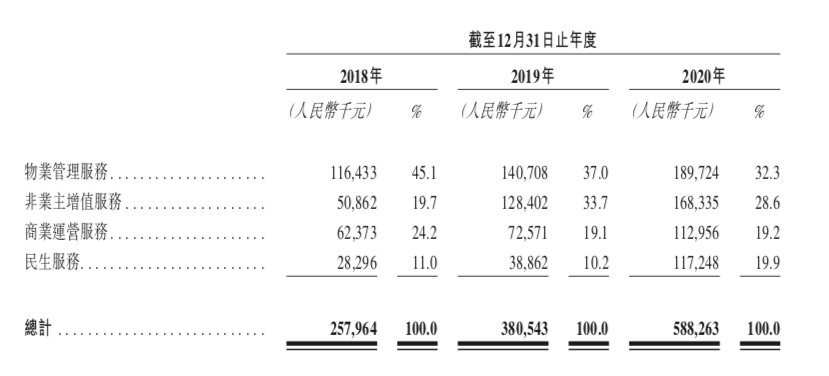

公司收入从2018年的人民币2.58亿元增长至2020年的人民币5.88亿元;净利润从2018年的人民币4110万元增长至 2020年的人民币1.1亿元。

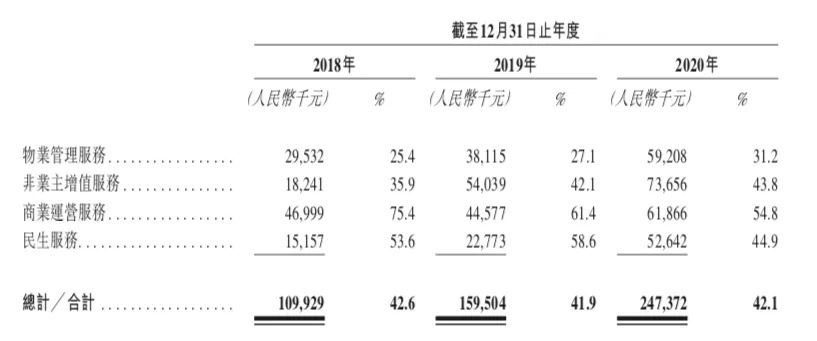

新希望服务收入明细

2018年-2020年的整体毛利率分别为42.6%、41.9%和42.1%,超过同业38.42%(万德数据)的平均毛利率水平。

其中物业管理服务2020年的毛利率为31.2%,民生服务同期的毛利率为44.9%,安信国际分析指出前者属行业较高水平,后者属行业中间水平。

待5月25日正式挂牌上市后,新希望服务将成为2021年交表物企中第一家成功上市的企业,也是新希望集团旗下第六家上市公司。

困境:规模mini,过度依赖母公司

一路走高的各项业绩,无法掩盖规模“mini”的发展处境。

据克尔瑞根据发布的《2020年中国物业服务企业在管规模榜TOP100》来看,准入门槛在管面积为1386万㎡,位于榜首的万科云,2020年在管面积高达57800万㎡。

虽然新希望服务截至最后实际可行日期,服务管理的项目从2020年的65个增至74个,总在管楼面面积增至1140万平米,但距离上述TOP100的门槛仍有不小差距。

过度依赖母公司的业务模式也被外界广泛质疑。

数据显示,新希望服务的物业管理业务板块,主要服务于新希望房地产集团及其合营、联营公司以及其控股股东的其他联系人开发的物业项目。2018年-2020年期间,这部分收入分别为占同期其物业管理服务板块收入的100%、100%和97.6%。

新希望服务在此前的招股书中称“我们于2020年开始调配更多资源以加快与独立第三方物业开发商的商业发展”。

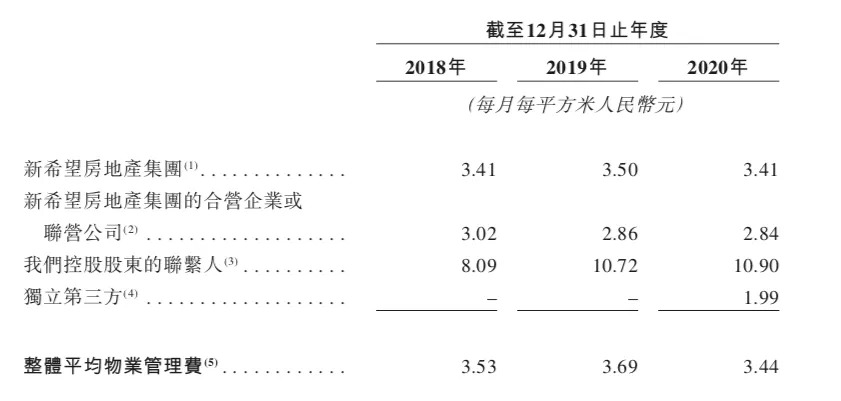

截止目前,来自第三方的物业项目仅有10个,总在管楼面面积约为150万平方米,占目前总在管楼面面积的13.2%。据全球公开发售报告显示,2020年来自第三方物业的每月平均物业管理费是1.99元,低于新希望房地产集团及其合营、联营公司以及其控股股东的其他联系人开发的物业费用水平。

按物业开发商类别划分的平均物业管理费明细

从此次募资用途重心将超大比例倾向于战略收购及投资中可以看出,新希望服务也有意于摆脱规模“mini”以及靠母公司输血的诸多发展困局。

方向:内生增长、市场并购、市场拓展

“内生增长、市场并购、市场拓展”成为新希望服务发力的三大方向。

背靠大树好乘凉,新希望集团宽泛的业务布局,为新希望服务的“内生增长”提供了更多的保障。

新希望集团是一家综合性产业集团,除地产业务板块外,业务板块还包括食品、农业、乳业和化工等。

新希望地产官网资料显示,新希望地产累积开发面积超2000万平方米,形成住宅、商业综合体、写字楼、酒店、长租公寓、文旅小镇、专业市场、总部工业园的全类产品。新希望地产在为新希望服务提供多元化服务品类的同时,其快速增长的销售业绩,也为其奠定了“内生增长”的基础。

2016年到2019年,新希望地产的流量销售金额分别为145.3亿、141.5亿、303.1亿、735.9亿。根据克而瑞2020年房地产企业销售TOP200排行榜, 新希望地产2020年实现全口径销售金额1031亿元亿元,业绩增速明显,首次进军千亿阵营。

知名财经分析师严跃进在接受文轩财经采访时表示,多元化业务能够形成多元化社区服务,且内部资源调配和配置都比较灵活,能真正为物业服务板块提供各类支持。

诸葛找房数据研究中心分析师梁楠则向文轩财经表示,一方面物业管理企业是距离用户生活最近的位置,新希望集团多元化的业务能带来客户“省钱、省时、省力、省心”贴身服务,提升体验的效果,在竞争中处于“上风位”;另一方面物业行业同质化较为严重,新希望集团的发展路径能为新希望服务创造出差异化的服务特色,为业主提供全方位、全生命周期的增值服务。

安信国际也在新希望服务招股期间分析指出,新希望服务定位为集团进军消费者市场的平台,这将为其提供长期稳定的合作关系,有助于发展物管服务类型多元化。

截至2020年12月31日,新希望服务订立合约的尚未交付予的26个住宅项目物管服务,其中18个由新希望地产开发。

后续随着更多项目步入交付周期,新希望服务将能获得更多的服务体量。

但母血并不足以支撑新希望服务实现在物业市场这块“肥肉中”的大份额蚕食,尤其是在集中供地的模式下,将直接影响包含新希望地产在内的所有开发商未来的土地储备和规模发展。

外拓才是新希望服务未来的核心。

国内潜力巨大的物业市场,为新希望服务“市场并购、市场拓展”提供了更多机遇和可能。

随着城镇化的快速发展、人居可支配收入的不断增长,以及政策支持,物业管理市场正处于成长期,物业在管面积将得到快速增长。

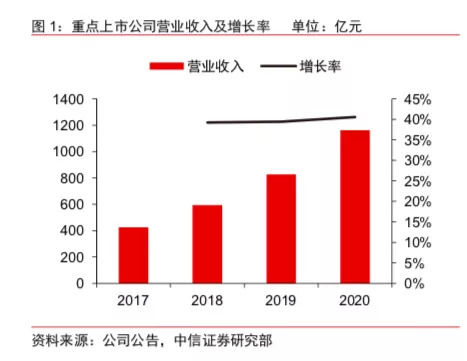

据中信证券统计,2020年,24家重点物业上市公司实现营业收入1162亿元,同比增长40.5%;实现归母净利润165亿元,同比增长68.5%,在管面积达到37亿平米,同比大增36.0%,增速较过去两年提升。

有《物业管理行业深度报告》估算到2030年,全国物业管理面积将达到318亿平米,对应收入规模约2.0万亿。

破局:“民生服务”能否挑起重担?

蓝海之下,实力企业纷纷加入到这场肥肉争夺战中。相关统计数据显示,截至2021年5月10日,物业行业资本阵营已有“44(已上市)+19(待上市)”。

竞争格局日趋凸显,行业逐渐走向同质化发展。

在当下的竞争格局中,诸葛找房梁楠认为,新希望服务在管规模较小,外拓能力较差,依靠母公司的内生生长速度非常有限,在竞争激烈的市场中压力倍增。

现有业务主要集中在成渝城市群和华东地区的单一区域布局,加大了新希望服务外拓的难度。

全球发售公告显示,截止2021年12月31日,新希望服务在成渝城市群和华东地区的在管楼面面积比例分别是33.4%和28.9%,合约楼面面积分别为33.2%和39.7%。

这样的布局表现,主要源于新希望服务业务主要依赖于新希望地产及关联公司的业务布局。

这在诸葛找房师梁楠看来,业务区域布局单一,公司的经营业绩、财务状况及发展前景受地区经济影响较大,这些都将很大程度上限制企业的发展。

严跃进指出,新希望服务所布局的区域,本身对于物业服务等需求还是比较大,市场机会是存在的。但如果没有过硬的物业把控能力,单纯规模扩大,可能也是提高了运营成本,效益或效果不大。

新希望服务在全球发售公告中列出了六大竞争优势:

1、聚焦于中国都市圈以及城市群,高质量快速增长的民生服务运营商;

2、多元化、高质量的在管物业组合及专业的商业运营服务能力;

3、根据客户需求而丰富的民生服务,形成民生服务生态体系;

4、来自新希望集团的强大支撑,该集团是 一家以为客户创造美好生活愿景的综合性产业集团,服务范围涵盖多个产业;

5、智能信息系统提高运营效率和客户体验;

6、幸福奋斗的企业文化与优秀符合的团队,为业务增长提供了组织保障。

新希望服务将“民生服务”作为了这场破局战中的差异化竞争武器。

新希望服务定位的民生服务,即社区生活服务、社区资产管理服务、线上及线下零售服务及餐饮服务、营销活动组织服务、社区空间运营服务。

这也契合新希望集团将其作为集团进军消费者市场的平台的定位。

“未来发展方向会侧重高毛利率的商业运营以及民生服务板块”首席执行官兼总经理陈静曾在新闻发布会上如此表示。

截至2020年底,物业管理服务、非业主增值服务、商业运营服务以及民生服务,收入分别为1.89亿元、1.68亿元、1.12亿元和1.17亿元,占总收入比重分别为32.3%、28.6%、19.2%和19.9%;对应的毛利率分别为31.2%、43.8%、54.8%和44.9%。

新希望服务按业务划分毛利率明细

诸葛找房梁楠认为,新希望服务围绕物业、社区居民、消费者、商户等多重角色搭建一个高互动、强粘性的民生服务平台,为企业创造源源不断的商业价值,并通过商业生态的模式创新与重塑,持续打开企业发展之路。

在市场并购和市场拓展中,如何管控财务数据成为新希望服务需要注意的又一问题。

过往三年,伴随收入的持续升高,新希望服务的资产负债比率也是一路走高,从2018年的36.4%攀升至2020年的75.4%。

新希望服务解释称:2019年资产负债率的大幅增长主要是因为公司以ABS的方式为新希望房地产集团提供了6亿元的贷款;2020年的增长则是因为公司在2020年宣布派息约3.16亿元。新希望服务表示,目前ABS已悉数结清,未来将不再订立类似的ABS安排,公司的资产负债率也将有所下降。

未来,随着第三方物业业务的增加,新希望服务的毛利率也存在进一步拉低的可能。

当然,将民生服务作为企业差异化定位的新希望服务,在市场外拓中,能否抢占先机,还需要时间来验证。

智库观点

文轩智库专家、知名财经分析师严跃进:新希望服务具备外拓的因素和优势

对于并购来说,目前各类房企都在做,关键要寻找到好的物业项目。

从外拓能力看,新希望服务具备了此类因素和优势,自然能够带来很多机会。如果品牌影响力做大,那么后续和当地街道社区,以及和一些供应商的合作,就会更加顺畅。

文轩智库专家、诸葛找房数据研究中心分析师梁楠:多元化民生服务,形成竞争力

新希望服务积极链接各类产业板块,提供了一个能够满足餐饮、文化娱乐、消费购物、医疗教育等多元需求的民生服务,加强管理并将服务做到极致,从而形成难以撼动的竞争力。

但公司产生的全部收益均来自布局区域内的业务经营,一方面地区的经济状况可能会对公司的经营业绩、财务状况及发展前景具有较大影响。另一方面新希望服务在管规模较小,外拓能力较差且过度依赖母公司,在很大程度上将限制企业的发展。

文轩观点:新希望服务应该优化内部结构,体系扁平化管理,增强内容资源利用率,实现利益最大化

物业服务成为香馍馍,越来越多物业企业挣扎上市,谋求第三出口。

作为四川本土多元化头部企业,新希望集团旗下物业公司上市备受关注,成功上市后新希望旗下将拥有六家上市公司。

然而,结合宏观微观分析,我们不得不正视新希望服务所面临的问题。先说宏观,随着地产调控的日趋严苛,高度依赖集团兄弟公司供养的物业板块必将受限,这也是新希望服务在募资中有70%的份额将用于新拓。

物业企业在管面积及盈利决定物业公司的可持续发展。对比主流物业企业,新希望服务规模化、体系化相对缺乏,受多重因素影响,后期扩容难度较大。

我们再来看看,新希望服务兄弟公司近期的市场表现,多元认识这家企业。

受到猪价下跌影响,2020年全年,新希望营收为1098.25亿元,同比增长33.85%,是历史上首次突破千亿营收大关;净利润仅为49.44亿,同比去年下降了1.94%,“增收不增利”。

地产板块,这也是直接给新希望服务贡献物业源的企业。2020年新希望地产实现全口径销售金额1031亿元,首次进军千亿阵营。不过值得注意的是,新希望地产亦受其权益收益过低的困扰,未来在集中供地的模式下,将直接影响包含新希望地产在内的所有开发商未来的土地储备和规模发展。

再来看看新乳业,2021年一季度营收约20.14亿元,同比增长90.88%;净利润约2922万元,同比增长210.51%。归属于上市公司股东的净利润为2922.28万元,上年同期亏损2644.24万元;归属于上市公司股东的扣除非经常性损益的净利润为2082.78万元,上年同期亏损3271.98万元。在艰难的市场环境中,新乳业终于扭亏,为集团提供了丰富的现金流。

一头是硬件,另一头是生活,把民生服务作为企业差异化定位的新希望服务,在成功上市后,如何快速拓展市场,扩大在管物业量,并充分发挥集团优势,整合各方资源,给物业服务带来一体化、差异化生活服务,才是正道。

评论