实习记者丨梁怡

近日,清研环境科技股份有限公司(简称“清研环境”)闯关创业板获受理,本次公司拟融资3.71亿元,保荐机构为万和证券。

据介绍,清研环境是专注于快速生化污水处理技术研发和应用的高新技术企业,公司以RPIR模块、RPIR一体机为核心装备,向客户提供S-RPIR、A/RPIR、A2 /RPIR、竖流 A/RPIR等多种RPIR工艺包,应用于污水处理项目,实现出水目标。同时,公司选择性承接部分水处理运营服务及水处理工程服务。

RPIR(耦合沉淀矩形气升环流生物反应器,亦称反应沉淀一体式矩形气升环流生物反应器)技术是公司快速生化污水处理技术之一,广泛应用于市政污水、村镇污水、工业园区有机废水及黑臭水体治理等领域。

界面新闻梳理招股书发现,清研环境在营收增长的同时毛利率出现下滑,前五大客户的集中度从2018年到2020年骤降约43.21%。

毛利率下滑

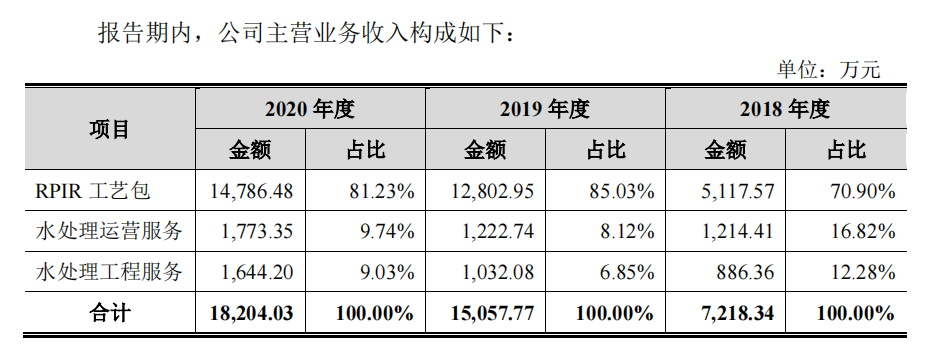

招股书显示,报告期内(2018年-2020年),清研环境实现营业收入为7252.00万元、1.51亿元,1.82亿元,净利润分别为3036.74万元、3686.33万元7011.13万元,两个指标都出现正增长趋势。

报告期内,清研环境的主营业务收入来源于RPIR工艺包销售、水处理运营服务及水处理工程服务三项收入,其中,RPIR工艺包实现销售收入分别为5117.57万元、1.28亿元和1.48亿元,占主营业务收入的比重约在70%以上,是公司主营业务收入的主要来源。

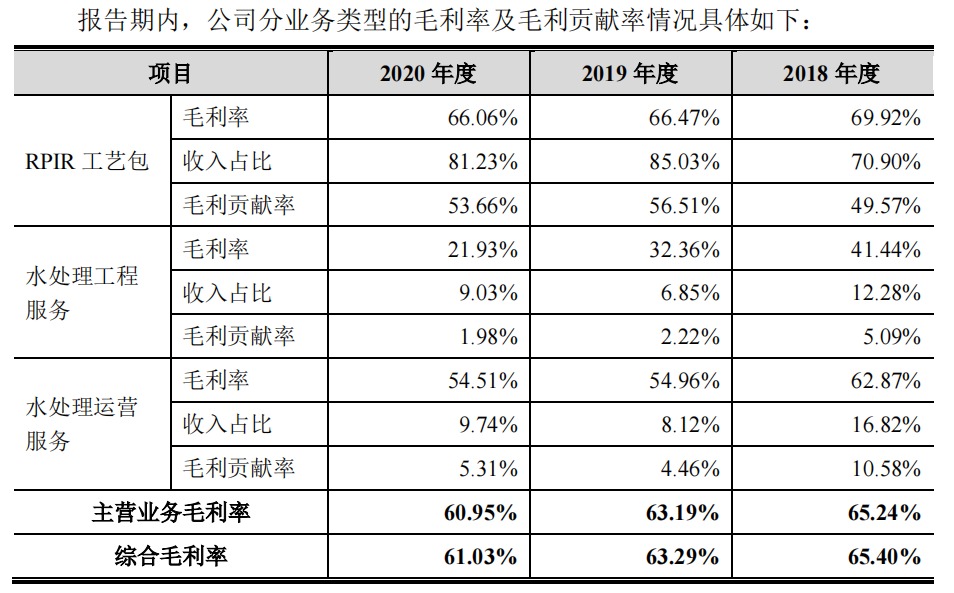

界面新闻记者注意到,报告期内,清研环境主营业务的毛利率分别为65.24%、63.19%和60.95%,综合毛利率分别为65.40%、63.29%和61.03%,毛利率整体呈小幅下降趋势,但仍保持在较高水平。

其中,清研环境RPIR工艺包销售毛利率分别为69.92%、66.47%和66.06%,基本保持稳定,贡献率分别为49.57%、56.51%和53.66%,是影响公司主营业务毛利率水平的主要因素。

界面新闻记者查阅招股书发现,2019年RPIR工艺包销售毛利率较2018年下降3.45个百分点,原因系2019年度,公司RPIR工艺包平均销售价格上升幅度低于平均原料成本。

同时,公司的水处理工程服务的毛利率下滑幅度较大,2020年较2018年下降约20个百分点;水处理运营服务的毛利率下滑幅度较小,2020年较2018年下降约8个百分点。

但值得一提的是,与同行业可比公司金达莱(688057.SH)、思普润(创业板在会审核)、德林海(688069.SH)、三达膜(688101.SH)相比,报告期内,清研环境主营业务的毛利率远高于行业平均值54.39%、52.33%和53.72%。

大量投资机构突击入股对赌上市

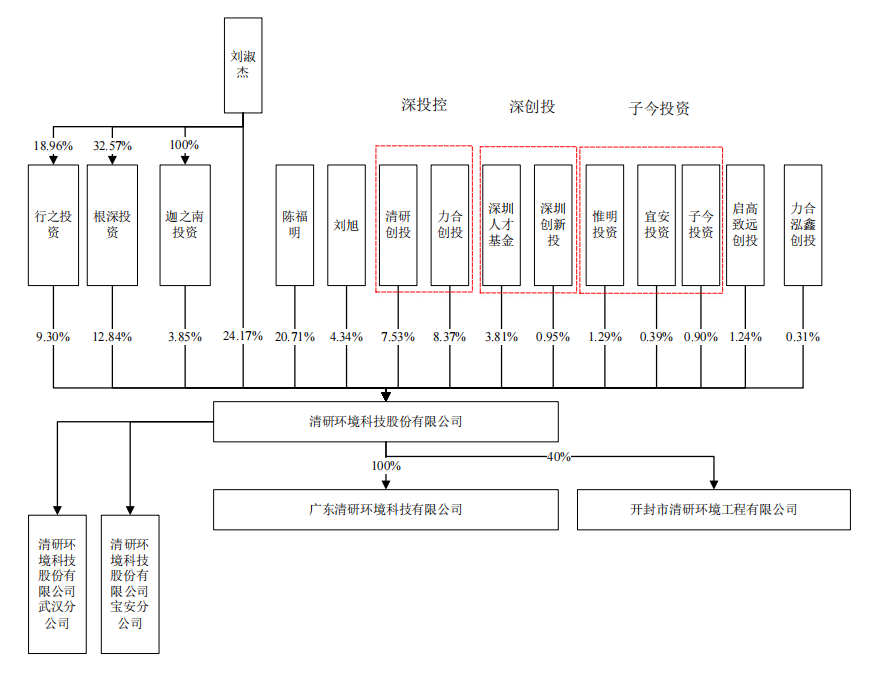

清研环境前身系深圳市清研环境科技有限公司,由迦之南投资、陈福明、清研创投三方出资设立,设立时注册资本为1000万元。

值得注意的是,上市前夕,清研环境完成了新一轮股权融资。

2020年8月26日,人才基金和深创投各以1075.68万元、268.92万元受让清研环境0.8%、0.2%的股份;8月31日惟明投资、宜安投资及子今投资各以672.30万元、201.69万元、470.61万元受让清研环境0.35%、0.15%、0.35%的股份。

随后9月17日,清研有限整体变更设立深圳市清研环境科技股份限公司,变更完成后,23日清研环境又开始股份公司第一次增资。

由人才基金、深创投、惟明投资、宜安投资、子今投资等原有股东及启高致远、力合泓鑫等新增股东以11,310.80万元认购新增股本93.47万元,占增资后股本的7.04%,其中93.47万元计入股本,剩余11,217.33万元计入资本公积,股本增至约1328万股。

界面新闻记者注意到,上述投资者通过增资、股权转让入股时与清研环境签订了对赌协议,约定如果公司未完成上市,对赌协议仍然有效。

截至招股书签署日,清研环境的股权结构如下图:

值得一提的是,天眼查显示,深创投(深圳市创新投资集团有限公司)的实际控制人和最终受益人为深圳市人民政府国有资产监督管理委员会。

此外,上市前夕的该轮股权融资直接降低了清研环境的资产负债率。

招股书显示,报告期各期末,公司资产负债率分别为59.16%、56.91%和26.38%,2020年末同比2019年下降近30个百分点,但与同行业上市公司的平均水平相比还存在一定差异。

此外,本次清研环境还拟募资1亿元用于补充公司流动资金。

客户集中度骤降

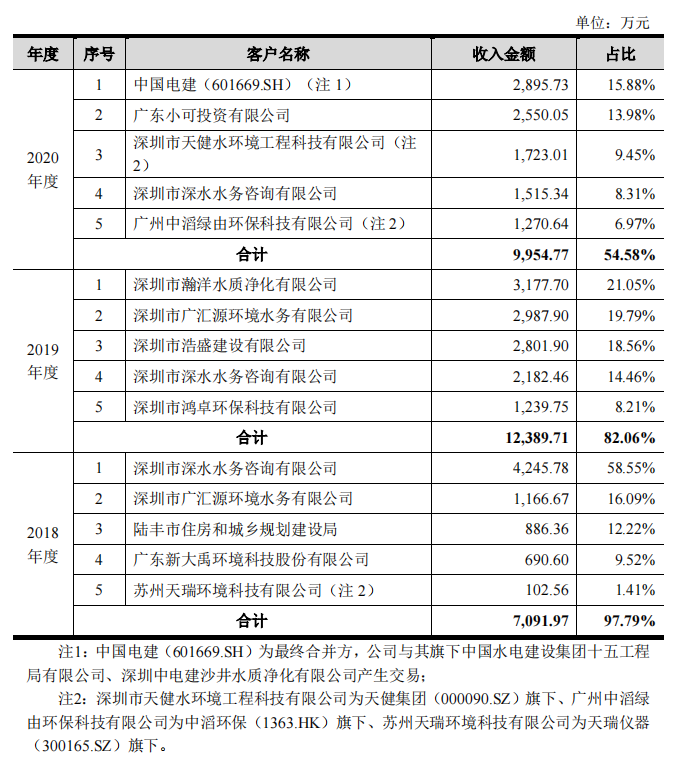

报告期内,清研环境对前五大客户销售金额分别为7091.97万元、12389.71万元和9954.77万元,占当期营业收入的比例为97.79%、82.06%和54.58%,整体来看,前五大客户的销售占比从2018年到2020年整体骤降43.21%,在客户集中度降低的同时,清研环境的前五大客户也逐渐分散。

其中,清研环境在2018年对深水咨询销售占比超过50%,而2019年、2020年对该公司销售占比分比为14.46%、8.31%。

清研环境对此解释称,系因为2018年公司收入规模较小、且当时深水咨询投资建设的观澜河口调蓄池提标项目规模较大,因此导致当期单个客户收入占比较大。

值得一提的是,2020年清研环境新增的第一大客户为中国电建(601669.SH)。

招股书显示,2020年清研环境对中国电建旗下公司实现销售收入2895.73万元, 占比15.88%,销售产品为RPIR工艺包。

评论