文|面包财经

今年3月18日,永升生活服务于年度业绩发布前夕遭到做空机构GMT狙击,对公司业绩快速增长、存在利益输送、估值过高等方面提出了质疑。

公司随即发布澄清报告,并逐条反驳指控,公司股价并未大幅下跌。

随后,永升生活服务发布了2020年度业绩报告,整体业绩情况较好。报告期内,公司实现营业收入31.20亿,同比增长66.13%;归母净利润3.90亿,同比增长74.39%。

遭沽空狙击后,公司股价持续横盘。截至5月19日收盘,公司股价收于19.68港元/股;市盈率(TTM)达到70.87倍,业内中位数为26.40倍,处于行业内偏高水平。

公司未来能否继续稳住股价,业绩能否支撑高估值,有待进一步观察。

业绩报告发布前夕遭做空机构GMT狙击

作为旭辉控股集团的子公司,永升生活服务近几年的高速增长,引来了沽空狙击。

报告指出,永升生活服务通过收购推动了利润增长。青岛雅园在被收购前一年度净利润3400万元,2019年9月完成收购后,青岛雅园期间实现净利润3800万元,占永升生活服务2019年净利润的15%。如果永升生活服务在2019年没有收购青岛雅园,公司将无法达成当年的收益预期。

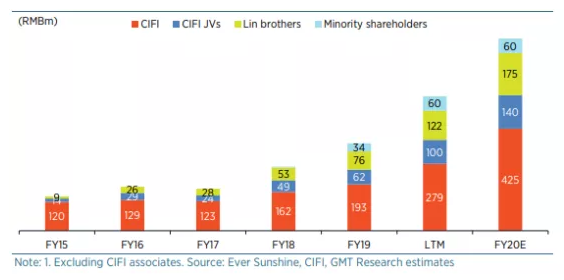

GMT预计2020年永升生活服务与关联实体交易营收同比增长逾一倍,达到8亿左右,约占总营收的26%。实际上,关联实体收入持续保持着增长趋势,从2017年的1.75亿元增长至2019年的3.64亿元。GMT认为,未来几年,公司很难依靠关联实体收入上升实现利润增长。

图1:永升生活服务关联实体交易收入(来源:GMT沽空报告)

另外,GMT质疑林氏兄弟为公司输送利润。林氏兄弟作为旭辉控股的股东及最大客户,于2016年低价购入永升生活服务70%的股权。两年后,永升生活服务在香港上市,公司估值达到18亿元,市值增长了10倍以上。2020年6月,永升生活服务将投票权转让给旭辉控股之后,永升生活服务再次成为其子公司。

截至报告期末,永升生活服务的市盈率为63倍,而旭辉控股的市盈率仅为6倍。GMT认为,巨大的估值差距,让林氏兄弟有动力将旭辉控股的利润转移至永升生活服务。

最后,GMT表示,目前永升生活服务估值过高。如果按照20倍市盈率来计算,每股的目标价仅为5.8港元。

董事会称内容不准确且存在误导

事情发生后,永升生活服务发布了两份澄清公告,并针对沽空报告中所指控的事项一一反驳,并指控GMT毫无根据、失实,准备诉诸法律。

公司表示,青岛雅园的盈利增长,主要是由于新商业项目的运营,以及设备改造导致的成本优化有关。

另外,房地产与物业管理在行业链中为上下游关系,且物业管理业务范围扩展与房地产开发范围扩展成比例。因此,旭辉与公司之间的交易及其趋势增强乃正常现象并符合市场规范。

年报显示,2020年来自旭辉集团及其联系人的收入收入为5.49亿元。公司称,GMT所计算的收入统计口径重复,存在明显错误,对于公司关联交易收入的预测基于毫无根据的猜测。

图2:永升生活服务关联实体营收贡献占比

关于利润输送,公司回应:旭辉出售70%股权的出售价格也是经公平协商议定,而重新将永升生活服务合并至旭辉,是旭辉内部战略所需,并非利润输送。

归母净利润复合增长率达到84.62%

2020年年报显示,永升生活服务实现营业收入31.20亿,同比增长66.13%;归母净利润3.90亿,同比增长74.39%。回顾近5年财务情况,公司营业收入和归母净利润的复合增长率分别达到59.67%、84.62%。

图3:永升生活服务营收、归母净利润

公司主要收入来源为物业管理服务,2020年实现营收17.57亿,较2019年增长64.24%,占总收入的56.33%。年内,公司毛利率达到31.4%,相比上年同期上升1.8个百分点;净利率达到14.2%,较2019年上升0.9个百分点。

从运营数据来看,市场外拓速度较快。2020年,公司在管建筑面积达到1.02亿平方米,在管项目数量为638个,分别较2019年增长约56.0%和58.3%。

其中,第三方物业开发商的项目增长最为显著。2020年,第三方项目在管面积为79.91百万平方米,同比增长68.35%;收入达到11.07亿,同比增长107.25%,占物管服务收入的63.0%。

从以上数据可以看出,永升生活服务的财务表现相当不错,营收利润均实现快速增长,盈利能力有所提升,来自第三方的项目收入更是实现翻倍增长。

沽空报告影响有限,股价波动趋于平缓

从股价走势来看,沽空报告对公司股价的影响有限。

沽空报告发布当日股价下跌0.93%,收盘价19.12港元/股。3月24日,永升生活服务进行了业绩发布会,当日股价下跌9.01%,收盘价17.16港元/股。但随后几天股价重新回升,股价波动也趋于平缓。截至5月19日,永升生活服务股价收于19.68港元/股。

图4:2021年永升生活服务股价走势

永升生活服务的业绩虽然靓丽,当前70倍的市盈率仍偏高。未来如何与背靠头部房企的物管公司竞争并保持高速增长,且维持股价不下跌,有待考量。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

评论