文|野马财经 余青

提交上市申请前夕,红杉、深创投、元禾璞华等投资机构纷纷伸出“橄榄枝”,这家以生产无线音频芯片为主的公司却在产业链上下游深受客户、供应商两头集中的影响,中科蓝讯的IPO之路胜算如何?

近日,一家以生产无线音频芯片为主的企业——深圳市中科蓝讯科技股份有限公司(简称“中科蓝讯”)提交了科创板上市申请。公司产品主要应用于蓝牙耳机、颈挂式耳机、头戴式耳机、商务单边蓝牙耳机、蓝牙音箱、车载蓝牙音箱、电视音箱等无限音频终端。

值得注意的是,野马财经(微信公号:ymcj8686)通过翻阅招股书发现,中科蓝讯在产业链中,从供应商到客户均存在集中问题。并且,在产品销售领域中,公司业务主要集中于华南地区,占比近乎百分之百。

红杉、深创投突击入股

成立于2016年的中科蓝讯专注于研发、设计与销售无线音频SoC芯片。无线音频SoC芯片主要用作各类无线互联终端设备的主控芯片,可广泛运用于各类无线音频终端、智能家居等终端设备中。

目前,无线音频SoC芯片使用的短距离无线通信技术主要是蓝牙、Wi-Fi技术。中科蓝讯的产品则主要应用于高性能耳机、音箱、AI智能、万物互联等领域。

经过多年的深耕,中科蓝讯的产品已应用于手机品牌传音,进入飞利浦、联想、铁三角、创维、纽曼、山水、惠威、摩托罗拉等音频厂商,同时在夏新、网易、唱吧、360、爱奇艺、天猫精灵等电商及互联网客户中占据重要地位。

来源官网

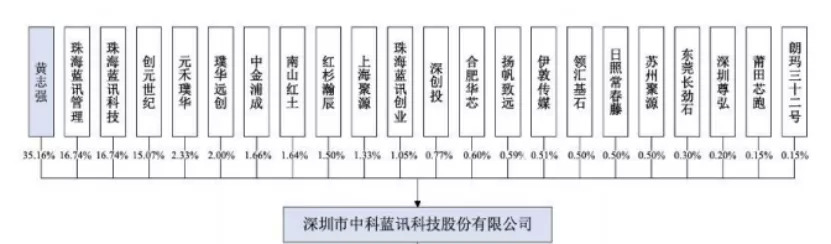

2016年中科蓝讯成立时,公司实控人黄志强与创始技术团队代表刘助展签订《股东合作协议》,双方基于对蓝牙SoC芯片行业前景的认可创立了中科蓝讯。

但是,双方的股权均由双方的亲属代为持有。其中,黄志强的股权由其配偶的姨夫侯继代为持有,创始技术团队的股权则由刘助展配偶的父亲肖曾煌代为持有。

并且,在2018年8月,中科蓝讯更换了实控人黄志强的股权代持人。中科蓝讯表示,鉴于侯继年龄及身体状况、长居外地等客观因素,且黄志强计划就其持有的部分股权用于家族其他成员的分配,黄志强决定委托其侄媳妇陈益钦代为持有。

直至2019年6月,中科蓝讯的股权代持才结束。截至目前,中科蓝讯的实控人黄志强持有公司35.16%的股份。

中科蓝讯除了存在股权代持情况外,还存在上市前夕突击引入众多机构的情况,这也会成为公司IPO进程中重点关注的一项。

上市前夕,也就是2020年10月,中科蓝讯通过增资和股权转让引入了深创投、红杉资本中国、元禾璞华、华登国际、招商资本、常春藤资本、朗玛峰创投等众多知名机构。

来源招股书

在企业提交IPO申请前一年内进行的突击入股,一直是监管层所重点关注的。今年2月,证监会正式发布《监管规则适用指引——关于申请首发上市企业股东信息披露》,要求“在实践中,出现投资者通过股权代持、多层嵌套机构股东间接持股等方式,隐藏在拟上市企业名义股东背后,形成‘影子股东’,在企业临近上市前入股或低价取得股份,上市后获取巨大利益,可能存在权钱交易、利益输送等一系列问题。”

客户集中于华南地区

近年来,随着移动互联网、大数据、超级计算、神经网络、语音识别等新理论、新技术的发展进步,人工智能技术加速发展,大家对于芯片的需求也不断扩大。中科蓝讯的业绩表现如何呢?

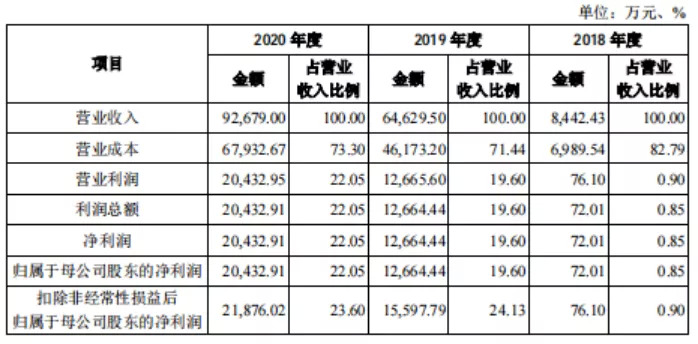

招股书显示,中科蓝讯2018年营收为8442.43万元,2019年增长至6.46亿元,同比暴增665.53%。2020年,中科蓝讯的营收达到了9.27亿元,同比增长43.4%。净利润方面,公司2018年净利润仅72.01万元,2019年增至1.27亿元,又于2020年增至2.04亿元。

来源招股书

对此,中科蓝讯在招股书中解释称,2018年公司处于发展初期,收入规模尚小。2019年,公司销售规模迅速扩大,营收也带来了实质性的增长。

值得注意的是,野马财经(微信公号:ymcj8686)在梳理招股书时发现,中科蓝讯前五大客户销售占比较高。2018年、2019年及2020年公司前五大客户销售金额分别为0.64亿元、3.76亿元及5.7亿元,占比当期主营业务收入分别为75.96%、58.23%和61.6%。

并且,从客户所在区域来看,中科蓝讯的营收主要来自于华南区域。2018年、2019年及2020年华南区域客户收入占比分别为99.7%、97.59%和99.38%。

虽然,华南区域是全国消费类电子最活跃的区域之一,也是国内芯片应用规模最大的区域之一。但是,仍难掩中科蓝讯业务客户和区域集中风险。

如果大客户终止与公司的采购关系,这样釜底抽薪式的业务中断,对企业的影响非常大。

两头集中,毛利率低于行业均值

了解了中科蓝讯的下游产业后,再来看下公司的上游。中科蓝讯采用Fabless(无工厂芯片供应商)经营模式,该模式下,公司只负责芯片的电路设计与销售,将生产、测试、封装等环节外包。

野马财经(微信公号:ymcj8686)注意到,中科蓝讯2018年、2019年及2020年向前五名供应商的采购金额分别为0.96亿元、4.8亿元和7.44亿元,采购占比分别为96.12%、90.52%和90.65%,采购集中度较高。

来源招股书

招股书显示,中科蓝讯的主要供应商为中芯国际、长电科技、华天科技等知名厂商。报告期内,中科蓝讯对中芯国际的采购金额超过当期采购总额50%。

一般这种情况,对企业的议价能力影响较大。虽然,中科蓝讯背靠中芯国际等大厂,但是中科蓝讯也在招股书中指出,若因芯片市场需求旺盛出现供应商产能排期紧张导致无法满足采购需求的情形,将对公司的出货和销售造成不利影响,进而影响公司的经营业绩和盈利能力。

那么,中科蓝讯在两头集中的情况下,毛利率表现如何呢?从近期数据来看,中科蓝讯的毛利率均低于行业均值。2018年-2020年,中科蓝讯的毛利率分别为17.13%、28.53%和26.68%。同期同行业可比公司毛利率则分别为38.15%、37.41%和31.85%。

对此,中科蓝讯称,不同公司在具体芯片产品类型、下游应用领域、产品定位及市场竞争地位等方面存在差异。2018年,中科蓝讯芯片产品刚流片成功,初期单位成本较高,毛利率未能全面体现公司产品的毛利率水平,不具对比意义。同时,因公司主要聚焦与开发通用型芯片并提供底层的软件开发工具,经销商可以根据下游不同终端客户的差异化软件定制需求进行二次开发。因此,公司无需配备较多面对下游终端客户差异化需求的研发、市场开发人员,在定价时需考虑给予下游经销商一定的利润空间,销售定价相对较低,导致毛利率较低。

你用的哪款蓝牙耳机呢?对耳机里的芯片了解多少?欢迎评论区留言交流。

评论