文|卖酒狼团队

5月21日,洋河举办2020年年度业绩说明会,对外强调“洋河有信心、有决心保持前三”,疑似向泸州老窖“重回前三”做出“隔空回应”。

对此,有业内人士表示,已经嗅到了“火药味”,十四五期间,洋河与泸州老窖之间的竞争应会更加激烈。

1、业绩不佳已过去,洋河不会跌出“前三”

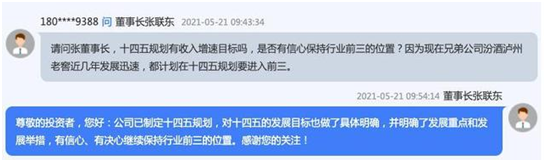

洋河股份董事长张联东表示,“洋河这两年业绩有所下滑,主要因为公司对生产经营管理中存在的一些问题进行深度调整,调整期目前基本结束。到2021年,洋河营业收入目标将实现10%以上增长,十四五期间也将保持持续稳健增长,有信心、有决心继续保持行业前三的位置。”

数据显示,洋河2020年实现营业总收入211亿,同比下降8.8%,降幅较去年同期扩大;实现归母净利润74.8亿,同比增长1.4%;每股收益为4.98元。

2021年一季度公司实现营业总收入105.2亿,同比增长13.5%;归母净利润38.6亿,同比下降3.5%。

至于如何做到不跌出“行业前三”,张联东给出了以下3大重点部署:

1.实施双名酒、多品牌战略!张联东表示,双沟品牌集聚历史底蕴优势、名酒品质优势和名酒文化优势。“十四五”期间,公司将紧抓消费升级趋势,充分发挥双名酒独特优势,围绕湿地名酒产区价值。

打造名酒品牌,进一步放大双沟品牌名酒优势和灵活优势,践行“名酒化、全国化、模式化、组织化”的总体发展方针,汇聚双沟品牌多维度势能,力争发展成为特色鲜明、模式创新、走向全国的名酒品牌!

2.激活体制机制。张联东表示,激活体制机制是公司2021年的重点工作之一。公司建立健全了系统化的薪酬体系,包括员工工资的常态化调整机制、宽带薪酬体系、员工福利体系、中长期激励机制等,进一步将员工薪酬与企业效益挂钩,激发员工的工作热情。

同时,公司建立了多元化的人才培养渠道和职业晋升通道,“人才兴企”作为公司“十四五”战略规划之一。

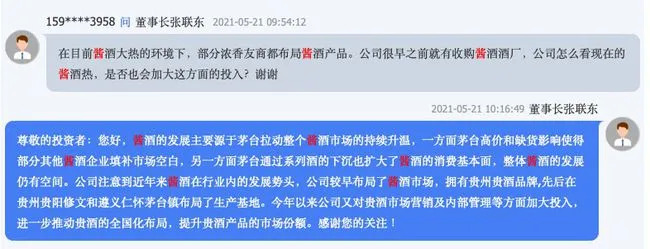

3.重点打造贵酒!张联东称,酱酒的发展主要源于茅台拉动整个酱酒市场的持续升温,一方面茅台高价和缺货影响使得部分其他酱酒企业填补市场空白,另一方面茅台通过系列酒的下沉也扩大了酱酒的消费基本面,整体酱酒的发展仍有空间。

而洋河,早已布局了酱酒市场,旗下拥有贵州贵酒品牌。

洋河股份董事、执行总裁刘化霜称,贵酒经营呈良性发展态势,但总体规模占比较小。

据悉,2021年,洋河将进一步重点打造贵酒,并加强资源配置,推进贵酒全国化布局,目前,已构建四个销售大区和一个大客户部,相关的人员架构已得到进一步扩充和完善。

2、洋河酱酒,争议最大的地方

对于洋河方面的表态,业内人士普遍认为“有理有据”,注重品牌与人才的市场战略,与白酒行业发展趋势相吻合。

但是,关于“洋河进一步重点打造贵酒,推进贵酒全国化布局”的安排,有业内专家提出了自己的“质疑”。

一方面,洋河旗下高端品牌是梦之蓝M9、梦之蓝手工班、梦之蓝M6+等,梦之蓝系列素来都是洋河“开疆拓土”的“急先锋”,重要性不言而喻。

如果说,洋河真的大力推进贵酒全国化,资源上的支持必然要有,这是否会挤占梦之蓝系列产品的资源?

当前,高端白酒市场上的竞争已经到了“寸土必争”的阶段,所有酒企都在给旗下高端品牌产品“助力”,没有一家是“省力”。

另一方面,酱酒市场自身存在“风险性”,洋河方所说的“发展空间”有多大,又有多少竞争对手?

贵酒一旦不能取得理想业绩,对于洋河的信心、士气与业绩是否会造成负面影响?洋河又是否想好了应对措施?

他认为,洋河方面最需要的不是酱酒市场,而是一款能够比肩“飞天茅台、第八代经典五粮液、国窖1573”的高端大单品。

评论