文丨华商韬略 赵原

最近的一次校友会上,在国内头部ATM公司刚刚晋升为高级工程师的一位同学却不开心,一杯接一杯喝着闷酒。

听他说,这两年公司一半多的人都离职了,他虽然升职了,但是工资甚至比之前还少,“ATM机卖不出去,公司连续3年亏损,说不准啥时候就倒闭了”。

你有多久没用过ATM了?

“我一般不取现,除非逢年过节送红包需要,去年过年的压岁钱现在还没花完。”

“别说ATM,我连银行都一年没去过了,现在都用智能手机,转账直接用APP解决。”

数据来源:知乎网友留言

有银行员工表示,因为交易量明显下滑,他所在网点的ATM机从6台减到2台,位置已被理财产品宣传栏替代。运钞公司人士透露,部分离行式ATM的加钞频次从一周降到了一个月。

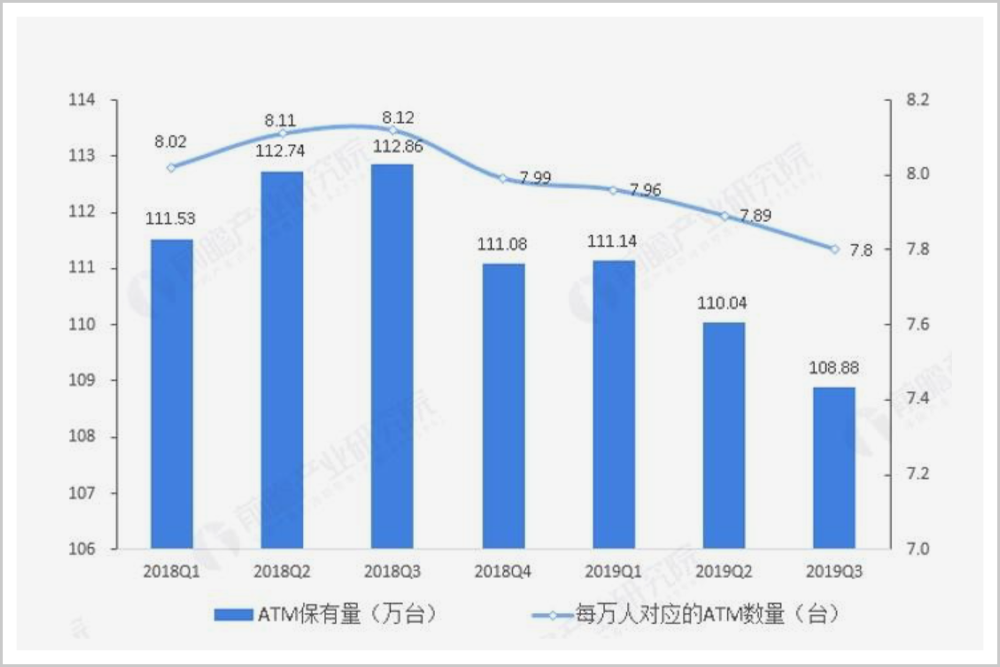

ATM机数量正在以肉眼可见的速度减少。据央行公布的数据,截至2020年末,全国ATM机总量为101.39万台,较2019年末减少8.39万台;全国每万人对应的ATM数量7.24台,同比下降7.95%。

2018年以来全国ATM保有量趋势变化,数据来源:前瞻经济学人

同时急剧减少的还有银行的线下网点。仅2020年,已有超2000家银行网点终止营业。

受影响最直接的还属ATM相关设备厂商。

“以前展销时常能看到很多ATM厂商排成一排宣传产品,现在越来越少了。”一位支付机构人士说道。

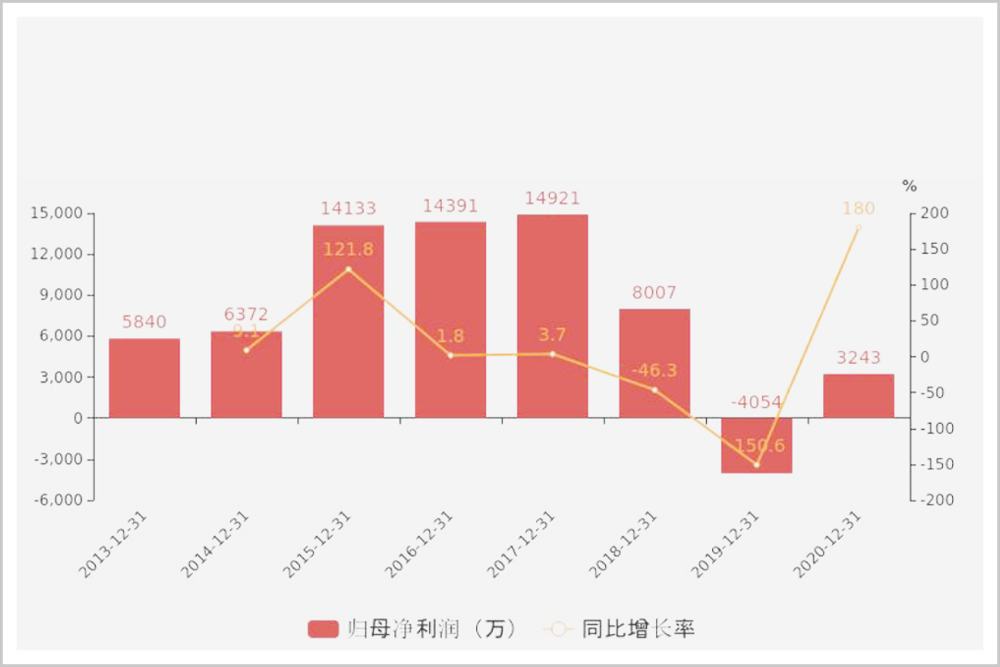

国内ATM行业排行第二的恒银科技,2020年销售额9.2亿,但是扣非净利润却亏损了1000万。另一家行业龙头公司御银科技,去年上半年ATM合作运营收入较上年同期减少51.7%,公司称主要是ATM手续费收入减少及运营ATM机器数量减少所致。

2013-2020年恒银科技归母净利润,数据来源:东方财富网

行业龙头尚且如此,规模较小的ATM制造企业的境况可想而知。许多小公司直接砍掉了ATM业务,更有甚者,只能宣布破产。

曾几何时,在我们的生活中,ATM机是必不可少的一部分。无论是繁华的商业街、僻静的老小区,或贵为英国女王的白金汉宫,甚至是人迹罕至的南极科研站,都能看到ATM机的身影。

“银行业唯一有用的发明是ATM机。”美联储前主席保罗·沃尔克,曾于2010年发表公开言论,足以证明ATM机的重要性。

1967 年,世界上第一台ATM机被投入使用。两年内,瑞典、德国、瑞士、加拿大、美国、日本等国家先后开始安装使用。省去排队的烦恼,24小时不打烊,ATM改变了整个金融世界。

在20世纪90年代,全球ATM 保有量快速增长,仅仅5 年就翻了一番。到了2005 年,ATM 机在全球的保有量已经达到154 万台,超过180个不同的国家和地区都在使用。

20世纪80年代中期,ATM被引进中国。1993 年“金卡工程”启动,极大刺激了ATM 供应市场的发展。

作为前沿高科技的象征,一位刚毕业入行的一线维护人员发现,2002年一斤猪肉只要4元,租套单间房需要100元,而一台ATM维保的最低费用是7500元。

有网友回忆,当时他所在的小县城,银行只有最大的支行门前有两台ATM机,用ATM机取钱是一件很神气的事。

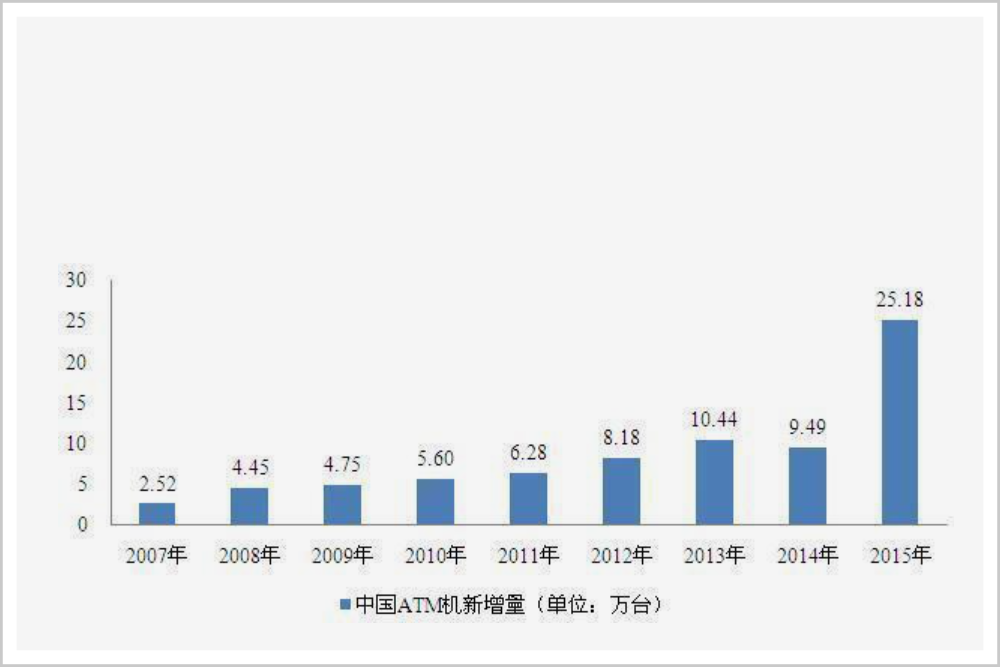

从2004年开始,银行对ATM的需求进一步爆发。2005年末,我国ATM保有量为9.5万台,到2015年,这个数字已猛增至86.67万台。中国也因此成为全球最大的ATM销售市场。

数据来源:前瞻经济学人

彼时移动互联网还未崛起,银行想与用户建立联结,主要依靠线下网点、自助机具。为了增加获客渠道,大规模铺设网点、增设ATM机的做法盛行一时。

持续高速增长的市场吸引了大量企业涌入分食蛋糕。ATM市场最后一批入局者之一的“新达通”,2013年净利润达到5170万元,同比增速高达763.63%。

全球ATM行业协会CEO麦克·李在2015年末接受媒体采访时表示,这只是一个开始。

此时,行业沉浸在一片欣欣向荣之中,大多数人根本没有意识到,时代的风向正在悄然改变。

早在2007年,ATM发明者约翰·巴伦在接受采访时说:“我预计在未来三到五年内,人类挥别现钞的时代就要到来。”

短短几年时间,移动支付正在悄然改变着人们的生活方式。未来时代的面貌,是当时人们难以想象的。

2011年,央行下发第三方支付牌照,银联、支付宝和财付通等27家公司成为国内首批持牌支付机构。

2012年夏天,打车软件出现,成为扫码支付最先应用的领域。之后,随着智能手机在国内普及,移动支付场景更加丰富。数据显示,截至2013年,支付宝的扫码支付已经在团购、航旅、B2C、游戏等行业的46万家网站商户实现应用。

时间来到2014年“双12”,这是二维码支付最早的一次大规模线下推广。

这一天,由支付宝发起,全国范围的两万家线下门店参与到“用支付宝付款打5折”的活动中来。仅仅到了下午3点半,就达成了超过400万笔支付宝付款。全国消费者买下了超过90万个面包、100万瓶牛奶……人们对一种完全陌生的支付方式展现出巨大的热情。

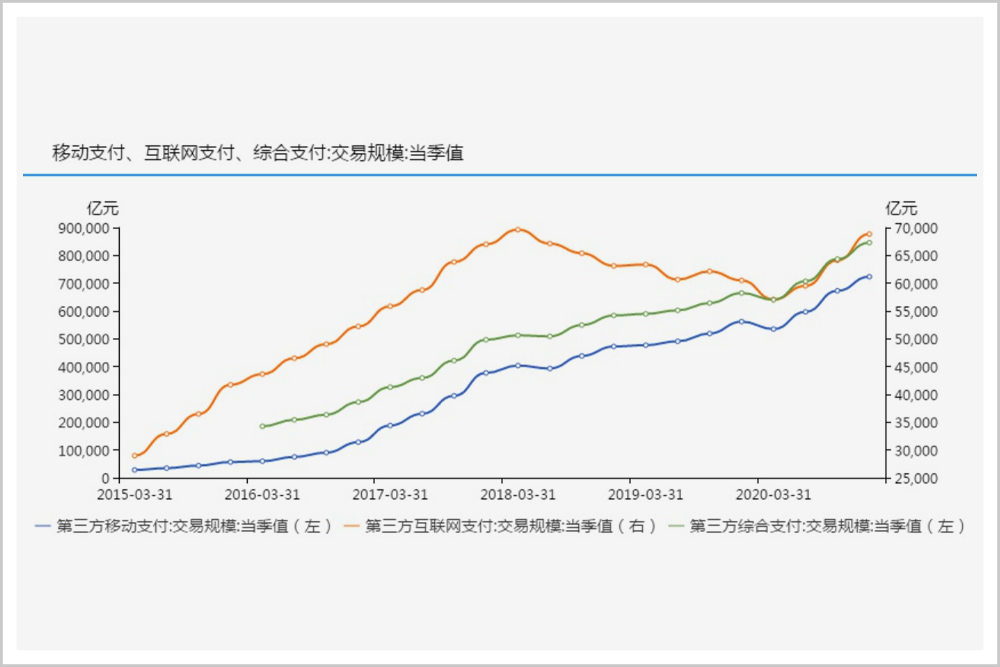

2015年微信红包登陆春晚,2016年支付宝春晚集五福,让移动支付以惊人的速度扩张到中国各地。仅2015年,国内银行共处理移动支付业务138.37亿笔,金额108.22万亿元,同比分别增长205.86%和379.06%。

数据来源:同花顺iFinD

与此同时,银行业务的离柜率大幅上升,普遍超过90%,甚至超过95%。人们更多地通过电话支付、移动支付、网上支付等完成操作,银行柜台业务不再是唯一的选择。现金交易明显减少,大部分人不再依赖传统银行网点和ATM机。

国内需求下滑,让ATM销售陷入窘境。20年前,一台进口的ATM机要50万元,现在一台国产的ATM机不到5万元,依然少人问津。设备价格一降再降,维修保护费用几乎腰斩,而维保人员的工资却不断上涨,企业的利润也越来越薄。

眼看“大势已去”,有些机敏的创始人早已“深谋远虑”,选择抛售股份落袋为安。

2001年杨文江创办了御银股份,仅用7年时间就将其推入A股市场。作为向金融机构提供专用设备的企业,御银股份曾以17%的市占率赢得不菲的经营业绩。

然而从2013年开始,御银股份的业绩每况愈下,杨文江也由此开启了减持之旅。据不完全统计,2013年至2017年,杨文江个人合计减持1.79亿股,累计套现达13.35亿元。期间或为规避减持相关规定,杨文江还辞去了公司董事长等一切职务。

一些公司无奈之下,不得不靠炒股维持生计。

还是御银股份,根据其财报,2018年净利润骤降788%,亏损9482万元;2019年净利润转正,主要靠的是证券投资获利的9583万元。尝到了炒股的甜头,2020年,御银股份公告称,拟使用不超过8亿元自有闲置资金用于证券投资。

另一家ATM厂商恒银科技财报显示,2019年净利润亏损1.09亿元,其中,是依靠4800万元投资收益,才显著缩小了亏损幅度。

对艰难求生的ATM厂商来说,卖ATM已不及“炒股”。

在新三板挂牌的新达通三年连续巨亏,除了优化岗位和人员,新达通选择转行光伏发电和教育培训,掉头离开ATM行业。

尽管哀鸿遍野,也仍然有人没有放弃。

近期,昆明地铁刷脸乘车业务开通,并分阶段向市民逐次开放。这是连续12年占据国内ATM市场份额第一的企业——“广电运通”在智能交通领域取得的进展。

从2017年开始,广电运通升级战略定位,快速构建了“智能终端+大数据”的产业链条,转型为金融、安全、交通、便民等多领域并重发展,形成33 大类 410 种智能设备,覆盖“无人银行”“5G银行”“码上乘车”“智慧安检”等多个创新场景的产品体系。

能在行业走投无路时保有一份尊严,正是源于其在最盛大的时刻,保持了清醒。

早在2012年,广电运通董事长赵友永就说过,“ATM是一个高度细分的专业市场,广电运通未来必定会遭遇扩张瓶颈”。这与赵友永的忧患意识分不开,有员工透露:“他总是在不停地学习,几十年如一日记录工作笔记,即使生病住院,他的床头也摆满了书籍。”

事实上,正是凭借着对长期主义的坚持,广电运通才得以穿越22年的几经沉浮,从一家拥有1400台残旧机器濒临破产,成长为中国最大的ATM制造商,用“中国制造”突破国外多年技术垄断,击败行业巨头,颠覆了全球产业格局。

ATM行业式微,路上艰难险阻,却是危与机并存,重要的是如何应对。

对于老牌ATM公司来说,经过多年的市场培育和拓展,早已积累起在位优势,比如包括国有商业银行、股份制商业银行、城市商业银行、农村信用社等在内的一系列银行金融机构,还有电信运营商等企业,形成了多层次客户群体,为新时期业务转型打下了基础。

而行业的未来正是藏在客户基础中。

近年来,国内银行纷纷开启智慧型营业网点的升级,重塑感知、视觉与交互体验,向数字化、智慧化转型,相应数字显示、智能服务、互动营销等类型产品需求日益旺盛。

随着银行对金融科技领域的投入持续加大,银行网点的智能化改造市场空间潜力巨大。目前,全国银行网点数量稳定维持在22.8万个左右,平均每个网点需要1.5台以上自动化柜台,改造费用在一两百万不等,这预示着一个规模达千亿级的新兴市场。

除了银行网点的智能化改造,数字人民币试点铺开,也带来了新的机会。当下,四大行(工、农、中、建)已经完成 DC/EP 钱包内测,独立的央行数字钱包 APP界面陆续曝光。随着试点范围不断扩大,试点人群增速扩容,数字人民币的应用场景正在进一步丰富。

对ATM这样传统行业来说,种种新变化,既可能是致命一刀,也可能是一线生机。在这个高速发展、瞬息万变的时代,不确定性似乎成为一种新常态,笼罩在所有人头顶。

企业所能做的,只能习惯、认清、接受。就像张泉灵转行时说的那句:“时代抛弃你的时候,连一声再见都不会说”。朝夕之间,价值被重塑,行业被颠覆,类似的故事在无数个领域反复上演。

“眼看他起朱楼,眼看他宴宾客,眼看他楼塌了”,变化来得猝不及防,一个风光无两的行业,在短短几年内被完全颠覆。曾经,一个个公司都将彼此当作最大的竞争对手,到头来却发现,时代的变迁才是所有人需要面对的不容抗拒的力量。

“他战胜了所有对手,却输给了时代。”这并不丢人,当历史的车轮滚滚而来,越转越快,置身其中的人,只能要么原地等着被碾压,要么“跳上去,看看它滚向何方”。

[1]《ATM机最后的挣扎:时代抛弃你时,连声招呼都不打》 棱镜

[2]《2020年支付体系运行总体情况》 央行

[3]《ATM机的发展史:命运多舛,遭人嫌弃?》 解放日报

[4]《移动支付十年变迁》 凤凰财经

[5]《广电运通2020年公司年报》 广电运通

评论