本轮大宗商品涨价与人民币“自动”升值几乎同步

在本轮大宗商品涨价的时候,人民币早早就“自动”升值,在事实上减缓了输入通胀压力,无需央行入市干预。

我国大宗商品进口依赖度较高。以铁矿石、原油、大豆为例,综合进口数量与国内产量,他们的进口占比已经达到54%(2020年)、74%(2020年)、83%(2019年),与10年前相比,分别上升了21、19、9个百分点。

而大宗商品价格主要以美元计价和结算,从进口角度,本币升值可以降低大宗商品的人民币价格,也就是可以降低中间投入品成本,进而减缓输入型通胀的压力。

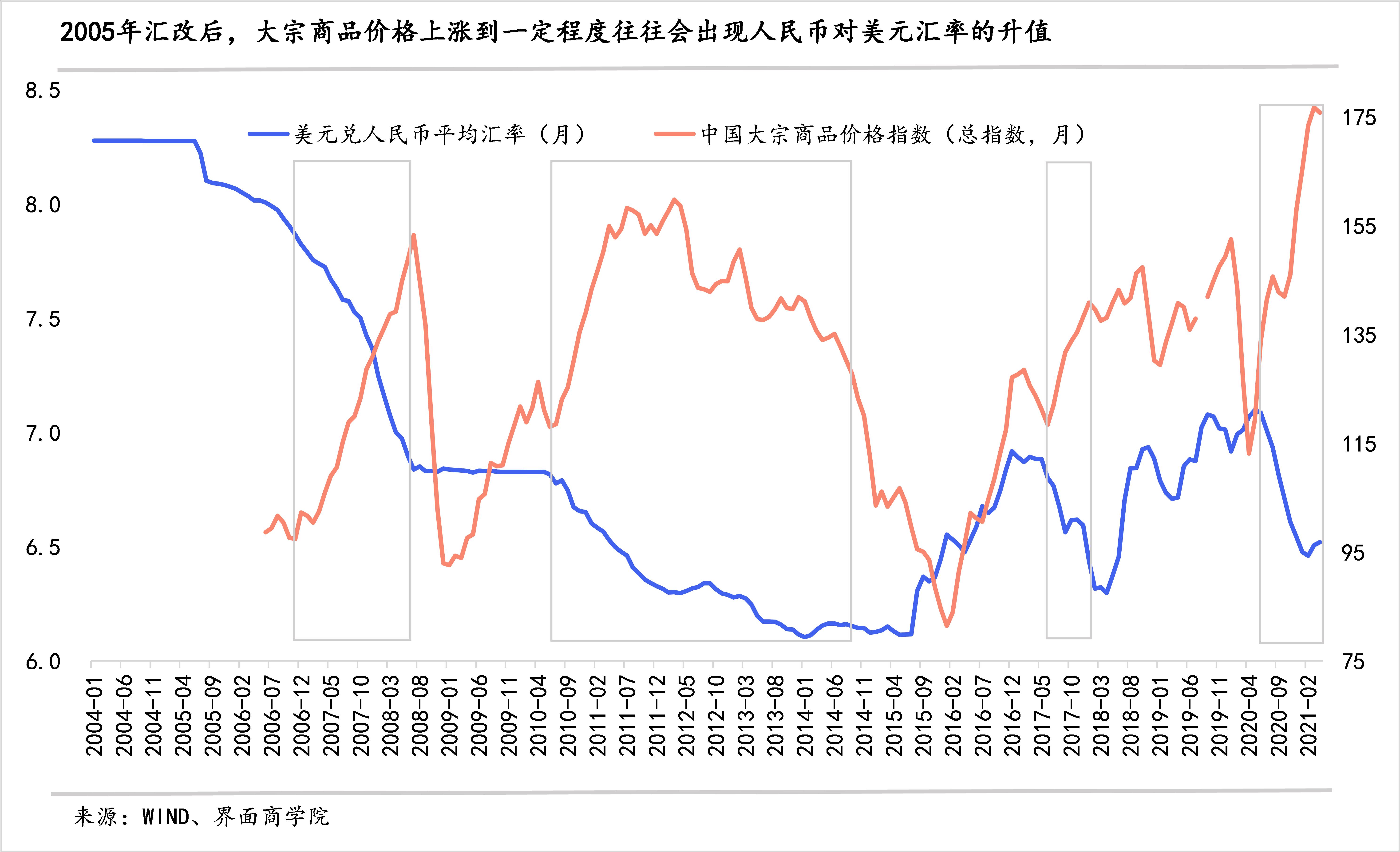

回顾历史,2005年“汇改”后,大宗商品价格上涨到一定程度往往会出现人民币对美元汇率的升值(如下图,需要指出的是,本世纪初大宗商品已经陆续进入涨价周期,一直到金融危机爆发后才见顶回落,但中国大宗商品价格指数首发于2006年,因此图中未能完全呈现该轮上涨阶段)。

当然,考虑到人民币汇率同时受美元指数及中美经济基本面等市场层面的影响,再加上央行干预外汇市场的信息并不透明,我们无法直观地判断,在过去大宗商品涨价周期人民币升值在多大程度上由央行主动推动。

但可以确定的是,汇率政策曾经被央行看作抵御大宗商品涨价的工具。2011年,时任央行副行长胡晓炼在央行官网发表题为“抑制通货膨胀是当前稳健货币政策的首要任务”的署名文章时,明确指出“统筹运用好利率、汇率等价格型工具”,“要继续按照主动性、可控性和渐进性原则,进一步完善人民币汇率形成机制,增强汇率弹性,减缓输入型通货膨胀压力”。

在2002-2008年、2009-2012年、2016-2017年三轮大宗商品价格上涨阶段,人民币都是在大宗商品涨价一段时间后升值,而且拐点处央行均有汇率改革动作。比如2005年7月“汇改”,人民币不再钉住美元,调整为有管理的浮动;再如2010年6月,人民币放弃金融危机期间钉住美元的策略重新开始波动;还有2017年2月将一篮子货币汇率计算时段由24小时改为15小时,并且在2017年5月引入逆周期因子。

这三次人民币升值均显著滞后于大宗商品涨价,滞后期依次约为2年、1.5年、10个月,且不断缩短。

到2020年,中国大宗商品价格指数在5月开始上升,当月29日,人民币对美元汇率即开启升值通道,人民币升值与大宗商品涨价几乎同步。

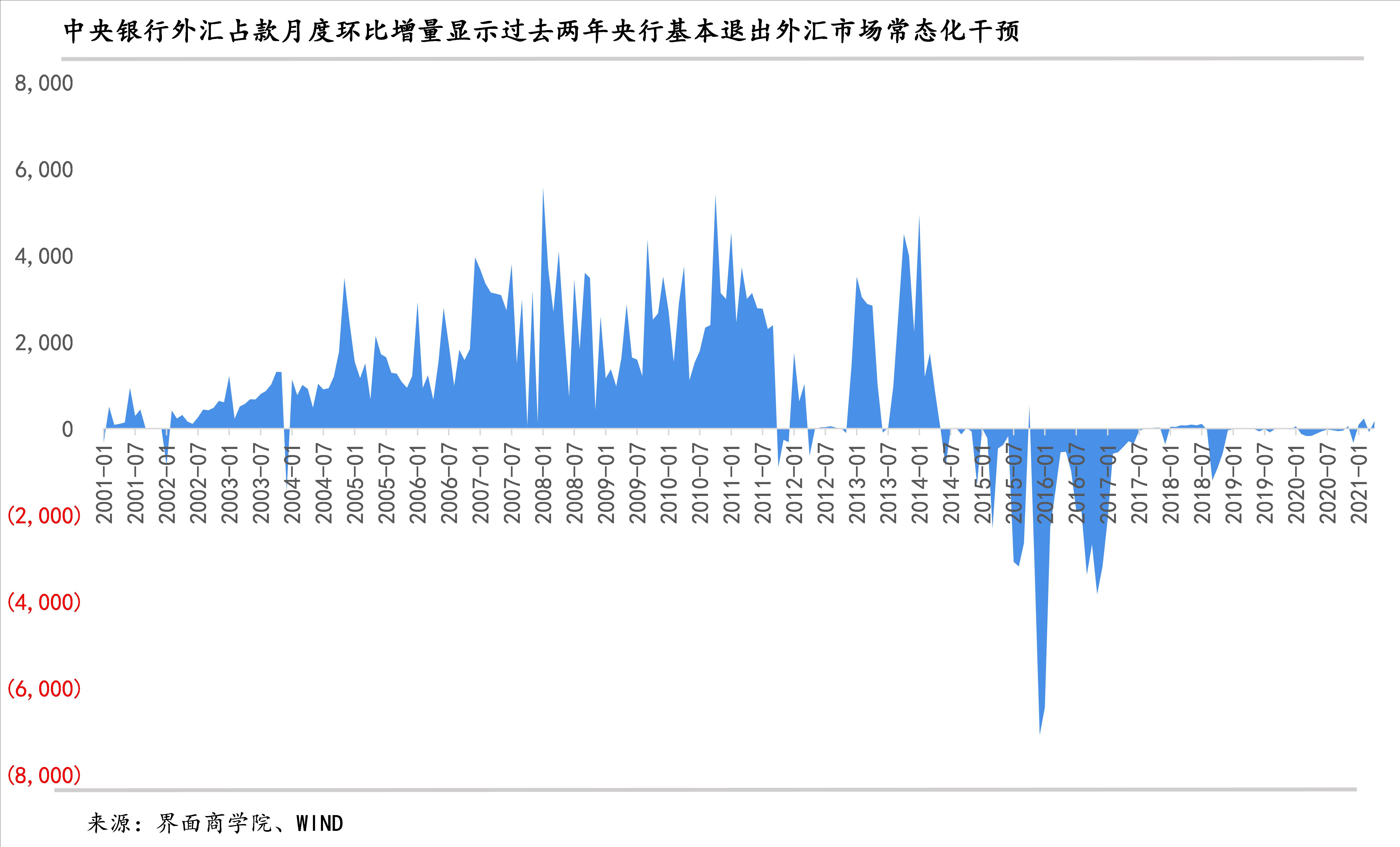

这种变化与人民币汇率的改革方向较为一致:央行直接干预不断减少,近两年,央行已基本退出外汇市场的常态化干预。人民币汇率的市场化程度提高,“自动稳定器”功能不断增强。

也就是说,目前汇率机制下,人民币无需央行干预就能通过“自动”升值减缓大宗商品价格涨价压力。

不过,央行也有制度条件对中间价进行窗口指导,或者对远期结售汇风险准备金率进行调整。此外,在美元贬值、人民币升值预期下,如果在边际上继续调整汇率形成机制,增加汇率形成的市场化程度,人民币也可能进一步升值。

汇率市场化改革再临窗口期?

2015年,央行行长易纲在人民币加入SDR时指出,“我们最终的目标是要稳步地实现人民币汇率的清洁浮动。也就是说,从目前有管理的浮动,向比较干净的浮动过渡。”

我们距此仍有不小的差距。人民币“汇改”仍在路上,今年会是一个窗口期吗?

从货币政策、资本流动、汇率三者的关系来看,过去几年,资本账户不断开放,要实现货币政策独立性,尤其是不被全球“大水漫灌”的宽松货币政策拖累,就需要增加汇率的弹性,这意味着有必要适时继续推进汇改。

尤其是今年,我国货币政策已经从去年应对疫情采取的临时措施中退出,欧美仍然在继续实施宽松货币政策,此时推进汇改或可一举三得——在美元贬值预期下,既可以向清洁浮动迈进一步,也能保持货币政策独立性,还能减缓输入型通胀压力。

本世纪以来,央行往往在人民币升值压力较大的时候启动汇率市场化改革,增加人民币汇率弹性。如2005年7月、2010年6月放弃钉住美元重回浮动,在2012年4月扩大人民币汇率单日波幅。央行也往往在人民币贬值压力较大的时候进行逆周期操作,即当人民币汇率快速贬值的时候,引入逆周期因子、提高远期售汇外汇风险准备金率到20%;当人民币汇率回升并进入升值通道后,将逆周期因子回归中性、降低远期售汇外汇风险准备金率到0。

需要指出的是,央行在2014年3月15日宣布扩大日波幅、2015年8月11日推出完善中间价报价机制改革,现在来看,这两项改革都处于人民币贬值通道上。不过,2014年3月正处于从升值切换到贬值的拐点位置,考虑到一项政策从酝酿到推出需要时间,央行很可能参照了2012年4月扩大日波幅的改革。至于在贬值压力较大时推出的“8.11”汇改,当时引起较大争议,也导致国际社会和市场主体出现误判,改革后单边贬值预期进一步强化,央行为此连续创设新的逆周期工具以扭转这种单边走势。

目前,我国实行的依然是2005年汇改确立的以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。在这个框架下,相关改革不断推进,从交易时间、日波动幅度到中间价形成机制均在渐进式调整。

其中,交易时间从2016年起由9:30-16:30调整至9:30-23:30;日波幅在2012年4月从±0.5%扩大到±1%、2014年3月再扩大到±2%;中间价在2015年8月启动报价机制改革,后续调整了一篮子货币汇率的计算时段、引入逆周期因子等。

目前,人民币对美元汇率中间价由14家报价银行在每日银行间外汇市场开盘前,依据“人民币对美元汇率中间价=上日收盘汇率+一篮子货币汇率变化+逆周期因子”的原则建立报价计算模型,并根据模型的计算结果报价。

一系列政策表态给了我们什么线索?

上周三(5月19日),针对大宗商品保供稳价的国务院常务会议明确提到“要保持货币政策稳定性和人民币汇率在合理均衡水平上的基本稳定,合理引导市场预期”。

到周五(5月21日)金融委第五十一次会议举行时,已经将“进一步推动利率汇率市场化改革”列为下一阶段三项金融领域重点工作的第三项。

周日(5月23日)央行紧急加班,以刘国强副行长答记者问的方式对前述两位央行官员有关人民币升值的观点做出回应,央行以“双向浮动”描述今年以来人民币汇率走势,在展望未来时,用词却转变为“双向波动成为常态”。这可能意味着央行对人民币汇率变化的容忍度上升。

此前,央行已经多次表示要增强人民币汇率弹性。3月24日举行的一季度货币政策委员会例会,单独提到要深化汇率市场化改革,首次提到“增强人民币汇率弹性”。

5月11日和2月8日发布的2021年一季度与2020年四季度货币政策执行报告在给出下一阶段主要政策思路时,也将“保持人民币汇率弹性”调整为“增强人民币汇率弹性”。

央行公布的数据显示,2021年一季度人民币对美元汇率年化波动率为3.9%,较2020年有明显收敛。2020年受疫情影响,人民币对美元汇率波动率较2019年显著上升,且逐季降低,一季度、上半年、前三季度、全年波动率分别为5.7%、4.6%、4.25%、4.5%。央行公布的2019年上半年波动率为3.27%(该指标散见于货币政策执行报告、尚未定期发布)。

央行对上年人民币汇率变化总体满意,特别是2020年一季度,“总体稳定”、“双向浮动弹性提升”。人民币在这一阶段表现出的“较强的韧性”,可能让决策层更具信心,也增强了进一步深化汇率改革的决心。

考虑到央行再三强调“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度适合中国国情,应当长期坚持”,下一步深化汇率改革预计会在现行机制框架下微调。

5月27日的全国外汇市场自律机制第七次工作会议可能给出了一个方向,即还是围绕中间价报价机制。会议“审议通过了全国外汇市场自律机制成员分层调整方案以及自律规范修订事宜”,其中,自律规范是指《人民币兑美元汇率中间价报价行中间价报价自律规范》(目前,全国外汇市场自律机制公开的自律规范仅有这一个),该《规范》顾名思义是用来规范中间价报价行为的。

现行《规范》针对报价行的报价模型专设了一章,详细给出了报价原则,也明确了中间价报价公式中的上日收盘汇率、一篮子货币汇率变化、逆周期因子的内涵。该规范自2016年发布以来还没有修订过。

人民币继续升值对出口企业是无法避免的风险吗?

超出预期的升值对于没有进行套期保值的出口企业来说,无疑会带来损失。2020年前五个月人民币汇率大起大落,从前五个月的贬值到6月以来的快速升值,超过了很多人的预料,原本因为出口形势大好增加的利润也因此缩水。从草根调研中企业的反馈来看,这个问题在去年四季度尤为严重。

时间推进到现在,人民币如果继续升值,出口企业在技术上有办法也有空间避免这种风险。

在疫情冲击全球供给的背景下,我国出口企业的议价空间比此前几轮人民币升值时强得多。企业可以通过涨价直接消化升值影响,也可以在签订合同时将人民币汇率波动纳入定价条款中,还可以采用多种货币结算、分散汇率波动风险等。

出口企业也可以通过银行远期结汇或外汇市场进行套期保值等方式锁定汇率(一般被称为“锁汇”),避免或减少汇率发生不利变动带来的损失。银行远期结汇是门槛较低的一种方式,尤其是对于不能直接参与外汇市场交易,也不熟悉相关知识的中小企业而言。

今年以来,国家外汇管理局(简称“外汇局”)多次公开强调企业要强化汇率风险意识、要坚持汇率风险中性。目前,我国外汇市场已经具备国际成熟市场的基础产品体系,外汇局调查显示,中国外汇市场的衍生产品总体够用。

正如外汇局副局长、新闻发言人王春英所言,要认清人民币汇率市场化改革的大方向,应把汇率波动纳入日常财务决策中。

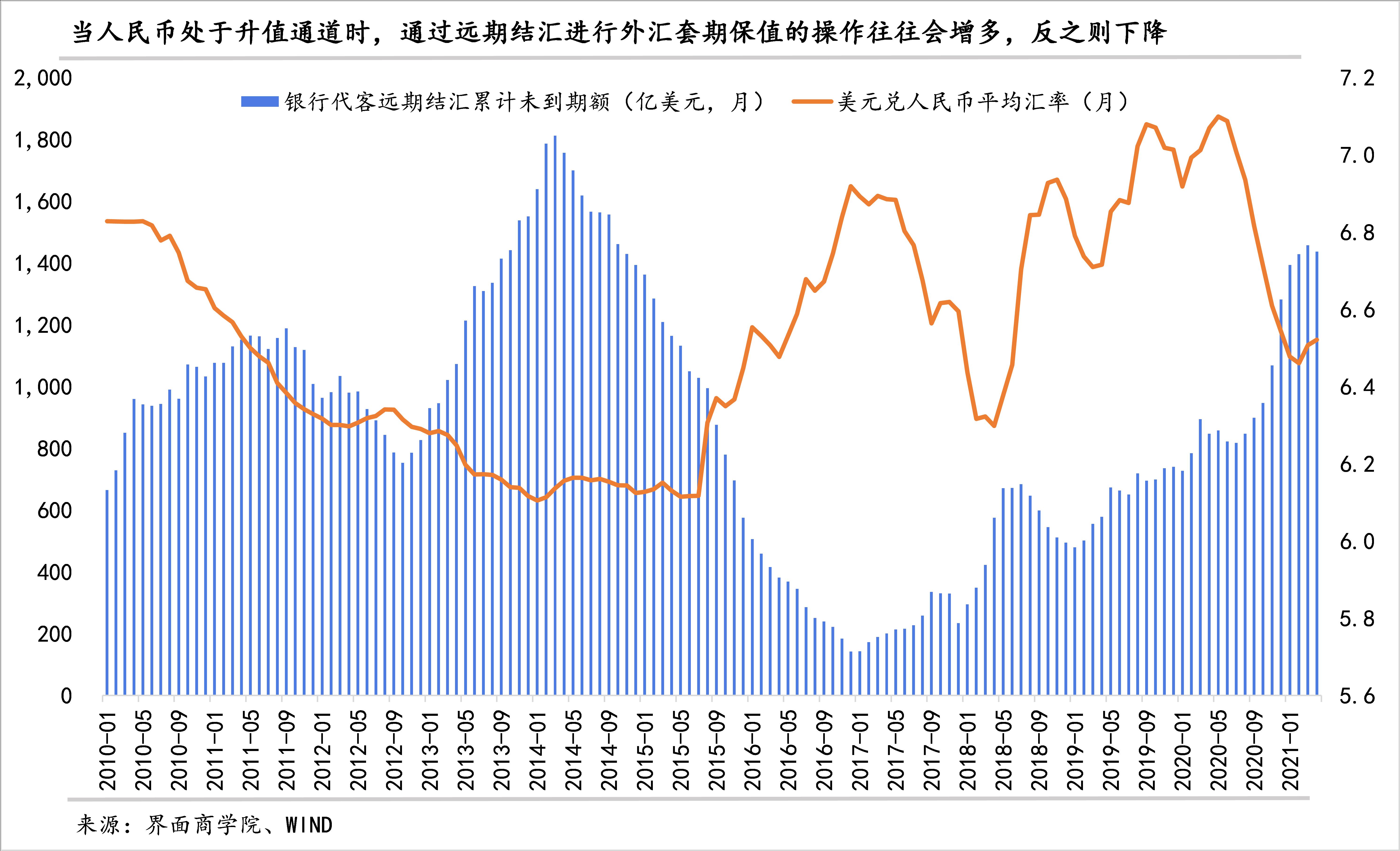

通过银行远期结汇可以看到,出口企业也在随着人民币汇率变化来调整自己的汇率管理策略。当人民币处于升值通道时,通过远期结汇进行外汇套期保值的操作往往增多,当人民币处于贬值通道时,远期结汇明显减少,2019年以来,随着人民币双向波动,远期结汇逐渐增多。

去年7月以来,银行远期结汇累计未到期额(银行与客户签订的远期结汇合同在本期末仍未到期的余额)快速上升。外汇局计算的2020年套保比率是17.1%,比2019年上升了2.7个百分点,企业套保意识有所上升。

到2021年一季度,市场主体汇率避险意识进一步增强。外汇局数据显示,远期结售汇和外汇期权签约规模合计2904亿美元,较2019年和2020年同期平均水平增长95%,远高于同期跨境外汇收支25%的增速,也高于货物贸易进出口规模增速。

目前人民币汇率水平距离2005年汇改以来人民币对美元升值的最高点还有3000多个基点。数据显示,2014年1月是人民币对美元汇率最高的时候,当月平均汇率为6.1043,最高点(1月27日)即期汇率为6.0480。

评论