实习记者 | 杜尚哲

近日,微泰医疗器械(杭州)股份有限公司(下称“微泰医疗”或“公司”)向港交所递交了招股申请书,公司拟于香港主板上市,由高盛和中金国际联合保荐。

据招股书,微泰医疗成立于2011年,目前是全球唯一一家同时拥有获批上市的贴敷式胰岛素泵和免校准持续葡萄糖监测系统的公司。

界面新闻记者发现,微泰医疗的产品结构单一,主要产品市场占有率仅为3%。近两年公司持续亏损,但在研发投入和员工激励上却毫不吝啬。

连年亏损,估值暴增

招股书显示,2019年和2020年(2019年-2020年)微泰医疗的营收分别为人民币(下同)5186.3万元、7527.7万元,2020年,公司营收较上一年增长达45.15%。尽管营收增速可观,微泰医疗却一直处于亏损状态,报告期内公司产生的净亏损分别为7861.4万元、1.21亿元。

需要指出的是,报告期内微泰医疗营收增长却持续亏损的主要原因在于各项费用与员工股份奖励开支的增长。

招股书显示,公司的销售及分销开支从2019年的2700万元增加至2020年的5510万元,增长率达103.9%。公司的研发开支也由5006.0万元增长至8200.9万元,占收入比例分别为96.5%、108.9%。此外,作为一家尚未盈利的公司,微泰医疗在报告期内以权益结算的股份奖励开支却高达人民币5760万元及1.11亿元。

不过,刚刚经历过5.132亿元D轮融资的微泰医疗现金充足。截至2020年12月31日,公司现金及现金等价物达5.498亿元,较上一年的4142.8万元大幅增长。

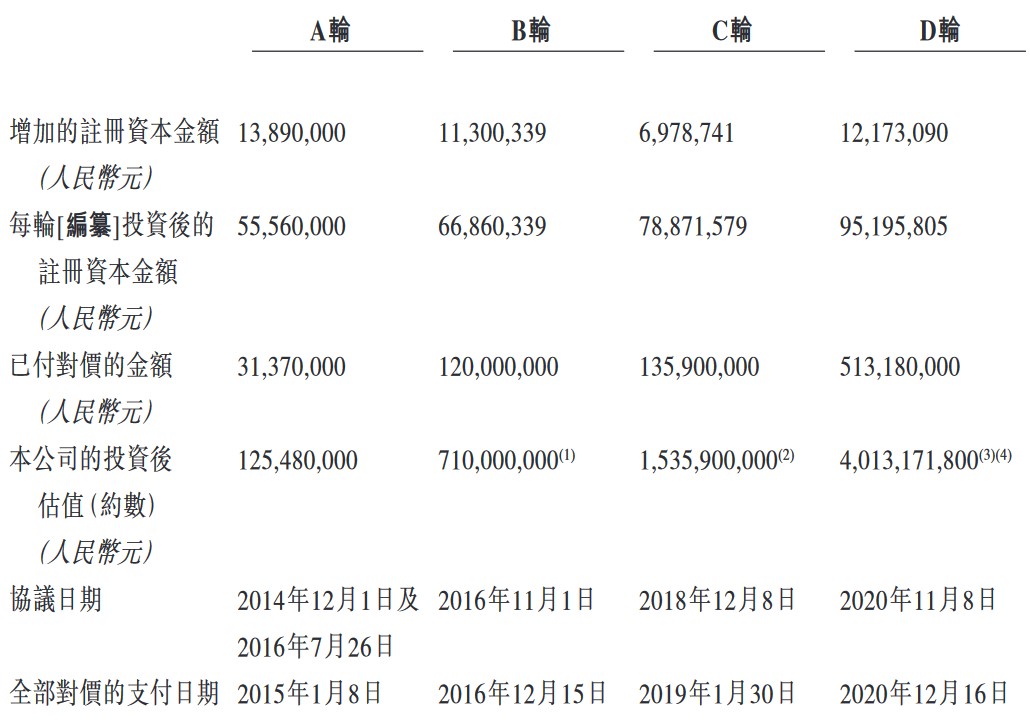

2016年、2017年、2018年和2020年,微泰医疗先后完成四轮融资,公司的估值也一路由1.25亿元增长至40.13亿元。

值得一提的是,公司在2020年得到了腾讯的投资,当前腾讯持有微泰医疗2.49%的股份。

上市产品单一,严重依赖分销商

作为一家处于亏损状态的初创企业,微泰医疗每年在研发上的投入却逐年增长,那么取得的成果如何呢?据招股书,公司当前拥有59项已授权专利及待决专利申请,其中在中国拥有17项已授权专利及26项待决专利申请。根据专利合作条约,公司还拥有1项海外已发布专利、7项海外专利申请及8项国际专利申请。

当前,微泰医疗市场在售仅有Equil和血糖监测系统两款产品,产品结构较为单一。报告期内,Equil销售所得收入分别占总收入的47.6%和46.2%。招股书显示,公司的人工胰腺、第二代贴敷式胰岛素泵等产品都仍处于临床前研发阶段。

微泰医疗的核心产品Equil贴敷式胰岛素泵是全球第二款商业化的半抛式使用贴敷式胰岛素泵,也是第一款且唯一一款同时在中国和欧盟获批的国产贴敷式胰岛素泵。AiDEX G7持续血糖监测系统是全球第二个实现商业化的免校准、实时持续葡萄糖监测系统。

胰岛素泵是用于在糖尿病治疗中进行胰岛素输注的连续皮下胰岛素输注治疗器械。随着连续皮下胰岛素输注疗法的广泛应用,市场对胰岛素泵的需求不断增长。

根据灼识咨询报告,全球胰岛素泵市场的市场规模由2015年的41亿美元增至2020年的56亿美元,年复合增长率为6.6%,且预计于2030年将达到207亿美元。中国胰岛素泵市场的市场规模由2015年的5810万美元增至2020年的12540万美元,年复合增长率为16.6%,预计2020年至2030年的年复合增长率为23.3%。

与传统管路式泵相比,微泰医疗的Equil采用无导管的轻巧设计,令使用者能够私密方便并安全地管理糖尿病。此外,由于Equil具有更高的安全性、更出色的准确性和半抛式使用的特点,其与主要同类产品相比具有相当或更出色的性能。

拥有技术优势的微泰医疗在销售上却进展缓慢。据招股书,公司第一款胰岛素泵产品于2018年商业化,目前已被销售或分销至中国747家医院。直至2020年,公司在中国胰岛素泵市场的市场份额仅为3%。

此外,微泰医疗产品的销售严重依赖分销商。2019年和2020年,公司对分销商客户的总销售额分别为5125.1万元和7327.7万元,向分销商销售金额分别占营收的98.8%及97.3%。同期,公司的前五大客户均为分销商,销售总额为680万元及人民币1120万元,分别占公司收入的13.2%及14.9%。

评论