实习记者丨梁怡

5月26日,吉安满坤科技股份有限公司(简称“满坤科技”)闯关创业板获受理。本次公司拟融资9.96亿元,保荐机构为中泰证券。

报告期内(2018-2020年),公司实现营业收入分别为7.08亿元、8.07亿元和9.62亿元,年均复合增长率为16.59%,净利润分别为7583.07万元、8029.92万元和1.19亿元,两个指标保持稳步增长趋势。

值得一提的是,满坤科技实际上是个家族企业,实际控制人洪氏家族直接控制公司90.42%的股权,现已签署《一致行动协议》。

九成收入来自PCB销售

招股书显示,满坤科技自成立以来一直专注于印制电路板(Printed Circuit Board,简称 PCB)的研发、生产和销售。公司主要产品为单/双面、多层高精密印制电路板,产品以刚性板为主,广泛应用于通信电子、消费电子、工控安防、汽车电子等领域。

报告期内,满坤科技主营业务收入分别为6.96亿元、7.80亿元和9.26亿元,分别较上年同期增长12.10%和 18.73%。

值得注意的是,报告期内,公司主营业务收入全部系PCB销售收入,主要为双面板和多层板,合计占比分别为99.44%、99.61%和99.63%。

PCB英文名称“Printed Circuit Board”,又称印制线路板、印刷电路板、印刷线路板,是指在通用基材上按预定设计形成点间连接及印刷元件的印刷板。

报告期内,公司PCB销售单价分别为427.43元/平方米、421.34元/平方米和427.38元/平方米,PCB单位销售成本(不包括仓储物流费)分别为335.04元/平方米、339.05元/平方米和331.99元/平方米,PCB销售毛利率分别为21.61%、19.53%和22.32%。

在本次IPO中,满坤科技拟融资9.96亿元全部用于吉安高精密印制线路板生产基地建设项目,项目建成后将新增200万平方米高精密印制电路板的产能规模,建设期为三年。

根据Prismark统计,2019年全球PCB产值第一的臻鼎科技全球市场占有率为6.34%,排名前十的企业全球市场占有率为35%左右,生产厂商众多市场集中度较低。

满坤科技因此表示,面对全球数量庞大的PCB厂商,PCB行业的市场竞争仍在加剧,若公司未来不能持续提高技术水平、生产管理能力和产品质量以应对市场竞争,公司存在经营业绩下滑或被市场竞争者超越的风险。

客户集中度较高

招股书显示,报告期内,公司前五大客户的销售收入分别为5.34亿元、5.31亿元和6.45亿元,占当期主营业务收入的比例分别为76.70%、68.01%和69.65%,总体呈现下降趋势,但客户集中度仍然较高。

招股书显示,在通信电子行业,满坤科技主要客户包括普联技术(TP-link)、吉祥腾达(tenda);在消费电子行业,主要客户包含视源股份(002841.SZ)、格力电器(000651.SZ)、TCL通力、洲明科技(300232.SZ)等多家上市公司;在工控安防行业,主要客户包括台达电子(2308.TW)及康舒科技(6282.TW)、海康威视(002415.SZ、大华股份(002236.SZ)。

值得注意的是,上述客户均为行业内龙头企业或领先企业。

界面新闻记者注意到,满坤科技对2019年、2020年公司新增前五大客户为大华股份、格力电器的信用政策均发生变化。

招股书显示,大华股份的信用政策从2018年的票到30天(银行承兑汇票)变更为2019年1月票到60天(银行承兑汇票),再2020年6月开始变更为票到150天(电汇),应收大华股份货款分别较上年末增加975.63万元和896.23万元,而同期公司对大华股份销售收入分别较上年增加4040.41万元和-1434.63万元。

报告期内,满坤科技对格力电器销售收入分别为121.85万元、2852.00万元和 9238.24万元,分别较上年增加2730.15万元和6386.24万元,而格力电器信用政策为票到30天(2019年9月之前,结算方式主要为银行承兑汇票;2019年9 月之后,70%为银行承兑汇票,30%为6个月期限的融单,融单在应收账款核算),导致应收格力电器货款分别较上年末增加1471.55万元和3465.85万元。

原材料成本波动风险

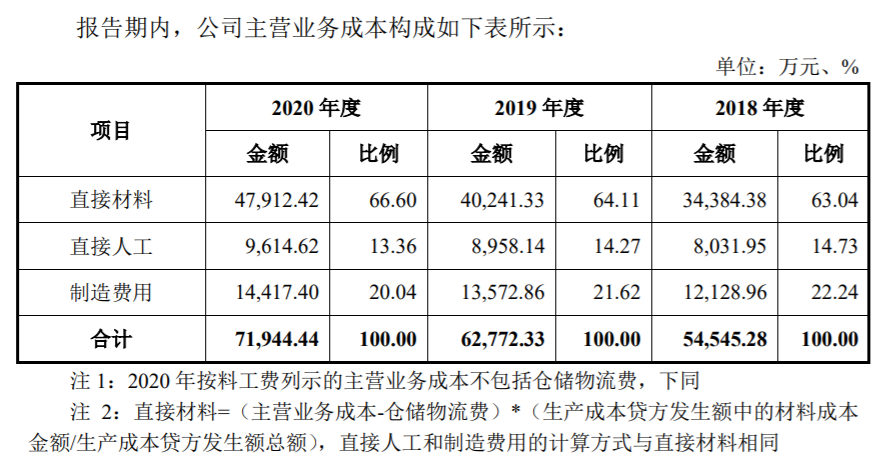

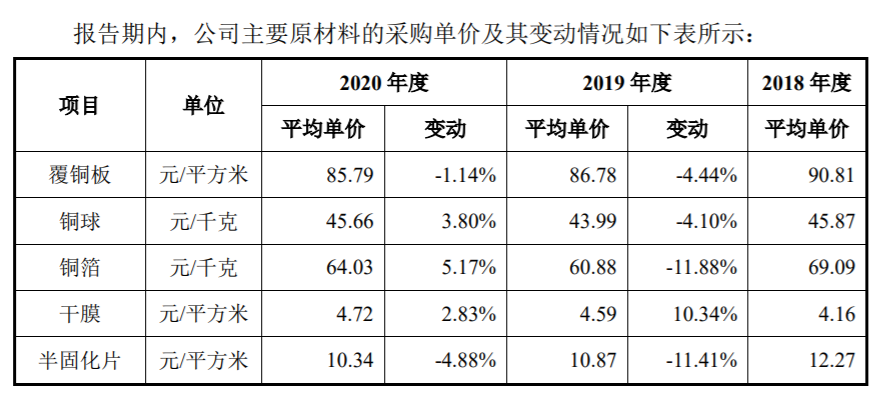

招股书显示,满坤科技主营业务成本分别为5.45亿元、6.28亿元和7.19亿元,其中直接材料占主营业务成本的比例较高,均超过60%,公司主要原材料包括覆铜板、铜球、铜箔、干膜、半固化片、油墨、金盐等。

招股书显示,覆铜板是公司最主要的原材料,各年覆铜板采购金额占原材料采购总额的50%左右。报告期内,覆铜板采购均价分别下降4.44%和 1.14%;铜球、铜箔采购价格先降后升;金盐、干膜和油墨价格有所上涨,金盐上涨较快,油墨价格相对比较平稳。

值得注意的是,上述主要原材料的采购成本受铜、石油、黄金等大宗商品的价格、市场供需关系、阶段性环保监管政策等因素影响。

根据WIND统计数据,报告期内上海有色金属网电解铜1#均价(含税)分别为 50.65元/千克、47.68元/千克和48.64元/千克,而进入2021年以来,1-4月均价为64.36元/千克,呈上涨趋势。

满坤科技对此表示,若未来主要原材料采购价格出现大幅上涨时,公司不能通过向下游转移、技术工艺创新、产品结构优化等方式应对成本上涨的压力,将会对公司的盈利能力产生较大不利影响。

多处房产抵押贷款

招股书显示,满坤科技拥有房屋建筑物11处,其中8处已经抵押。

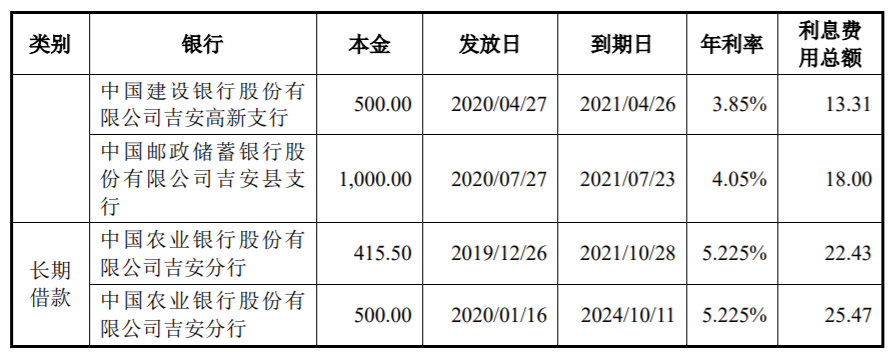

其中1处房地产被作为抵押物,用于公司与中国农业银行股份有限公司吉安分行(以下简称“农行吉安分行”)签署的《固定资产借款合同》(编号:MK20201221-001)、《流动资金借款合同》(编号:36010120210001613)提供担保,担保主债权分别为 1000万元和1500万元,抵押期限为2020年12月21日至2024年10月11日。

剩下7处房地产被作为抵押物,用于公司与农行吉安分行签署的《最高额综合授信合同》((吉安)农银综授字(2020)第0012号)提供担保,担保主债权最高余额为10,900万元,抵押期限为2020年12月21日至2023年12月20日。

截至2020年12月31日,公司的银行借款情况如下:

报告期各期末,公司流动比率分别为0.88、1.11和1.19,速动比率分别为0.72、0.88和1.00,资产负债率分别为64.80%、52.23%和49.74%,流动比率、速动比率逐年升高,资产负债率逐年降低。

上述指标的变化主要系随着销售规模逐年增长,满坤科技营运资金增加,长期借款、长期应付款到期偿付所致。

此外,公司于2019年9月增资扩股吸收投资收到现金7728.00万元,也使得资产负债率有所下降。

评论