文|独角金融 付影

沉寂了一段时间的网贷行业,因为小赢科技摘得网络小贷牌照,让这个行业再次引起关注。

巅峰时期5000余家P2P到2020年底“清零”,绝大多数平台彻底消失在历史舞台;少数平台得以生存,转型小贷业务便是生存方式之一,但其中的难度不言而喻。

根据“网络小贷征求意见稿”,借贷门槛相比以往大幅度提高:联合贷业务,要求网络小贷公司出资比例最低30%;在全国开展业务,则要求网络小贷公司注册资本达到10亿元。

对于存量业务清零的P2P平台来说,接下来又该如何选择?

01 重获新生

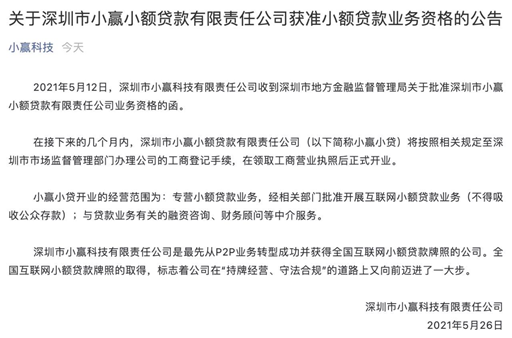

5月26日,小赢科技(NYSE:XYF)发布公告称,公司收到深圳市地方金融监督管理局关于批准深圳市小赢小额贷款有限责任公司(下称“小赢小贷”)业务资格的函,取得全国互联网小额贷款牌照。

小赢科技表示,小赢小贷将在接下来的几个月内,按照相关规定至深圳市市场监督管理部门办理公司的工商登记手续,在领取工商营业执照后正式开业。

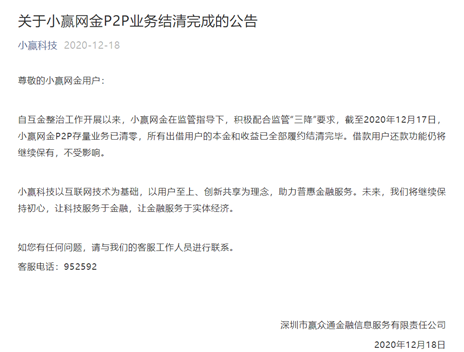

工商信息显示,小赢科技2016年10月份在深圳成立,实缴资本10亿元,公司实际控制人为唐越,最终受益股份87.09%。2018年9月,该公司在美国纽交所上市,2020年12月,小赢科技旗下网贷业务彻底清退。

小赢科技科技总裁李侃表示:小赢科技获得全国性小贷牌照,对小赢科技今后的发展,和未来行业的发展都具有重要的意义,为自身的合规发展奠定了基础,也对行业的发展开创了新的机遇。

早在2019年11月前,随着互联网金融的快速发展,民间借贷、保险、基金、小贷、甚至是银行,纷纷搭上互联网的快速车道,而网络小贷牌照也水涨船高,成为各路资本争相竞逐的一大资源。

当P2P行业的监管趋严,转型网络小贷,曾一度被业内认为是网贷平台的不二首选。

2019年11月底,互金风险专项整治工作领导小组办公室下发《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》(即“83号文”),给出了P2P转型网络小贷所满足的条件主要包括:存量业务无严重违法违规、有符合条件的股东和管理团队,金融科技实力等。

头部P2P平台100%兑付非常不易,而做到业务清零后成功转型网络小贷, 其中的难度更是不言而喻。

有业内人士对独角金融表示,深圳地区这次的支持对P2P平台转型网络小贷的机构来说,是比较难得的。小赢科技这次能够获得该牌照,期间也可能遇到了一些波折,公司高管也在去年曾对外称将于去年年底批复,结果拖到了现在,本来业内都觉得快没戏了。

与去年11月27日监管层宣布的 “网贷机构完全归零”相比,如今获此牌照,也让同类机构看到更多曙光。

一旦网络小贷牌照“开闸”,价格、门槛再高,或也难挡从艰难中脱影而出的同类平台追求网络小贷牌照的热情。

02 背后的故事

网络小贷牌照,被看作为金融体系中的“毛细血管”,一度成为市场稀缺资源。网贷天眼曾统计显示,截至2017年11月,市场上网络小贷牌照数量为249张。

在互联网巨头中,蚂蚁集团、百度、腾讯、京东、小米、苏宁、今日头条、滴滴等均拥有该牌照。除此之外,游戏、影视、乳业公司也纷纷跨界争抢这一牌照。

一位小贷行业从业人员表示,此前哪个地区政策松,股东就去哪里新设网络小贷公司。

例如,重庆地区的网络小贷杠杆可以做到2-3倍,近几年重庆吸引了包括蚂蚁集团、百度、京东数科、苏宁、小米、美团、海尔、滴滴等公司在此注册成立小贷公司。

但随着现金贷质量良莠不齐,利率畸高等问题影响,2017年11月 21 日,网络小贷行业发生了翻天覆地的变化。

互联网金融风险专项整治工作领导小组下发《关干立即暂停批设网络小额贷款公司的通知》,要求立即暂停批设网络小贷公司。此后,网络小贷牌照一直处于收紧状态。

对于有实力的P2P玩家,他们曾一度希望通过增资、合并、持股等形式争取网络小贷牌照。按照“83号文”的P2P平台申请资格,截至目前,仅有4家确认获批转型为网络小贷公司。

具体来看,除了小赢科技外,坐拥三张网络小贷牌照的陆金所,其首席财务官郑锡贵在2020年第四季度财报答问环节中透露,公司在全国范围内拥有三个在线小额贷款许可证,但还没有得到监管机构对这些业务下一阶段发展的明确和确认。这些牌照暂不在使用中。

其余2家网络小贷公司分别为:抚州市新浪网络小额贷款有限公司、杭州金投行网络小额贷款有限公司,两家网络小贷公司分别由“易e贷”以及“金投行”转型而来。

嘉银金科(NASDAQ:JFIN)、信也科技(原名“拍拍贷”,NYSE:FINV)、乐信(NASDAQ:LX)等平台,已于去年12月底前完成了P2P业务的清退,目前三家平台均以助贷业务为主。

在这个赛道上,有人争抢,也有人退出,还有个别网络小贷公司命途坎坷。

部分小贷公司股东被接二连三变更且频繁陷入危局,自身曾遭遇股权被流拍的窘境,比如中新(黑龙江)互联网小额贷款有限公司(简称“中新小贷”)。

在同类公司中较早拿到(2017年8月)网络小贷牌照的和信贷,2019年9月则主动放弃网络小贷牌照。如今,和信贷的P2P业务还处于艰难兑付中。

近半年以来,多家网络小贷公司股东撤退步伐更是加快。比如,世联行8.06亿出售世联小贷所持信贷资产、赫美拍卖持有的赫美小贷股权,奥马电器拟出售子公司宁夏钱包金服小额贷款有限公司(简称“宁夏小贷”)全部的74.9%股权。

部分网络小贷公司被“放弃”,这是否意味着,曾经的“香饽饽”已经变成了“烫手的山芋”?

独角金融注意到,上述遭遇波折的网络小贷公司,其中奥马电器子公司网金投资欠宁夏小贷1100余万元、世联行转让世联小贷交易完成后将获取662.32万元损益,对于该笔交易,世联行认为有利于公司盘活存量资产,而赫美小贷、中新小贷的股权被转让,主要与大股东深陷债务泥潭有关。

03 价值几何?

小贷公司,试点始于2008年,经营范围局限于区域性从事小贷业务。2010年,阿里小贷成立,打破了小贷公司的经营模式,基于依托电商进行线上放贷,不受区域制约,经营模式从地方升级至全国,也被称为网络小贷的“鼻祖”。

根据“83号文”,网贷平台转型网络小贷的准入门槛,对拟转型网贷机构设立的单一省级区域经营的小贷公司注册资本不低于人民币5000万元(出资形式为货币);对拟转型网贷机构设立的全国经营的小贷公司注册资本不低于10亿元(出资形式为货币),首期实缴货币资本不低于人民币5亿元。

据独角金融不完全统计显示,截至目前,6家网络小贷公司注册资本达到50亿元,分别为:重庆市蚂蚁小微小额贷款有限公司(注册资本120亿元)、南宁市金通小额贷款有限公司(注册资本89.89亿元)、重庆度小满小额贷款有限公司(注册资本70亿元)、重庆苏宁小额贷款有限公司(注册资本60亿元)、深圳市财付通网络金融小额贷款有限公司(注册资本50亿元)以及中新小贷(注册资本50亿元)。

至少10家网络小贷公司注册资本达10亿元,包括蚂蚁商诚小贷、重庆万达小贷、京东同盈小贷、小米小贷、美团小贷、拉卡拉小贷、浙农小贷、隆携小贷、TCL小贷、小雨点小贷等。

网络小贷,业务模式主要包括助贷和联合贷款两种。

助贷业务,即资金提供方通过助贷平台方的撮合,通过互联网向资金需求方发放贷款的行为,并不直接参与出资。

那么,助贷业务是否也要持牌经营,柒财智库高级研究员毕研广称,未来要想深度参与金融业务,金融科技公司必须持牌经营,需要符合监管路径和要求。只有自身定位越发清晰,今后发展的路径才能更加明朗。

联合贷款,即小贷公司作为资产服务机构为借款人核定授信额度,在匹配资金方并完成信贷审核后,由小贷公司和资金方共同向借款人发放贷款。

“83号文”之后,去年11月份银保监会与央行等部门共同起草的《网络小额贷款业务管理暂行办法(征求意见稿)》(以下简称“网络小贷征求意见稿”),对网络小贷杠杆提出了要求。

“网络小贷征求意见稿”中规定,在联合贷款上,网络小贷公司在开展业务时,对于单笔联合贷款的出资比例不得低于30%。

以蚂蚁集团为例,此前只利用极少本金的蚂蚁集团,在2.15万亿元(截至2020年6月30日)的贷款中,属于蚂蚁集团的表内贷款占比只有2%,其余的98%的资金来自合作金融机构和发行ABS。“网络小贷征求意见稿”发布后,也给蚂蚁集团带上了“紧箍咒”。

在对外融资上,监管要求互联网小贷公司通过银行、股东借款等非标融资形式融入资金的余额不得超过净资本的1倍、通过发行债券、ABS等标准化债权资产形式融入资金的余额不得超过净资本的4倍。

这实际上是给市场释放出了网络小贷将迎来更加趋严的监管信号,拥有网络小贷牌照的机构,对于头部公司而言更多将选择增加出资比例,或者通过增资实现降杠杆。对于中尾部分公司,要么缩减融资规模,约束相对较大。

网络小贷行业,已经告别野蛮生长时代,当优胜劣汰后,网络小贷公司也正无限接近新一轮的规范化发展。

评论