实习记者丨梁怡

5月28日,浙江英特科技股份有限公司(简称“英特科技”)闯关创业板获受理。本次公司拟发行股数不超过2200万股,保荐机构为浙商证券。

英特科技是一家专业从事高效换热器的研发、生产及销售的高新技术企业,产品 主要包括高效新型壳管式换热器、同轴套管式换热器、降膜式换热器等产品以及 分配器等系统配件,广泛应用于供热采暖、空调、轨道交通、数据中心、工农业 应用等领域。

值得一提的是,进入2021年以来,原材料电解铜价格大幅上涨,英特科技或面临较大的生产成本压力。

客户较为集中

招股书显示,报告期内(2018年-2020年),英特科技实现营业收入分别为2.44亿元、3亿元、3.28亿元;净利润分别为894.81万元、4368.32万元和6159.98万元,两个指标均呈上升趋势。

其中换热器产品收入分别为2.12亿元、2.71亿元、2.86亿元,占营业收入的比例分别为86.95%、90.47%、87.35%。

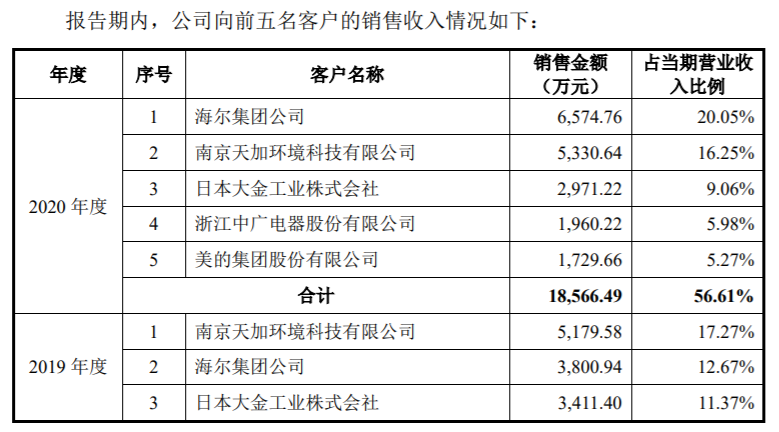

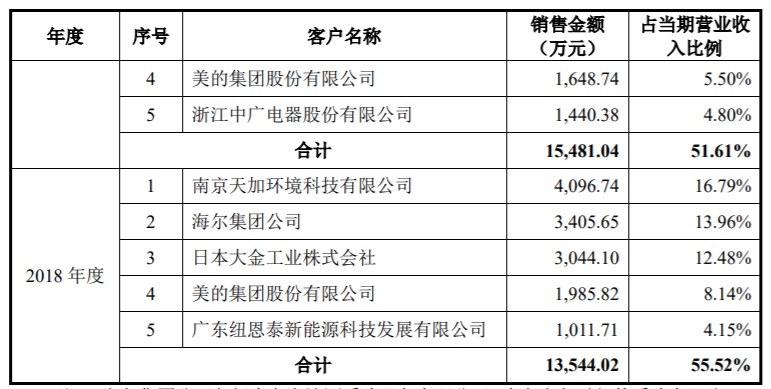

招股书显示,报告期内,英特科技对前五大客户的销售金额分别为1.35亿元、1.55亿元和1.86亿元,占当期营业收入的比重分别为55.52%、51.61%和56.61%。

公司前五大客户主要是下游整机厂商,均为合作多年的国内外知名空调、热泵生产商,其中海尔、天加、大金及美的公司报告期内一直为公司前五大客户,报告期内,公司前五大客户较为集中且稳定。

英特科技对此表示,若未来与主要客户合作关系发生不利变化,公司的经营业绩将受到负面影响。

今年原材料价格走高

报告期各期末,英特科技主营业务成本分别为1.55亿元、1.94亿元和2.20亿元,占营业成本的比例均在95%以上。其中,公司直接材料成本占主营业务成本的比例分别为77.72%、75.70%和76.85%,材料成本是公司产品成本的主要组成部分。

招股书显示,公司采购的主要原材料包括铜管、铜棒、钢管等,其中,报告期内,铜管占当期采购总额比例分别为38.00%、37.19%和35.99%,为最主要的原材料采购对象。

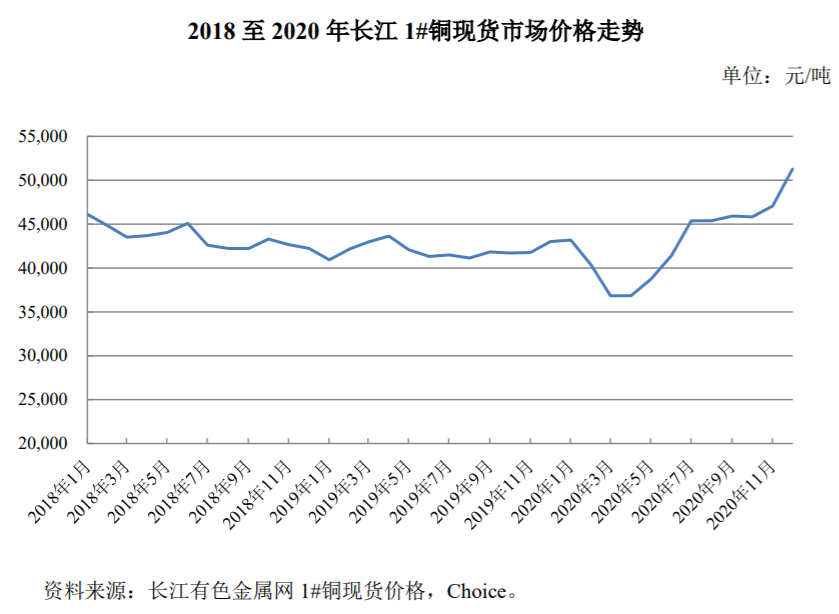

招股书显示,公司采购铜材的定价模式为:铜管的价格=铜管基础价+加工费。根据长江有色金属网现货市场价 1#电解铜当日或次日材料均价作为当日采购铜管的基础价,按照铜管的规格型号(内径、外径、厚度等)收取不同加工费,以此确定铜管的价格。

数据显示,除2020年上半年价格大幅变化,2020年11月起价格持续走高外,报告期内长江 1#铜现货价格在36,000~46,000元/吨之间波动。

而报告期内,英特科技铜管均价49,741.99元/吨、47,394.79元/吨和48,789.01元/吨。

值得注意的是,进入2021年以来,电解铜价格全面走高,截至发稿日,长江有色金属网 1#铜现货均价为73,600元/吨。

也就是说,2021年电解铜价格大幅上涨,英特科技将会面临生产成本上升的压力,甚至进一步对公司的经营业绩产生不利影响。

英特科技在招股书中披露,为了减少原材料价格变动对公司经营影响,按照行业惯例,公司与主要客户通常会针对原材料价格的变动设定价格调整机制。若原材料价格变动幅度在约定范围以内,由双方自行承担,若原材料价格变动幅度超过约定范围,则双方可要求重新议价。

募投项目用地尚未取得

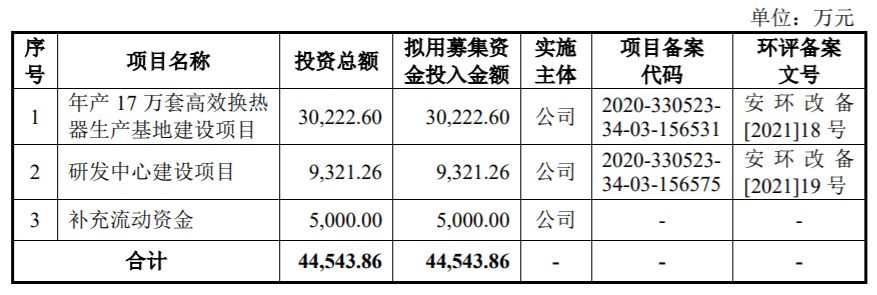

招股书显示,英特科技本次拟融资4.45亿元,其中3.02亿元用于年产17万套高效换热器生产基地建设项目,0.93亿元用于研发中心建设项目。

界面新闻记者注意到,上述建设项目用地已经符合出让用地标准,但该地块尚未履行招拍挂程序,公司尚未取得募投项目土地的使用权。

英特科技对此表示,目前,该项目用地招拍挂报批手续正在办理中,公司正积极同当地政府主管部门就募投项目用地事项进行沟通,并紧密跟踪募投项目所用地块的招拍挂流程,确保不因土地问题而影响募投项目的实施。

评论