记者 |

编辑 | 陈菲遐

近期,以科创板为代表的科技股整体走强。5月31日,青云科技(688316.SH)拉出20cm涨停。

A股市场此前对以青云科技和优刻得(688158.SH)为代表的云计算行业并不看好,青云科技还一度破发,优刻得也曾跌至发行价附近。

原因无他,虽然云计算是增速最快的行业之一,但同时也是亏损的重灾区。优刻得和青云科技2020年的亏损分别为3.43亿元和1.63亿元,而阿里云对外宣称的所谓盈利也有水分,其经2020年调整EBITA(息税摊销前利润)为3.08亿元,经营亏损为14.36亿元。

青云科技出现难得的涨停,证明资金正跑步入场。以青云科技为代表的A股云计算行业出现了什么变化?行业是否迎来了重估时刻?

混合云是小厂商突围的关键

2020年,青云科技的营收实现4.29亿元。其中,私有云和公有云业务分别实现营收2.94亿元以及1.34亿元。

如果要搞清私有云和公有云的业务,不得不提到云计算的三种服务模式,分别是IaaS、PaaS(平台即服务)和SaaS(软件即服务)。这三种模式对应着不同的投资逻辑。

IaaS 是云服务的最底层,主要提供一些基础资源,包括处理CPU、内存、存储、网络和其它基本的计算资源,是优刻得和青云科技的主战场。PaaS 是软件部署平台,在IaaS的基础上提供了操作系统、中间件和开发工具等,目前优刻得和青云科技也涉及到了该领域。SaaS领域,云服务厂商一般少有涉及,一般会和第三方厂商以合作方式推广。

根据Gartner的报告,2020年,全球云计算IaaS(基础设施即服务)市场规模达到643.9亿美元,同比增长40.7%,中国市场的增速更快,超过60%。IaaS领域中,按照用户是否拥有服务器,可以分为公有云、私有云和混合云。公有云用户不拥有服务器,私有云用户拥有服务器,混合云融合了两者的特点。具体来看,用户在需要灵活扩展的业务上使用公有云,而在相对静态,对私密性要求高的业务上使用私有云。

根据中国信通院最新发布《云计算白皮书(2020年)》,2019年我国云计算整体市场规模达1334亿元,公有云市场规模首次超过私有云,公有云和私有云市场规模分别达到689亿元和645亿元。

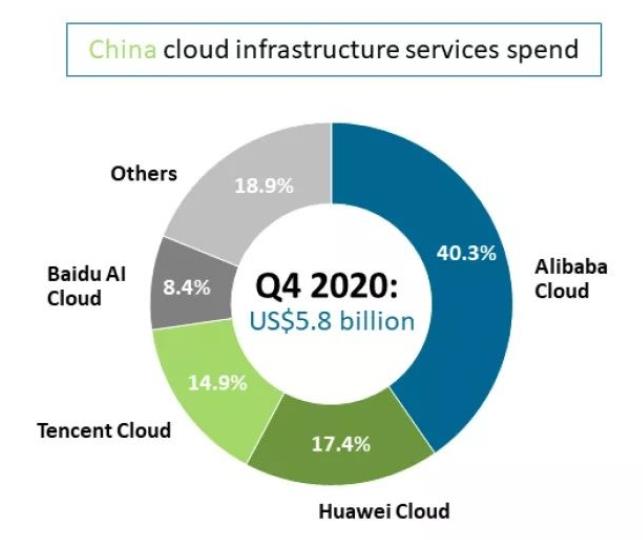

根据Canalys的统计,中国公有云市场已经相对集中,2020年第四季度,阿里云、华为云和腾讯云的中国市场占有率分别为40.3%、17.4%和14.9%。

2020年,阿里云收入为556亿元,而青云科技和优刻得的公有云收入分别为1.34亿元和18.04亿元,基本不在一个量级。公有云对小厂商盈利能力也有拖累,青云科技和优刻得2020年公有云毛利率分别为-31.76%和5.84%。

从公有云的角度来说,小厂商的生存空间十分有限,这也是公有云较强规模效应的体现。因此,青云科技和优刻得都在缩减公有云业务的比例。青云科技公有云比例从2019年的34.57%下降到2020年的31.34%,优刻得的公有云比例从79.08%下降到73.48%。

而私有云和混合云市场则有所不同。私有云市场规模效应有限,现阶段企业更依赖于销售和渠道能力,整体比较分散。混合云市场发展处于更加初期的阶段,需要云服务商能同时提供公有云和私有云的服务,并且最好要有一致无缝的体验,因此其规模门槛低于公有云,而技术门槛高于公有云。值得注意的是,青云科技从创立之初就坚持公私一致架构,而国内大部分企业是后来才意识到这个问题,从这方面青云科技有一定优势。

对于大多数小企业来说,公有云已经基本可以满足所有需求。但当企业大到一定规模时,公有云的经济性并非最优。这就好比大多数居民和企业使用国家电网的电一定比自己发电成本低,但一些电解铝企业由于用电量大,一部分电会使用自备电厂发的电,这种情况类似于混合云。另外,目前国内企业更多合规需求也会促进混合云的使用。

如果把云计算类比成电网,未来的终局可能是大部分企业使用公有云,一部分企业使用混合云,纯粹的私有云会逐步消失。因为如果企业只用私有云,要应对双11这种流量高峰时就要增加服务器,而高峰过去后,服务器会闲置造成浪费。

所以,从投资者的角度看,IaaS只有两条赛道,就是公有云和混合云。大厂商占据了公有云,小厂商在混合云有机会。

十四五规划已经给出了混合云的答案,即“以混合云为重点培育行业解决方案”。实际上,使用混合云的企业大多是能源、交通、金融这类传统企业。

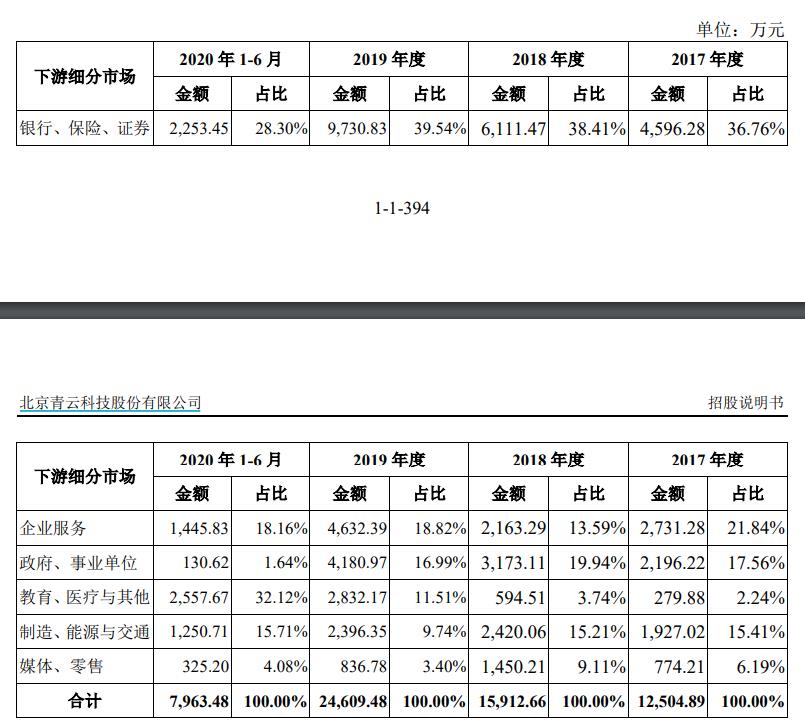

以青云科技为例,2020年上半年,其私有云产品中,银行保险证券的比例是28.3%,教育医疗与其他的比例是32.12%,制造能源与交通的比例是15.71%。

在各个行业,青云科技不乏标杆客户,如金融领域中的中国人民银行、招商银行、泰康保险,能源领域的国家电投等。

拥有世界前三的容器管理平台

如果说IaaS是巨头的烧钱游戏,那么PaaS领域则是一场开源的生态战争。而青云科技在IaaS这块的布局远超同行,这也或许是昨日股价大涨的原因之一。

PaaS的护城河主要体现在开发者的转换成本。云企业的开发者通常对于开发框架、开发工具有一定依赖性,企业在更换PaaS相关系统时会遇到巨大阻力。

对于研发PaaS的公司来说,占据开发者的心智,是占据市场最有效的途径。如今,开源战略正在演变为PaaS领域攻城掠地的最好办法。

谷歌公司是执行开源战略最成功的公司,从手机的Andriod操作系统,到人工智能的Tensorflow框架,到云计算中的Kubernetes容器系统,都引领着行业的发展,使得谷歌公司在这些领域都掌握了巨大的话语权。

用户可以在开源代码基础上修改和学习,但开源软件同样也有版权,并不等同于免费。开源软件的收费方式包括对用户提供技术支持、部分组件收费、版权收费和用户捐款等。

目前,Github是全球最大的代码托管平台。通过一个项目在Github上的活跃程度,大体就可以判断该项目的生命力,甚至可以以此判断一个企业的价值。

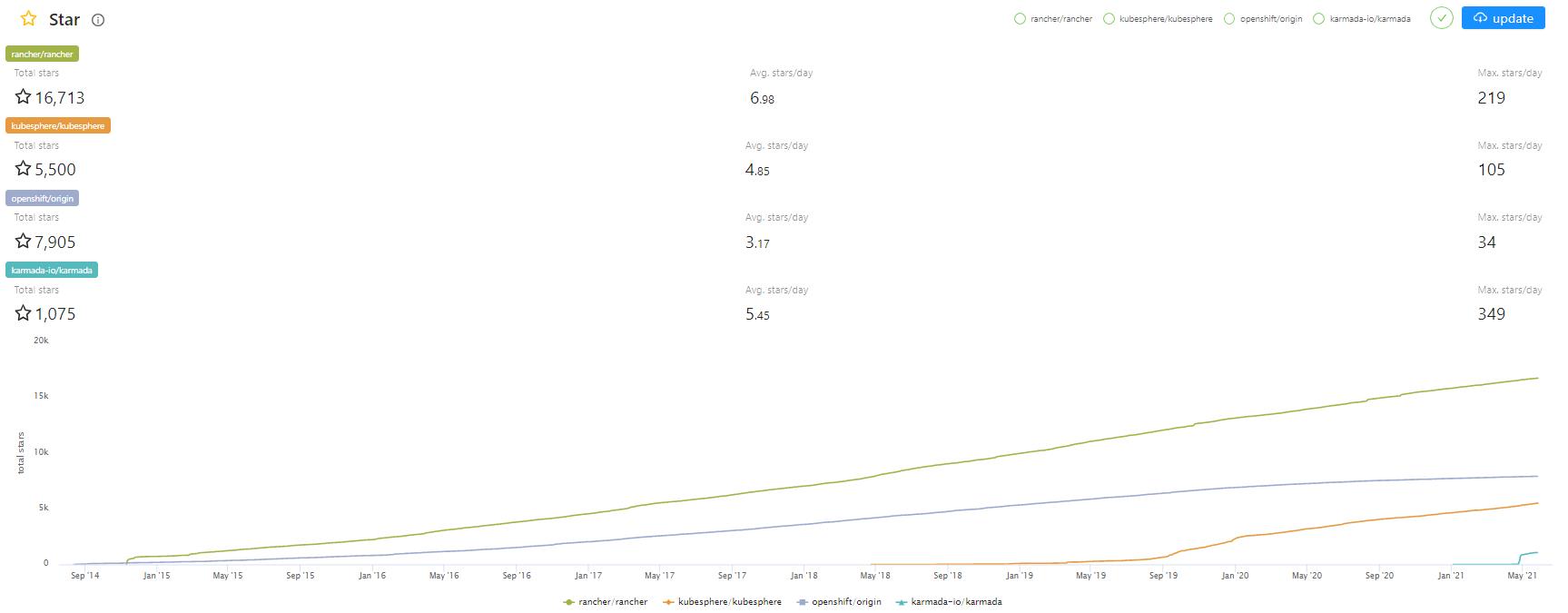

以容器管理平台这一赛道为例。容器管理平台的重要性之于云计算就像Windows操作系统之于PC。目前已经涌现出的开源平台有Rancher、Openshift、Kubesphere、Karmada等。其中,Karmada由华为发布,Rancher被Suse公司以6亿美金收购,发布Openshift的Redhat则是以340亿美金被IBM收购。由青云科技开发的Kubesphere目前已经跻身世界前三的容器管理平台。

通过(https://vesoft-inc.github.io/github-statistics/)这一网站添加对应项目,投资者可以清晰看到各种开源项目的活跃程度以及他们此消彼长的趋势。截至5月27日,开源容器管理平台中,Star(收藏)数最多的是Rancher,共有16713个Star,其次是Openshift、Kubesphere和Karmada,Star数依次为7905、5500和1075个。而在增速方面,Rancher、Karmada、Kubesphere和Openshift每日新增Star数分别为6.98、5.45、4.85和3.17个,这也预示着Openshift未来是有掉队的风险。

企业在开源项目上通常先获得的是生态影响力,随后才能获得收入。如果投资者仅仅通过跟踪财务报表来判断企业的价值可能会出现较大的偏差。

2020年,Kubesphere的营收约为200万元,但是一旦在开源市场扎稳脚跟,估值将会呈现指数式增长。这也或许是近期市场追捧公司的原因之一。

轻资产是云计算的高阶玩法

2020年Snowflake在美股的上市成为了SaaS行业的标志性事件,IPO当日估值就超过700亿美金,还让巴菲特打破了自己不参加IPO,不买科技股两条戒律。

Snowflake为用户提供数据仓库的服务,但Snowflake本身并不拥有服务器,其为客户提供的服务都是基于亚马逊等厂商的公有云服务。

Snowflake的成功提醒我们三点。首先,云计算不代表重资产,轻资产同样可行来做。其次,云计算中软件创新的价值巨大,以至于小公司存在逆袭的机会。第三,IaaS公司的创新如果没跟上,就会像微信替代短信那样,存在被SaaS公司管道化的风险。

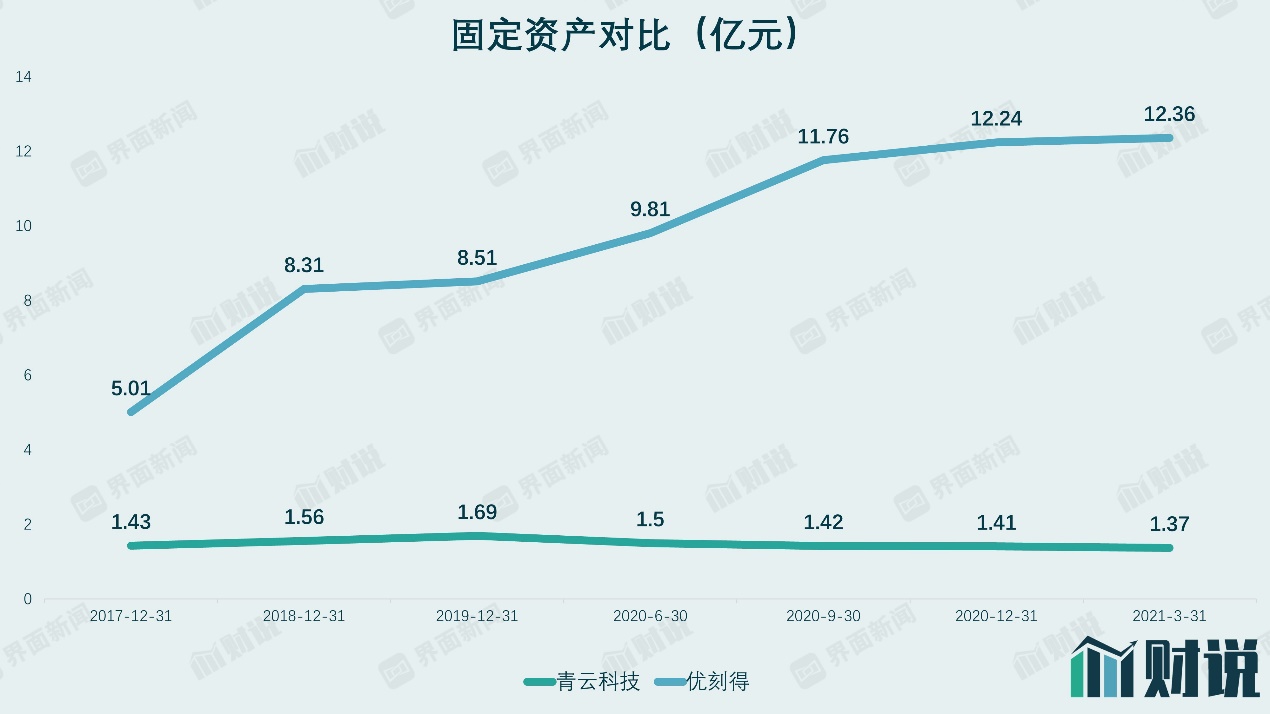

相比优刻得,青云科技明显走了一条轻资产道路。可以看到青云科技固定资产已经出现下降趋势,而优刻得的固定资产仍然持续上升。

从募投项目看,青云科技募集的6.87亿元,除补充流动资金外全部投入研发。优刻得募集资金18.4亿元中,有11.58亿元投入内蒙古乌兰察布数据中心。这种选择表明,青云科技走的是研发驱动的轻资产道路,而优刻得走的是固定资产投资驱动的重资产道路。

虽然都是云计算企业,但这两家公司未来的命运注定不同的。目前,青云科技的市值约为35亿元。其中,坐拥Kubesphere的开源容器管理平台业务未来不可限量。对比国内另一家开源数据库公司Pingcap在一级市场已经报出30亿美元的高估值,作为世界前三的Kubesphere未来独立或许就值这个估值。在这一背景下,20cm的涨幅似乎也并不令人意外。

评论