文|WEMONEY研究室 刘双霞

2021年一季度末,北京银行资产总额突破3万亿元,成功卫冕“城商行一哥”。同期,宁波银行总资产为1.72万亿元,排在城商行第四位。

2021年6月1日,宁波银行收盘价为42.50元/股,市值2553亿元,为市值最大的城商行。而北京银行同日收盘价为4.90元/股,市值1036亿元,不及宁波银行总市值的一半。

资产规模最大VS市值最大,北京银行和宁波银行谁才是城商行王者?

北京银行体量碾压

北京银行和宁波银行的成立时间和上市时间相差无几。

北京银行成立于1996年,在2007年9月19日在上交所主板上市。宁波银行成立于1997年4月10日,2007年7月19日在深交所挂牌上市。

因为体量大,北京银行被称为“城商行一哥”。截至2021年一季度末,北京银行总资产突破3万亿,排在城商行首位。而宁波银行总资产规模尚未破2万亿元大关。

从绝对值来看,北京银行无论营收还是净利润均高于宁波银行。但是从同比增速来看,宁波银行业绩增速明显高于北京银行。

再将时间轴拉长至5年,宁波银行的业绩成长性也优于北京银行。宁波银行实施“大银行做不好,小银行做不了”的经营策略,业绩实现快速增长。

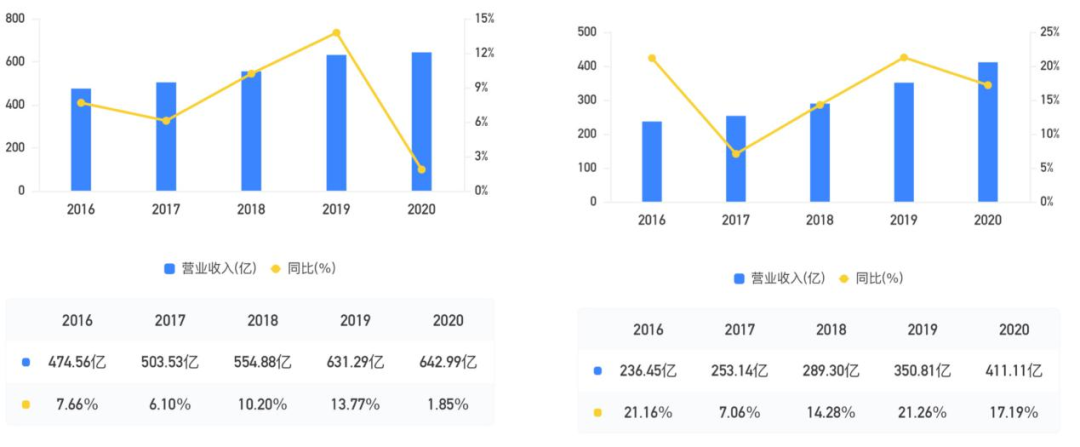

从营收增长来看,北京银行营收从2016年的474.56亿元增长至2020年的642.99亿元,年均复合增长率为7.89%。宁波银行营收从2016年的236.45亿元增长至2020年的411.11亿元,年均复合增长率为14.83%。

(北京银行营收VS宁波银行营收)

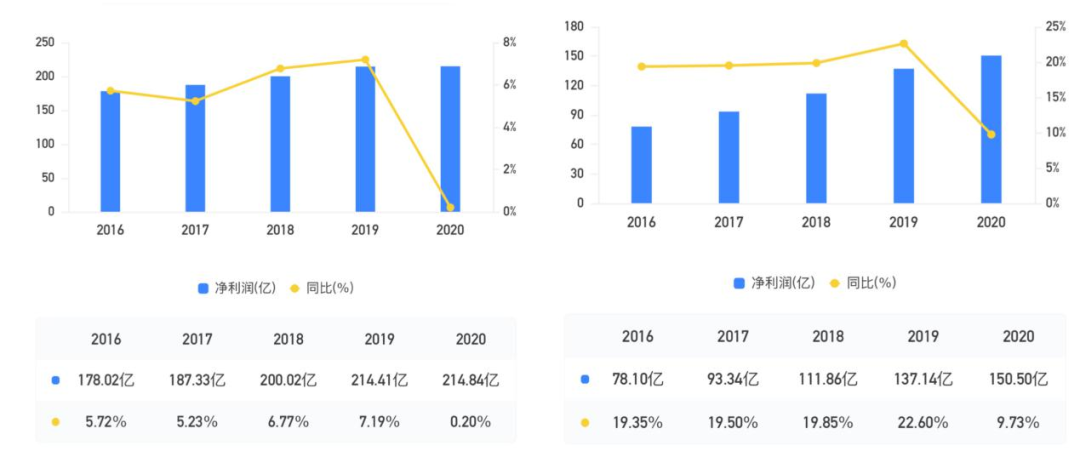

从净利润水平来看,2016年至2019年,宁波银行净利润均保持了两位数增长,同期,北京银行净利润增速均为个位数。在2020年,宁波银行净利润增速降至9.73%,同期,北京银行净利润同比增长仅0.2%。

(北京银行净利润VS宁波银行净利润)

(北京银行净利润VS宁波银行净利润)

宁波银行披露,目前在银行板块已形成了公司银行、零售公司、财富管理、私人银行、个人信贷、远程银行、信用卡、投资银行、资产托管、票据业务、金融市场、资产管理等12个利润中心,子公司方面,形成了永赢基金、永赢租赁、宁银理财3个利润中心。

宁波银行零售营收贡献度高于北京银行

零售转型是近年来银行业业务发展的一大主题。北京银行和宁波银行也在不断推进零售转型,均取得良好成效。

从二者对比来看,在规模上,北京银行零售AUM余额高于宁波银行,零售贷款总额接近宁波银行的2倍。

截至2020年末,北京银行零售AUM余额达到7748亿元,同比增长612亿元。同期,宁波银行个人客户金融总资产(AUM)5340亿元,较上年末增加948亿元,增长22%。

2020年末,北京银行个人贷款总额5078.98亿元,较年初增长14.16%,远超贷款平均增速;个人贷款占比32.40%,较年初提升1.64个百分点。截至2020年末,宁波银行个人贷款总额2616.53亿元。

但是,从个人贷款占比及个人业务营收贡献比指标看,宁波银行优于北京银行。

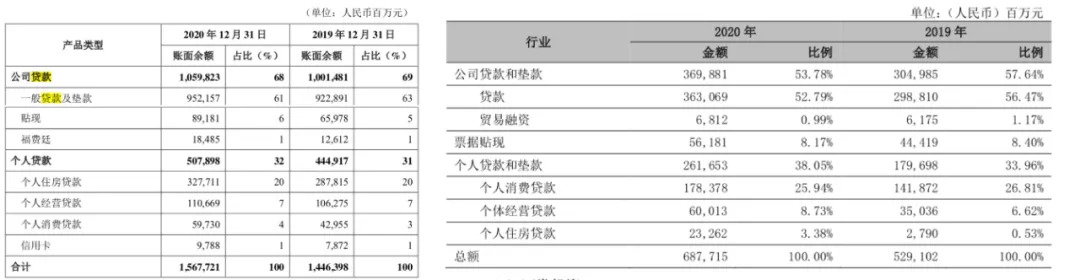

从贷款结构来看,2020年末,北京银行的公司贷款占比和个人贷款占比分别为67.6%、32.4%,同期,宁波银行为53.78%、38.05%。

(北京银行贷款结构VS宁波银行贷款结构)

进一步剖析个人贷款结构来看,北京银行个人贷款以个人房贷为主。截至2020年末,北京银行个人房贷占总贷款的比重为20%,值得关注的是,这一占比踩中了监管设置的个人房贷占比上线20%。北京银行个人消费贷占总贷款的比重仅为4%。

宁波银行的个人贷款以个人消费贷为主。截至2020年末,该行个人消费贷占总贷款的比重为25.94%,个人住房贷款占比为3.38%。

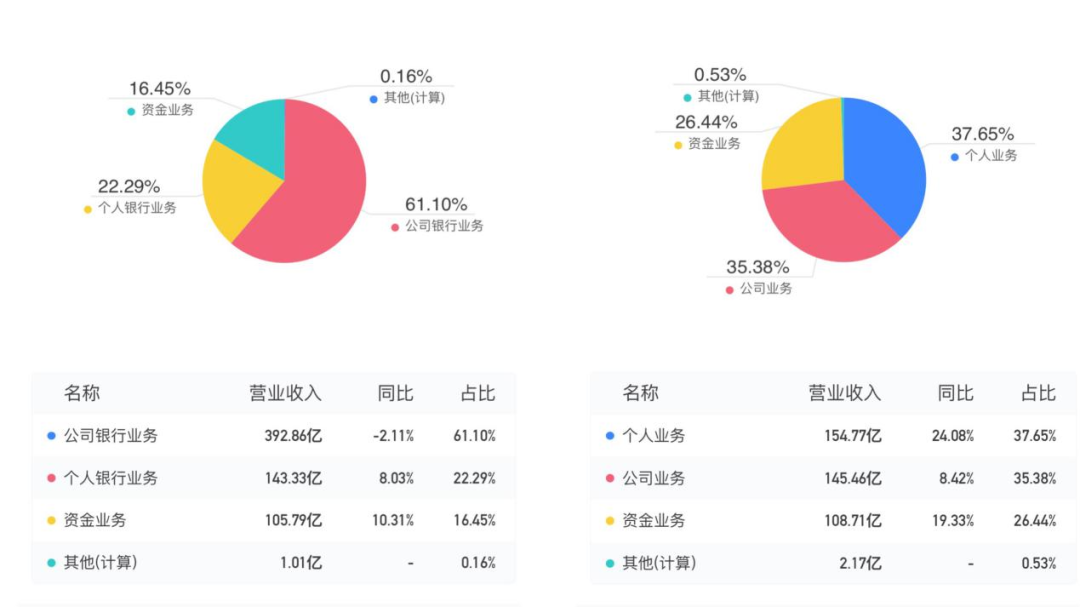

从零售业务对营收的贡献来看,2020年,来自个人业务的营收已成为宁波银行的第一大营收来源,占比37.65%,高于公司业务的35.38%。

北京银行的营收主要来源还是公司业务。2020年,北京银行公司银行业务营收占比为61.10%,个人业务贡献营收不足30%,为22.29%。

(北京银行营收构成VS宁波银行营收构成)

不过也应关注到,北京银行正不断加大力度推动零售转型。到2021年一季度末,北京银行零售AUM迈上8000亿元台阶,零售利润贡献占比较年初提升3.4个百分点,零售中间业务净收入同比增长55%,基金手续费收入超过去年全年水平,展现出强劲增长势头。

未来之战:财富管理业务成为决胜关键

后零售时代,数字化转型和财富管理业务成为头部银行押注的两大增长点。

2020年是北京银行数字化转型的关键之年。数据显示,2020年北京银行科技研发投入共计22亿元,占当年营业收入比重达3.4%。

北京银行行长杨书剑在2020年业绩发布会上表示,将通过科技引领和数据驱动打造零售业务增长的二次曲线,力争用5年时间将零售利润占比提升至50%,实现公司零售业务均衡发展。

北京银行表示,未来着力打造零售贷款、信用卡、财富管理等三大发展引擎,努力构建大财富管理平台,进一步构建业务转型的坚实基础,全力加快零售银行发展。

(北京银行财富管理VS宁波银行财富管理)

随着财富管理转型的推进,2020年,宁波银行实现手续费及佣金净收入63.42亿元,同比增长24.11%,占营业收入的15.43%。其中,代理业务收入58.9亿元,同比增长34.35%。

在私人银行业务发展方面,截至2020年末,宁波银行拥有私人银行客户7617户,比上年末增加2223户,增长41%。私人银行客户金融资产总额956亿元,比上年末增加285亿元。增长42%,每户总资产为1255万元。

而对比来看,北京银行私人银行客户数为6万户,远高于宁波银行,另外,北京地区高净值人群较多,北京银行私行业务潜力较大。

财富管理是未来银行轻资本转型的关键。招商证券研报指出,宁波银行长期深耕中小微客户,其中的企业主为潜在私人银行客户。

财富管理赛道空间大,具备较高的成长性。未来谁能占领这一高地,成为决胜的关键。

评论