文丨诗与星空

传化智联(002010.sz)的鱼塘究竟有多少条鱼?

车联网、区块链、新能源、移动支付、工业互联… …一个比一个洋气,一个比一个高端。

但这家公司究竟是干什么的呢?

这么说吧,星空君翻了公司442页的年报,经过深思熟虑,终于揭开了层层面纱看到了真容:这是一家打着货运快递幌子搞小贷的公司。

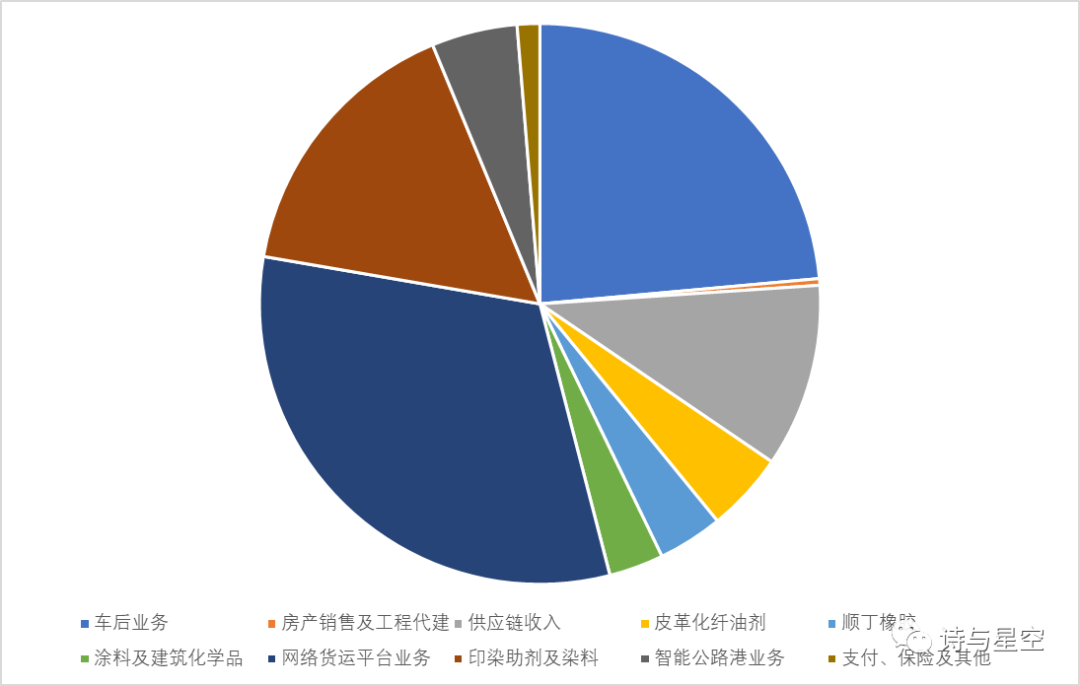

核心业务

2020年年报显示,公司的业务范围非常广阔,从车后服务到房地产业务,到供应链业务,甚至还做点橡胶,2020年更是“新”开辟了网络货运平台业务,甚至还搞智能公路港和支付保险。

数据来源:同花顺iFind,制图:星空数据

简直是应有尽有,琳琅满目。

不过,公司很多业务,都是障眼法。

比如,营收额高达50亿的车后服务,毛利率竟然只有2.23%,考虑到发生的费用,公司这项业务铁定是赔钱的;比如在年报里大书特书的网络货运平台业务,销售额高达68亿,可毛利率也只有2.5%,低到尘埃里;物流供应链业务,销售额22.57亿,毛利率1.59%... …

毛利率几乎一样低,因为本来这就是同一项业务,重新包装几个华丽的名字来吸引投资者眼球。

据公司年报,在化工领域,公司启动了“化学数字供应链项目”,发挥产业组合优势,打造化工行业标杆;在车后领域,公司聚焦轮胎细分市场,重点在西南地区打造车后产业共享仓,为客户提供“统仓共配+供应链系统协同”服务,并在全国其他区域推广复制;在快消领域,公司为品牌商建立区域仓,整合分散渠道库存,发挥公路港区域分拨能力,形成标准化的物流服务产品,为酒水饮料、母婴、食品、日化、家电等商贸企业提供统仓共配服务。

也就是说,公司本质上是从事物流配送业务,建仓、配送。

这类业务很赚钱啊,为什么毛利那么低呢?

因为公司为了做大销售额,替客户保管货物、运送货物按照采购、销售的模式走单,而非按照净额入账,大幅虚增了销售额,导致毛利也低得不像话。

公司真正赚钱的就两块业务:印染助剂、智能公路港,二者贡献了公司绝大部分经营利润。

重资产,资金链紧绷

其实这种模式的“供应链”企业,星空君也分析过几个,比如厦门象屿,营收高达几千亿,冲进世界五百强,净利润只有十来个亿。

传化智联也有类似的问题,如果按照净额入账,公司的营收质量能提升不少,但营业额就只剩下十几个亿了。

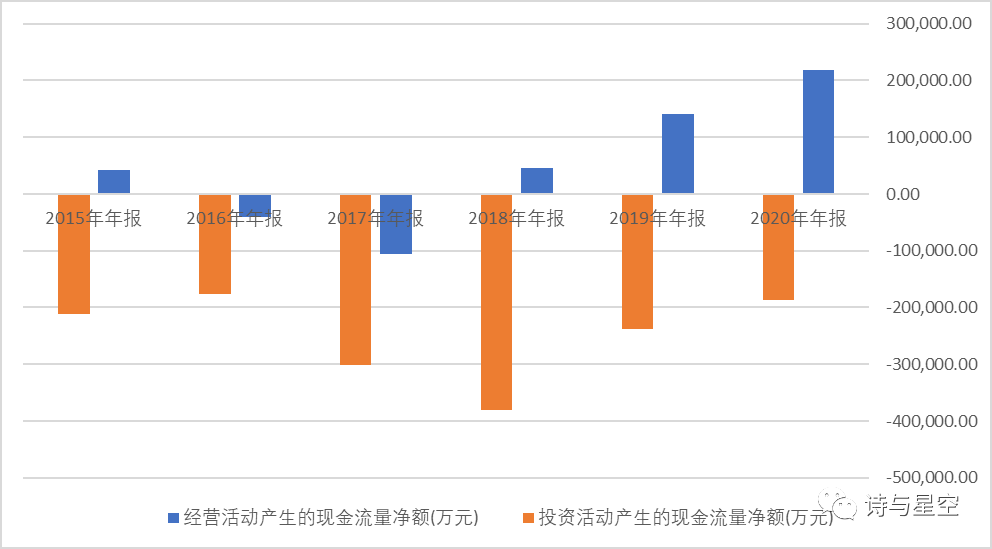

数据来源:同花顺iFind,制图:星空数据

这类公司有一个共同点,现金流不佳。

乍一看,公司的经营性现金流净额近年来是正数,似乎经营质量还不错。但是对比投资性现金流,就会发现公司花了大价钱去购建固定资产。

从历年财报分析,这些钱主要是建设仓库、买车等。

按说长远看,这类投资应该是赚钱的啊?

然而实际上,公司通过各种融资手段获取大量资金后,投入巨资进行固定资产投资,且净额大于经营性现金流量净额。作为一家上市16年的老牌A股公司,长期扩张,至今仍不能实现稳健的现金流流入,依然以借贷为主,这说明公司的扩张模式是有问题的。

或者,查查建筑施工是不是关联方?

2020年,公司累计借款99.8亿,剔除掉供应链“虚增”的营收,公司实际销售额不过几十亿,借款这么多带来什么好处吗?

沉重的利息负担。

2020年,公司利息支出4.3亿,2018年以来公司的利息支出都在4亿元以上。而2018年-2020年净利润分别为8.98亿、16.38亿、15.83亿,利息支出和净利润相比,占比非常大,公司资金使用成本极高。

供应链业务的背后是小贷

公司为什么借钱也要做一百多亿的极低毛利率业务?

一方面可以做大销售额,另一方面,公司想赚快钱:小贷。

近年来,各种P2P小贷业务被重拳打击,但小贷业务作为一种来快钱的方式,依然受到很多企业的青睐,只不过通过各种方式,变相的变成合法合规的业务。

比如传化智联的所谓供应链业务。

公司在年报中很含蓄的提到,截至报告期末,传化支付交易规模实现 2044 亿元;商业保理与融资租赁业务合计资产总额 12.75 亿元,放款总额 16.89 亿元;保险经纪业务保费规模 2.6 亿元,成交笔数 6.51万笔。

打开传化支付的官网,会发现公司支付领域,包括支付、保理、融资租赁和保险等业务,为货主、车主提供一揽子金融方案。

简单理解,就是以供应链上的货物甚至卡车为标的物,进行抵押贷款、保理等各种融资业务。帮助中小业主以批次货物为单位进行小额贷款。

和以前的小贷不同的是,传化拿到了牌照,这类小贷纳入了监管,有货物和卡车作为抵押物,风险有所降低。

但是,低风险的小贷,依然是小贷。

小贷天生的风险在那摆着。

随着业务的不断扩大,公司因此带来的坏账也在攀升。2019年,公司坏账2.4亿;2020年,公司坏账3.69亿。

利息支出居高不下,坏账损失居高不下,也说明公司扩大的营收规模表面上财报好看了,当年毛利是正数了,其实都在不远的未来造成了损失。

公司近年来的盈利基本上靠政府补助和处置资产的投资收益。

结论

在小贷业务得到遏制后,星空君分析过几家加强监管依然从事小贷业务的上市公司,发现小贷业务的监管是面向老百姓的,通过监管保障了老百姓的利益,但从事小贷的企业的风险依然存在。

所谓供应链企业,本质上还是在玩小贷,虽然有了可以抵押的资产,名义上保障了资金安全,但实际操作来看,面向中小客户的小贷,坏账风险依然很大。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论