文|公司研究室 曲奇

近日,69岁的浙江地产大佬陈国祥正在推进旗下物业公司的上市进度。5月28日,祥生活服务集团有限公司向港交所递交招股书,或将成为陈国祥家族的第二家上市公司。

祥生活管理的物业,主要来自家族控股的祥生集团,2020年祥生集团权益销售额近800亿,是一家TOP40的房企。在家族公司的帮衬之下,近两年祥生活管理规模、收入、利润快速增长。

但祥生集团的高负债率,可能是导致祥生活被占用资金,应收账款几乎翻倍增长,经营现金流下滑超20%的原因。而祥生活在市场上,外拓开发第三方物业能力较低。对家族公司依赖度高且自己竞争力差,是祥生活当下的困境。

陈国祥找来寿柏年,为90后女儿保驾护航

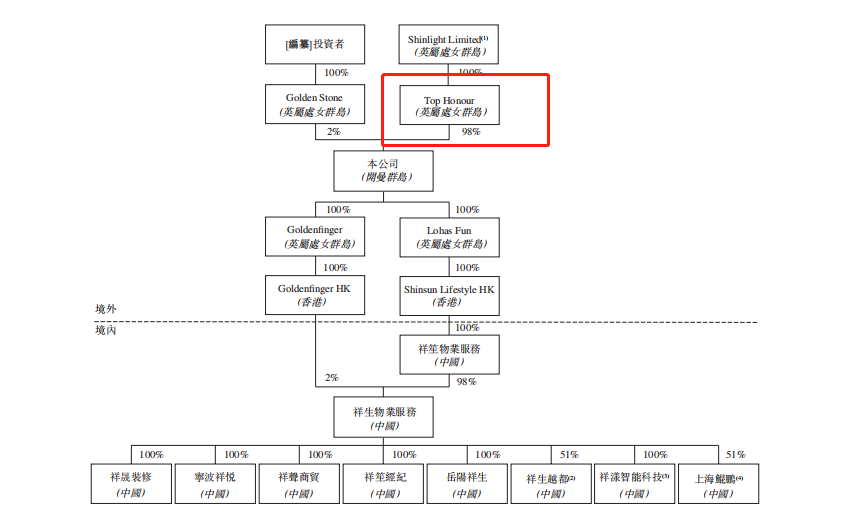

5月28日,祥生活向港交所递交招股书,这一次陈国祥要把90后女儿陈雪宜送至台前。祥生活若成功过会,这将成为祥生集团之后,陈国祥家族拥有的第二家上市公司。IPO前,陈国祥的家族信托持有祥生活98%股份。

根据招股书介绍,陈国祥担任祥生活董事会主席兼非执行董事,但不会参与公司业务的日常管理和运营,仅负责对集团的整体发展提供指导及制定业务策略以及统筹董事会。陈雪宜担任董事会副主席兼执行董事,负责制定集团整体业务方向及策略发展。

简单来说,陈国祥为女儿撑场子,陈雪宜是公司的掌权者。招股书显示,陈雪宜现在是加拿大国籍,曾在加拿大英属哥伦比亚大学获得商业学士学位。

陈雪宜的工作经历,展示了赢在起跑线的重要性。2015年1月,年仅24岁的陈雪宜在平安银行宁波分行房地产金融部担任客户关系经理,2016年7月离职。随后,陈雪宜回到家族公司祥生实业,担任执行董事,参与公司的业务规划及预算编制。2017年7月,陈雪宜开始担任祥生活服务副董事长。

为了让陈雪宜当好家,陈国强给陈雪宜请的“智囊团”颇为豪华。递交招股书前,4月12日,原绿城中国高管寿柏年以860万的对价,从陈国祥妻子朱国玲手中收购了祥生活2%股权。招股书给出的解释是,寿柏年可以为公司发展扩张提供独特见解及策略建议,同时, 寿柏年在地产圈关系网及人脉,将为公司的物业管理服务业务带来协同效应。

除了引入寿柏年这位地产圈的大咖,祥生活的CFO陈国农,曾先后担任旺旺食品财务总监、中都控股财务管理部经理;独立非执行董事张恒龙任职于上海大学,职位为教授,自2019年11月起,担任中国社科院上海市人民政府上海研究院合作处主任。

外拓能力不足,8成收入来自祥生集团

尽管祥生活与祥生集团没有直接的股权关系,作为同一家族控制下的企业,两者在业务上联系十分紧密。祥生活管理的物业以及收入,绝大部分都来自祥生集团。

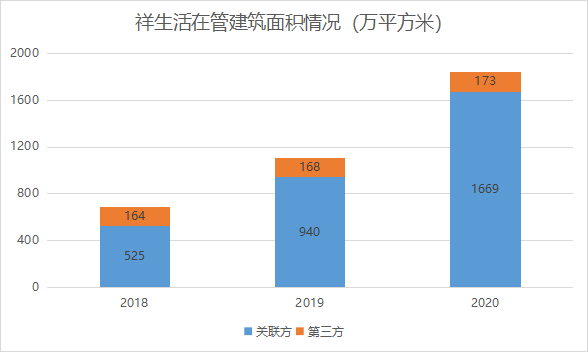

2018年末到2020年末,祥生活在管建筑面积持续增长,分别为690万平方米、1110万平方米、1840万平米,年复合增长率63%。

然而,在管面积的增长主要来自祥生集团及其关联公司,2018年到2020年,祥生集团及其关联公司的在管面积年复合增长率78%。同期,独立第三方的在管面积年复合增长率只有2.7%。2020年末,第三方在管面积占比仅有9.4%。

2018年到2020年,公司第三方开发项目的中标率持续下降,分别为50.0%、37.5%、36.7%。可见,祥生活外拓能力不足,对祥生集团的依赖,犹如没断奶的孩子。祥生活在招股书中也将对祥生集团依赖列为公司的风险因素。

2018年到2020年,公司收入分别为2.45亿、3.39亿、4.59亿,2020年收入增速35.4%,较2019年下滑3个百分点。

祥生活的收入可以分为三块,分别是物业管理服务、非业主增值服务、社区增值服务。其中,社区增值服务在收入中占比不到10%,且完全来自第三方,而物业管理服务和非业主增值服务则主要依赖祥生集团。

2018年到2020年,公司来自祥生集团等关联公司的物业管理服务收入分别为5380万、9950万、1.97亿元,总收入占比分别为22%、29%、43%。同期,公司来自祥生集团等关联公司的非业主增值服务收入分别为1.30亿、1.92亿、1.84亿,总收入占比分别为53%、57%、40%。

这意味着,2018年到2020年,祥生活的收人中,来自关联公司的收入占比分别为75%、86%、83%。未来,如果祥生集团发展不顺,将会对祥生活的业绩产生不利影响。

2018年到2020年,祥生活归母净利润分别为1243.7万、2950.5万、4634.8万,2020年净利润增速57%,较2019年大幅下降80个百分点。

关联方应收账款多,经营现金流下降24%

除收入严重依赖祥生集团外,祥生活应收账款也在增加,影响了公司的资产质量。

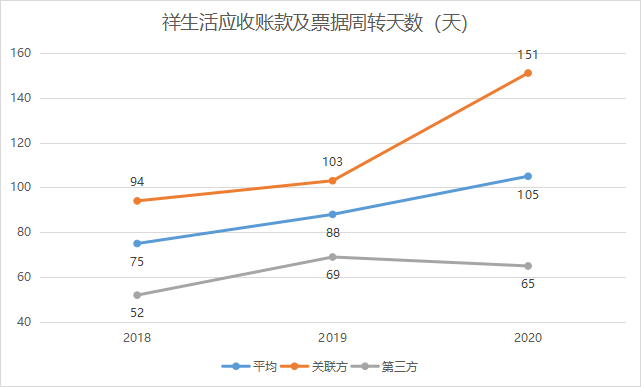

2018年末到2020年末,祥生活应收账款及票据(减值前)分别为0.76亿、0.97亿、1.79亿。其中,来自关联方的应收账款及票据分别为0.53亿、0.57亿、1.18亿,占比分别为70%、59%、66%。

招股书中说,应收账款主要来自非业主增值服务,尤其是向关联方提供的案场服务。对于2020年,关联方应收账款翻倍增长的情况,祥生活的解释是,“由于2020年的大部份应收贸易账款均来自我们于下半年所提供的服务,我们于2021年初收取大部份有关应收账款,此举令截至2020年12月31日的结余相对较高。”

2021年4月末,公司2020年末的1.79亿应收账款及票据结清了1.15亿,其中关联方结算了0.61亿,第三方结算了0.55亿。从数据上来看,第三方结算比例为90%,关联方结算比例仅为52%。

此外,周转天数上,关联方的平均周转天数显著高于第三方的平均周转天数。相比第三方,祥生集团的应收款周期长、拖欠账款多。可以说,祥生集团享受着祥生活的服务,却不愿意及时付钱,考虑到两者的关联关系,难免有利益输送之嫌。

其他应收款一项,2018年末到2020年末,对关联方的其他应收款分别为0.79亿、1.85亿、2.88亿,祥生活称这是重组前的母公司祥生实业管理的集中资金管理下向关联方提供的现金垫款。

2020年末,公司应收关联方款项余额为4.1亿,占流动资产比例为60%。这影响到了公司的现金流。2020年,祥生活经营现金流净额0.85亿,同比下降24%。

祥生活一直被关联方占用资金,或许与祥生集团的高负债率有关。2020年末,祥生集团净负债率136%,已超监管红线,2017年祥生集团的净负债率曾高达1380%,十分惊人。

高负债率之外,祥生集团的有息负债结构也不好。2020年4月末,祥生集团信托融资额为203亿,在有息负债中占比63%。祥生集团上市前,2020年8月末将信托融资额降至151亿,占比36%。

祥生活的物业规模很大程度上依赖祥生集团的拿地、销售能力,负债率高的祥生集团因渴求资金,造成了对祥生活欠款增多,祥生活与祥生集团的关联交易会对自己的资金周转产生不利影响,但外拓能力不足的祥生活自己很难扩大规模,这正是祥生活当下的困境。

评论