经过两年的IPO征途,国内驾考系统知名企业多伦科技(603528.SH)即将登陆上交所,这填补了沪深两市驾考系统的空白。

较好的基本面与行业内显著的竞争实力给多伦科技的IPO之路添了不少筹码,但是从公司披露的业绩看,多伦科技还是遇到了发展瓶颈。

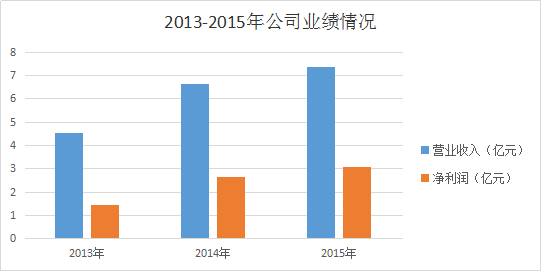

多伦科技的主要产品为三大系统产品,分别为机动车驾驶人智能培训和考试系统、城市智能交通管理系统与驾驶模拟系统。根据招股说明书披露,公司2013-2015年业绩平稳增长。其中,公司营业收入由2013年的4.52亿元增长至2015年的7.33亿元,复合增长率达到27.36%;净利润则由2013年的1.42亿元增长至2015年的3.05亿元,增长率每年均维持在10%以上。

较好的业绩得益于主营产品的营收状况向好。招股说明书披露,2013-2015年,公司主营业务综合毛利率分别为60.51%、64.11%与65.30%,呈现逐年上升趋势。其中,驾驶考试和培训系统业务贡献最大,其每年可为公司带来90%上下的营收额和毛利额。以2015年为例,该业务实现营业收入和毛利润分别为67547.90万元、45105.51万元,占比分别为93.33%、95.44%。且值得一提的是,该业务近三年的毛利率也一直维持在较高水平,其2015的毛利率更是高达66.81%。

与市场同类企业相比,多伦科技的优势也十分明显。目前,公司在市场上的主要竞争对手为精英智通(430325.OC)、安徽三联(安徽三联未公开2015年业绩情况,在此不进行对比)等。根据精英智通2015年年报显示,该公司去年实现营业收入与净利润分别为1.51亿元、0.31亿元,毛利率54.77%,与多伦科技存在很大差距。

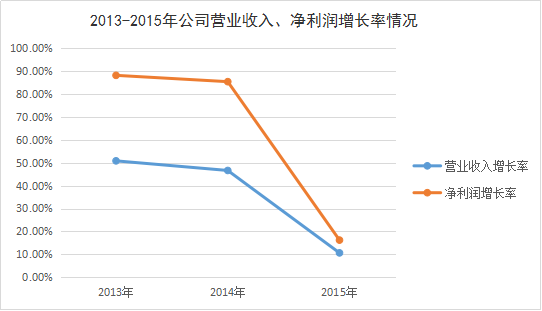

不过,尽管公司能够保持业绩持续增长,但增速乏力的迹象也在这几年中显现。

招股说明书显示,过去三年里,多伦科技的营业收入增长率从2013年的50.81%下降至2015的10.64%,相应地,其净利润增长率也由2013年的88.13%下滑至去年的16.22%。

公司整体业绩增速大幅下降的原因是其对驾驶考试和培训系统业务的过多依赖。2013年至2015年,驾驶考试和培训系统业务的营收占比从84.35%上升至93.33%。而相较之下,公司则忽视了城市智能交通类产品业务的发展,使其营业收入由2013年的0.30亿元降至去年的0.10亿元,占比仅为1.4%。与此同时,驾驶考试和培训系统营收增长速度放缓,2014年该业务同比增速为55.73%,但到去年其增速则低至15.58%。

站在行业角度,多伦科技对城市智能交通业务的忽视并不明智。根据《中国智能交通行业发展年鉴》分析显示,2015年我国的城市智能交通系统的市场规模可达到285亿元。其中,多伦科技涉足的交通信号控制系统与违章执法系统的整体规模为142.5亿元。面对如此大的蛋糕,多伦科技城市智能交通类产品业务的营收却在逐年减少。

值得注意的是,与该业务同类企业相比,公司该项业务的盈利能力并不差。招股说明书显示,易华录(300212.SZ)与银江股份(300020.SZ)为多伦科技该业务的直接竞争对手。2015年,这两家公司相关业务的毛利率分别为34.44%与34.45%,均小于多伦科技的38.24%。

此外,对市场未来增量客户继续挖掘的程度也将影响多伦科技未来的盈利。截至2015年末,公司产品已经覆盖全国1000多所主要驾校、38家一等车管所和127家二等车管所。据交通运输部2013年披露的数据显示,2012年底,全国共有驾驶员培训机构10347所。而公安部在2014年公布的数据显示,全国共有48家一等车管所和192家二等车管所。若以此为参考,公司产品在上述三种领域的覆盖率分别为10%、79.17%、66.15%。由此可见,公司对车管所的增量拓展已较为有限,但对驾校市场的拓展还有空间。

还需注意的是,多伦科技目前客户相对分散。根据招股说明书显示,2013-2015年,公司向前五大客户的销售收入占营收比例分别11.01%、8.10%与8.09%,这虽然避免了因对个别客户过度依赖而产生的市场风险,但因此也会对公司的市场营销、客户管理提出更高要求,甚至直接影响公司业绩。

不过,多伦科技已经意识到了智能交通领域的重要性,IPO募投项目主要投向于此。

此次,多伦科技拟公开发行新股5168万股,共计募集约4.20亿元,用于机动车驾考、培训系统及城市智能交通系统扩建,研发中心建设,基于北斗卫星技术智能交通系统、智能驾驶培训和考试系统研究示范基地建设,营销服务网络扩建等四个项目。

其中,机动车驾考、培训系统及城市智能交通系统扩建项目与基于北斗卫星技术智能交通系统、智能驾驶培训和考试系统研究示范基地建设项目成为重点,其投资总额分别为1.95亿元、0.92亿元。

机动车驾考、培训系统及城市智能交通系统扩建项目的产品包括驾考系统和城市智能交通产品,分别可带来350套和500套产能。公司预测,该项目日后可为公司带来营业收入3.17亿元、净利润0.88亿元。

在多伦科技4月20日下午举办的首次公开发行A股网上投资者交流会上,公司总工程师钱嵊山对该项目扩建的必要性给予肯定。他表示,“公司作为较早进入城市智能交通系统领域的企业之一,应抓住行业这一良好发展机遇,迅速提高在城市智能交通行业的市场竞争地位。”

而基于北斗卫星技术智能交通系统、智能驾驶培训和考试系统研究示范基地建设项目的实施则有利于进一步提升公司智能交通产品的定位精确度。

可以肯定,在加码智能交通能领域后,公司有望迎来新的盈利点。但能否真正开启二次成长,还需观察。

多伦科技4月21日开始申购,每股发行价格为9.45元。

评论