文丨诗与星空

说起国内的牛奶品牌,伊利、蒙牛、光明等头部企业早已布局乳制品市场多年,伊利的金典和安慕希、蒙牛的特仑苏、光明的优倍等,都是知名产品。

牛奶被誉为白色血液,通常纯牛奶里面的蛋白质含量在2.8-3.3克/100毫升,钙含量在90-120 mg/100毫升,富含的营养价值较高,是我们每日生活必不可少的食品。

2021年2月,一家卖甜牛奶的企业李子园(605337.SH)首发上市。甜牛奶的主要原材料是奶粉、生牛乳和白砂糖等,其实不算是真正的牛奶。

以纯牛奶蛋白质含量为例,伊利纯牛奶为3.2g、金典纯牛奶为3.6g、金典有机纯牛奶和金典娟珊纯牛奶均为3.8g。李子园生产的甜牛奶中蛋白质含量仅为1克/100毫升,远达不到我国对鲜乳中蛋白质的含量要求,只能算是一种乳制品饮料。

李子园1994年在浙江金华成立,经过20多年的发展,在华东、华中、西南市场逐渐站稳脚跟,公司90%以上的营业收入来自以上三个地区。

公司以年轻消费群体和青春休闲、营养便利为品牌市场定位和导向,但外包装多少有些“土味”,难道是为了唤起童年的回忆?

李子园曾经请过周迅、范冰冰、林心如等明星代言,然而以“新新鲜鲜李子园”为广告语的甜牛奶,保质期竟然长达9个月。

上市前公司业绩

李子园的主要产品包括配制型含乳饮料、发酵型含乳饮料、复合蛋白饮料等,其中甜牛奶乳饮料系列是畅销20余年的经典产品,也是为公司营收贡献最多的单品。

成立至今,李子园一直走大单品路线,能拿得出手的似乎只有甜牛奶产品,难免会有盈利出现乏力的时候。

从近4年看,营业收入虽然连年上涨,但增速明显放缓,这也是李子园上市的原因之一,募集资金扩大产能。

2020年李子园实现营业收入10.88亿元,归属于母公司股东的净利润2.15亿元,较上年分别增长11.6%和18.12%。

除了营收增长放缓以外,招股书中还披露了公司多项经营风险。

主要经营风险

1、大单品战略,前途未卜

从营收构成看,近5年李子园含乳饮料占营业收入的比例平均在95%以上,甜牛奶产品在细分市场上已占据一席之地。

虽然公司不断创新研发,推出零脂肪乳酸菌饮品、榴莲牛奶、咖啡牛奶、椰汁牛奶饮品等产品,但从电商平台的销量看,并没有得到消费者认可和喜爱。

翻看商品评价,里面不仅有像“小时候的味道,很喜欢喝”、“还是熟悉的味道”的评论,还有类似“太甜了”、“其实就是奶味饮料”等负面评论。

过度依赖单一产品,从中短期来看,有助于公司树立品牌形象、提高市场占有率。但从长期来看,可能会因为消费者偏好、市场竞争环境等因素的变化影响公司经营业绩。

公司的大单品战略,就像是在押宝,存在一定的风险,但也有可能把一个品牌做成一个品类的机会。比如说起凉茶就能想到王老吉,说起功能饮料就想到红牛,还有像可口可乐、老干妈这些品牌,都做到了。

其实,含乳饮料行业中的产品同质化严重,李子园想要脱颖而出做成一个品类,如果没有形成自己的特点,让消费者认同和忠诚并不容易。

2、经销商不稳定带来的风险

李子园的销售模式是以经销模式为主,直销模式为辅。其中,经销产生的营业收入占总收入的97%左右,采用分区域经销及特通渠道相结合的特有买断式经销商模式。

李子园的经销商主要是小型商贸公司和个体工商户,其中合作2年以内的经销商占一半以上,经销收入平均占比21%,频繁变动的经销商忠诚度较低,难以成长为贡献经销收入大的长期合作商。

虽然合作3年以上的经销商数量呈上升趋势,经销收入平均占比60%以上,但这与李子园的营销渠道细分和下沉计划有关,多数来自县级经销商、学校、早餐和便利店等特通渠道。

一旦市场环境或相关政策发生改变,这部分“稳定”的特通渠道必定会发生变化。

募集资金投入项目

2021年年初,李子园上市募集资金净额69072.30万元,拟投入河南鹤壁、云南曲靖和技术创新中心3个项目,预计总投资74244.57万元。

招股书显示,项目建成后预计新增产能17.4万吨/年,总产能将会翻倍。

产能翻倍一定是好事吗?很难说。

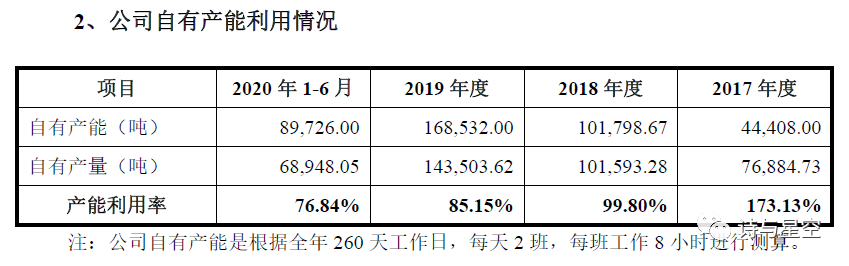

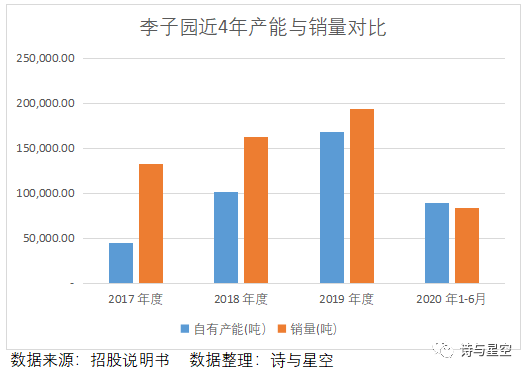

李子园最初只有金华生产基地,2019年以前,自有产能是无法满足销量需求的,公司只好采用委托加工方式解决,产品质量不好保证。2018年建设江西上高、浙江龙游基地,2019年起,自有产能的生产基地均未达到满产状态。

根据中国食品工业协会数据,2018 年含乳饮料行业规模以上企业总产值898.60 亿元。2019 年到2023 年将继续保持稳定增长,预计增长率在6%-8%,行业规模以上企业总产值将从2019年的973.50 亿元增长至2023年的1314.40 亿元。

李子园深耕行业多年,2020年的销售收入才刚刚突破10亿元,仅仅依靠一种商品,未来产品销量能否跟上翻倍的总产能,要打一个大问号。

总结

李子园创立之初,实际控制人李国平、王旭斌100%持股,后逐渐转让股份给其他机构和个人。招股书显示,二人仍然直接和间接持有公司80.10%的股份,实控人的持股比例很高。

在李子园前十大股东名单中,赫然出现了茅台的身影。茅台建信投资目前持有李子园4.26%股份,是公司第五大股东。茅台建信投资是由中国贵州茅台酒厂(集团)有限责任公司、茅台建信(贵州)投资基金管理有限公司等出资设立。

茅台看上李子园,难道是大单品战略和自己很像吗?甜牛奶毕竟不是高端白酒。

据公司招股书,李子园的子公司双园食品在贵阳设立了联络点,考虑到茅台的实控人,我们是否可以大胆地推测,双园食品和当地洽谈了后续的投资合作,作为投桃报李,贵州借茅台之手投资了李子园。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论